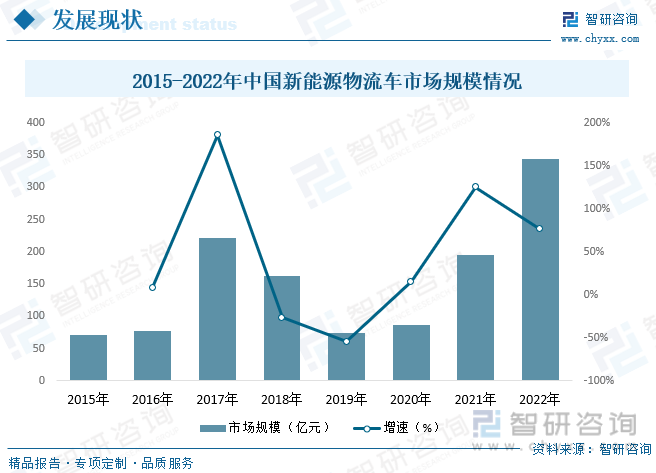

內容概況:2017年我國新能源物流車銷量為14.80萬輛,國內新能源物流車規模達到222億元,創歷史峰值水平。2018年以來受補貼政策影響,國內新能源物流車銷量及規模均呈下降趨勢,2020年我國新能源物流車規模回升至86.42億元,2022年國內市場規模增長至343.4億元。

關鍵詞:新能源物流車市場規模、新能源物流車發展背景

一、行業概況

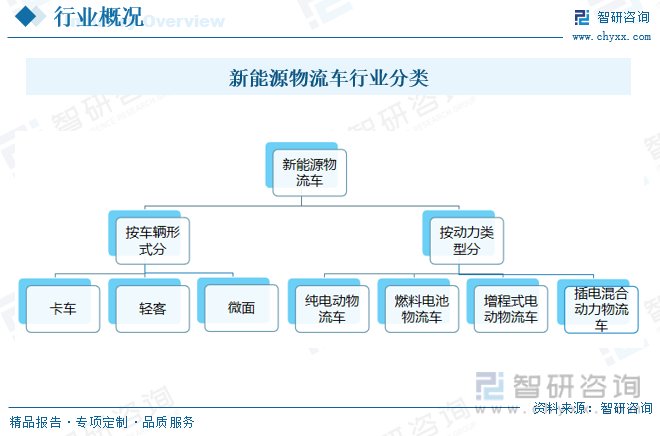

新能源物流車是指采用非常規的車用燃料作為動力來源(或使用常規的車用燃料、采用新型車載動力裝置),綜合車輛的動力控制和驅動方面的先進技術,形成的技術原理先進、具有新技術、新結構的配送物流車。新能源物流車行業產品分類按車輛形式分,可以分為卡車、輕客以及微面車,按動力類型分可以分為純電動物流車、燃料電池物流車、增程式電動物流車以及插電混合動力物流車。

新能源物流車以其環保、節能、低成本等優點在物流行業中展現出廣闊的應用前景,但同時也面臨著續航里程短、充電時間長等挑戰。隨著技術的不斷進步和基礎設施的完善,相信新能源物流車將會在未來得到更廣泛的應用和發展。

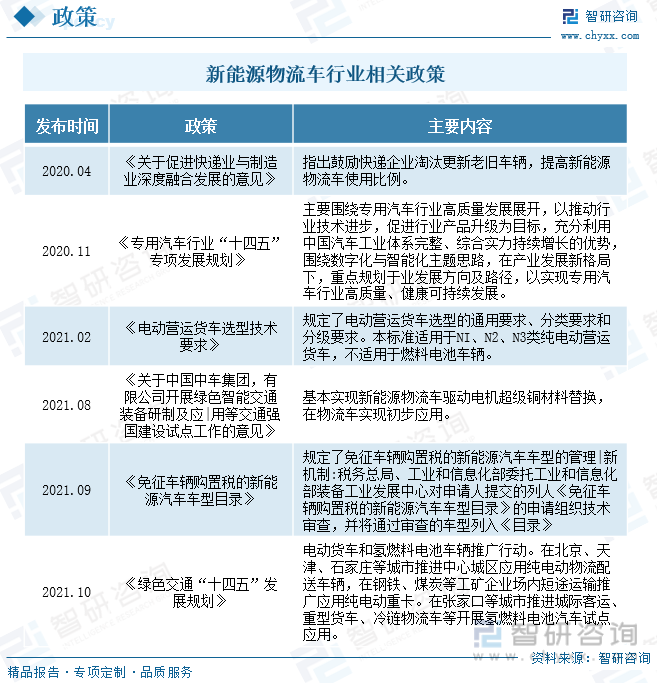

近些年,為了促進物流車行業發展,我國陸續發布了許多政策,比如2021年8月交通運輸部發布的《關于中國中車集團,有限公司開展綠色智能交通裝備研制及應|用等交通強國建設試點工作的意見》基本實現新能源物流車驅動電機超級銅材料替換,在物流車實現初步應用。

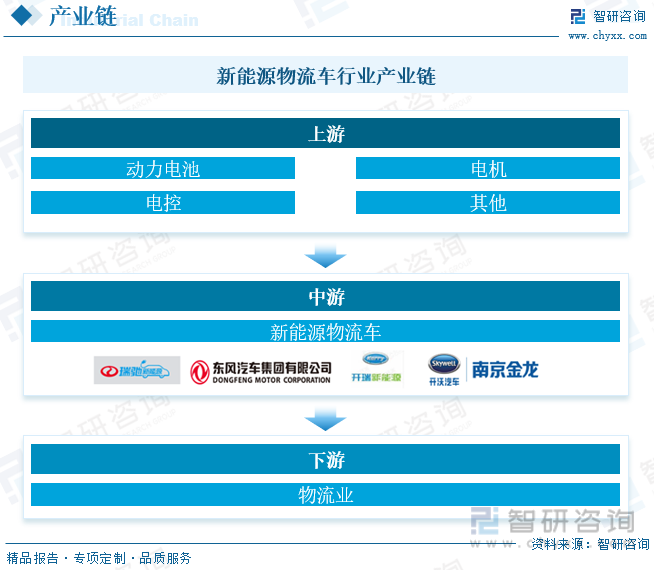

能源物流車行業上游產業以動力電池、電機等為主,新能源物流車行業下游主要是物流行業,包括電商物流、農產品物流、工業品、化學品物流等,下游市場的細分市場特征明顯,對于物流運輸設備的要求也存在較大差異。上游領域,動力電池、驅動電機、電控三大系統是構成整車的核心部件,上游的“三電系統”在新能源物流車的生產過程中發揮著舉足輕重的作用,目前,中國生產“三電系統”的優秀企業有寧德時代、比亞迪、國軒高科、力神、比克、欣旺達、大洋電機等。中游領域,新能源物流車行業主要市場參與者包括瑞馳新能源、東風汽車公司、開瑞新能源等企業。下游領域,新能源物流車行業的持續發展能夠為下游物流行業提供更充足的運輸動力,隨著我國物流行業的大規模增長,物流運輸車輛的需求出現進一步提升,新能源物流車的加入,能夠有效改善物流行業運輸裝備的需求結構和發展方向。

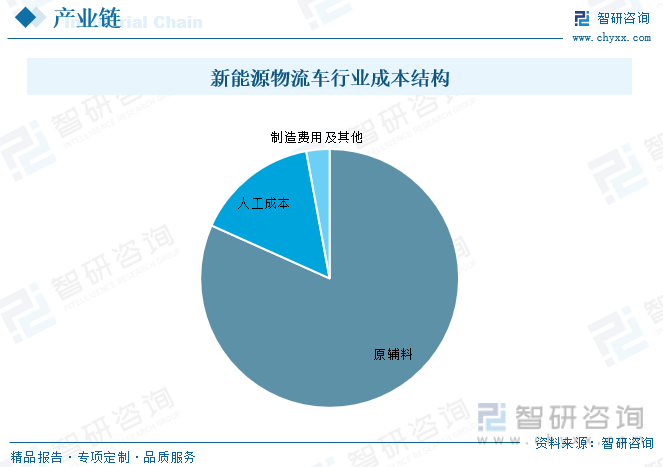

生產成本構成包括直接材料、直接人工和制造費用。直接材料系生產過程中所消耗的、直接用于產品生產、構成產品實體的各種原材料及輔材等,直接人工系生產過程應支付給生產人員的工資,制造費用主要為折舊費、修理費、水電費等間接費用。受企業生產規模、產品結構、技術工藝、管理水平等因素的影響,目前我國不同新能源物流車企業間生產成本存在一定的差異,據不完全統計,目前原輔料占比為81.7%,人工成本占比為15.4%。

相關報告:智研咨詢發布的《中國新能源物流車行業市場專項調研及投資前景規劃報告》

二、發展現狀

國際上新能源物流車的應用有一個顯著地特點,是領先的快遞公司和消費品、零售商共同積極推動新能源物流車的應用。其商業動機是尋求運營和維修成本降低,同時通過投資可持續發展提升企業品牌形象。2022年全球新能源物流車市場規模約為273.8億美元,同比增長33.54%,2015-2022年CAGR:10.71%。隨著技術的不斷進步、政策的持續推動以及市場需求的不斷增加,新能源物流車將在未來發揮更加重要的作用,推動物流行業的綠色、可持續發展。

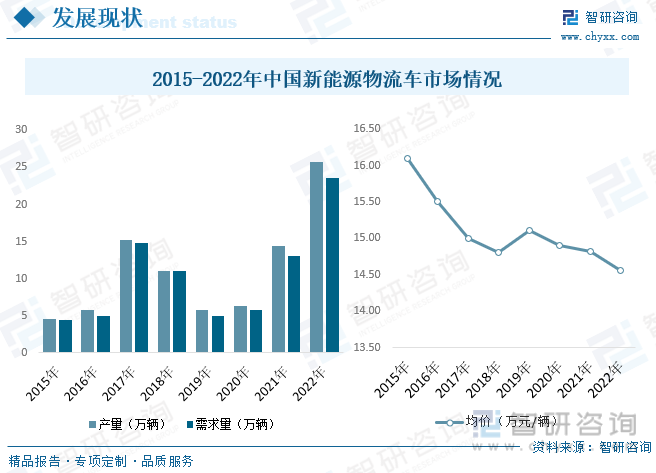

我國新能源物流車產業鏈日益完善,技術水平不斷提高,產品種類日益豐富。眾多汽車企業紛紛涉足新能源物流車領域,推出了一系列具有競爭力的產品。同時,電池技術的不斷突破和充電基礎設施的逐步完善,使得新能源物流車的續航里程和充電便利性得到了顯著提升,2022年我國新能源物流車產量來到了25.8萬輛,同比增長79.1%。從需求來看,電商、快遞等行業的蓬勃發展推動了物流運輸需求的持續增長,為新能源物流車市場提供了廣闊的發展空間。同時,政府新能源汽車推廣政策的實施,也進一步促進了新能源物流車的需求增長,2022年我國新能源物流車需求量約為23.59萬輛,同比增長79.7%。新能源物流車市場的快速擴展,新能源物流車價格整體呈現下降態勢,均價從2015年的16.1萬元/輛下降到了2022年的14.56萬元/輛。

2015-2022年中國新能源物流車市場情況

2017年我國新能源物流車銷量為14.80萬輛,國內新能源物流車規模達到222億元,創歷史峰值水平。2018年以來受補貼政策影響,國內新能源物流車銷量及規模均呈下降趨勢,2020年我國新能源物流車規模回升至86.42億元,2022年國內市場規模增長至343.4億元。

2015-2022年中國新能源物流車市場規模情況

三、競爭格局

2022年的新能源物流車市場,企業銷量增長十分明顯,企業銷量突破1000輛的增加至32家,約貢獻了2022年全年95%的銷量。其中,有8家企業銷量突破萬輛,比2021年新增6家企業,合計市占比達到了67%。TOP10企業合計占2022年全年總銷量74%的份額;TOP3企業合計占比為37%。

四、發展趨勢

新能源物流車現階段的應用市場主要是城市貨運,包含電商物流、快遞配送、城市配送等,多家電商、快遞、城配企業開始逐步用新能源物流車替代傳統燃油車輛。但目前而言,推動電動物流車應用的主要力量仍然是政策導向。

1、技術創新與性能提升:隨著電池技術的不斷進步,新能源物流車的續航里程將得到顯著提升,同時充電時間也將大幅縮短。此外,智能化和網聯化技術將廣泛應用于新能源物流車,實現車輛與道路、車輛與車輛、車輛與人的全面互聯,提高物流運輸的安全性和效率。

2、多元化與定制化:新能源物流車的應用場景將越來越多元化,不僅局限于傳統的貨物運輸,還將拓展至冷鏈、醫藥、零售等多個領域。同時,隨著市場需求的多樣化,新能源物流車將更加注重定制化和個性化的發展,滿足不同用戶的特定需求。

3、規模化生產與成本優化:隨著技術的進步和市場的擴大,新能源物流車的規模化生產將成為可能。這將有助于降低生產成本,提高產品的性價比,進一步推動新能源物流車的普及和應用。

4、政策支持與市場驅動:政府將繼續出臺相關政策,鼓勵新能源物流車的發展和應用。同時,隨著電商、快遞等行業的快速發展,物流需求將持續增長,為新能源物流車提供廣闊的市場空間。。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國新能源物流車行業市場專項調研及投資前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2021-2027年中國新能源物流車行業產銷情況分析及投資潛力研究報告

《2021-2027年中國新能源物流車行業產銷情況分析及投資潛力研究報告》共十二章,包含新能源物流車行業重點企業分析,2021-2027年新能源物流車行業投資潛力分析,2021-2027年新能源物流車行業發展趨勢及前景等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國鋼琴培訓行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趨勢研判!2025年中國房車行業產業鏈圖譜、市場規模、競爭格局及未來前景分析:國民旅游消費日益升級,國內房車消費進入市場培育期[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中國3D打印機行業相關政策、產業鏈、出口情況、競爭格局及發展趨勢研判:3D打印機出口數量穩健增長,行業市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)