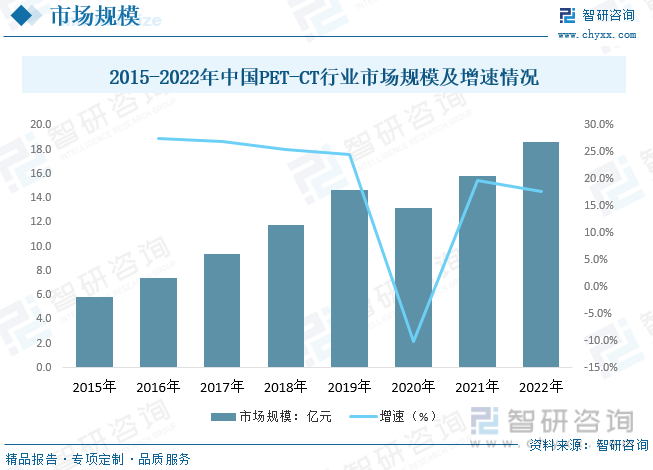

內容概況:目前,我國PET/CT行業仍處于發展早期,行業規模整體較小。隨著我國經濟及相關技術水平的不斷發展,同時2018年之后PET/CT設備被修改為乙類設備之后,行業在醫療機構的推廣普及將進一步加快,推動行業規模的快速增長。據數據顯示,2022年我國PET-CT行業市場規模約為18.6億元,同比增長17.7%。

關鍵詞:PET-CT、PET-MR、分子影像設備、CT設備、醫學影像設備

一、PETCT綜述

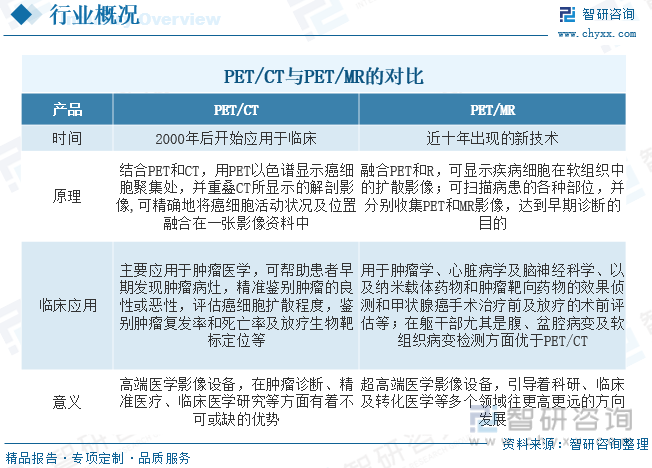

分子影像系統(包括PET/CT及PET/MR)通過顯示組織水平、細胞和亞細胞水平的特定分子,反映活體狀態下分子水平變化,對生物學行為在影像方面進行定性和定量研究。分子成像技術能夠探查疾病過程中細胞和分子水平的異常,探索疾病(如癌癥、帕金森綜合征)的發生、發展和轉歸,評價藥物和治療的效果。具有靈敏度高、特異性強、定量性好的特點,適合早期發現病灶。

PET/CT全稱為正電子發射斷層顯像/X線計算機體層成像儀,是一種將PET和CT兩種先進的影像技術有機地結合在一起的新型的影像設備。它是將微量的正電子核素示蹤劑注射到人體內,然后采用PET探測這些正電子核素人體各臟器的分布情況,通過計算機斷層顯像的方法顯示人體的主要器官的生理代謝功能,同時應用CT技術為這些核素分布情況進行精確定位,使這臺機器同時具有PET和CT的優點,發揮出各自的最大優勢。

二、PETCT行業相關政策梳理

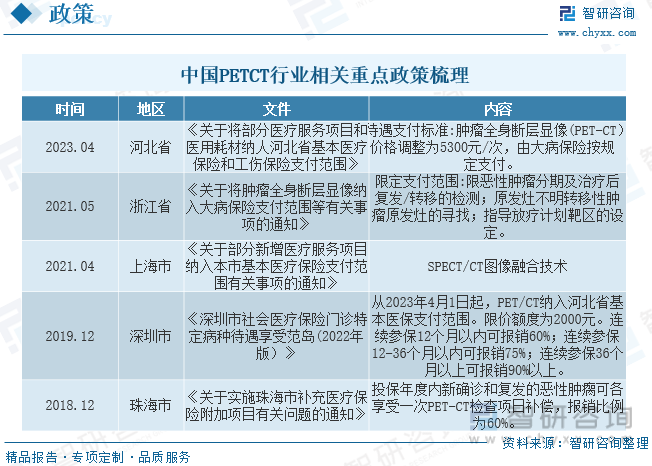

2023年10月,國家醫保局對十四屆全國人大一次會議第3342號建議“關于降低PET-CT檢查費用并將PET-CT檢查費用納入國家醫保報銷目錄”做出答復,我國醫保籌資整體水平不高,2022年城鄉居民醫保人均籌資水平僅960元,保障能力有限。PET-CT等醫療項目檢查費用普遍較高,不屬于基本醫療保險支付范圍,將其納入國家醫保,特別是納入甲類報銷目錄尚需充分論證。2023年10月,美國CMS宣布將應用于AD早期診斷的PET/CT納入醫保。目前全國部分省份已將PET-CT納入醫保范圍,如浙江省將腫瘤全身斷層顯像(PET-CT)價格調整為5300元/次并納入支付范圍。隨著國內人口老齡化進程持續加深、中國PET-CT配置量增加、PET-CT檢測市場競爭加劇,PET-CT檢測可能進一步降價,未來PET/CT全面納入國家乙類醫保也有可能。

三、PETCT產業鏈

PET-CT產業鏈包括上游的原材料和設備制造,中游的影像設備生產和服務,以及下游的醫療機構應用。上游原材料包括用于PET和CT設備的各種零部件、電子元器件、放射源等,設備制造如探測器、數據處理單元等。中游是PET-CT產業鏈的核心環節,主要包括影像設備的生產、銷售和服務。下游是PET-CT產業鏈的應用環節,主要涉及醫療機構和患者。

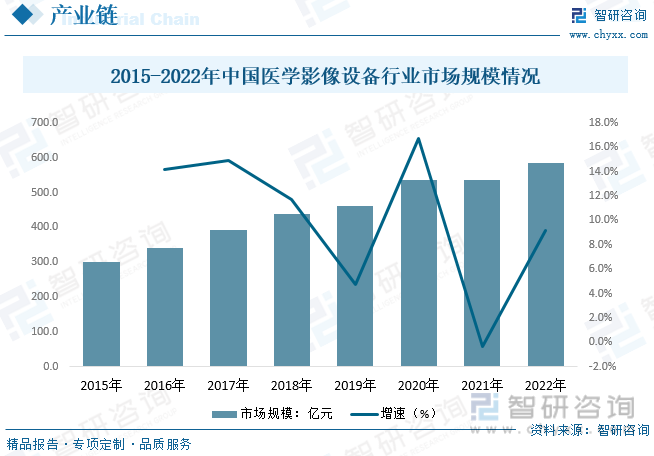

從醫學影像設備行業整體來看,與全球相比,我國醫學影像設備行業一直呈現行業集中度低、企業規模偏小、中高端市場國產產品占有率低的局面。近年來,伴隨國產醫療設備整體研發水平的進步,產品核心技術被逐步攻克、產品品質與口碑崛起,部分國產企業已通過技術創新實現彎道超車,進口壟斷的格局正在發生變化,國產醫學影像設備行業正逐步實現與國際品牌比肩并跑的目標。據統計,2022年我國醫學影像設備行業市場規模約為584.6億元,同比增長9.2%。

四、PETCT行業現狀分析

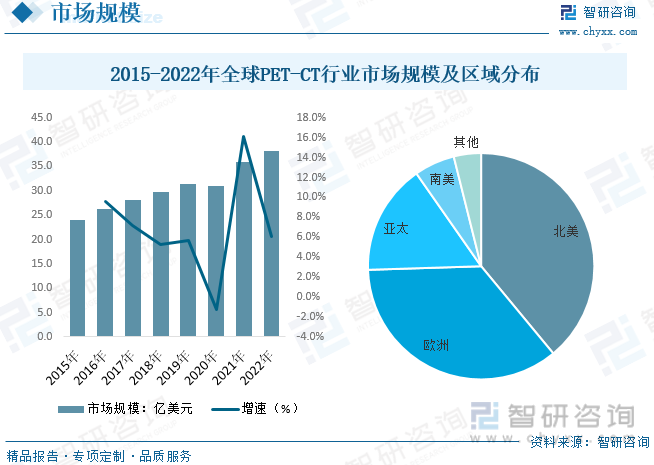

近年來,全球PET/CT設備行業市場規模處于穩定增長的態勢,2020年的新冠疫情對全球經濟造成了較大沖擊,包括PET/CT在內的高端醫療設備市場受到了較大影響,行業增速略微放緩。據統計,2022年全球PET-CT行業市場規模約為38.2億元,同比增長6.1%。從區域分布來看,北美、歐洲和亞太地區是全球PET/CT最主要的市場,市場規模占比合計達90%以上,其中北美地區占比最高,為39%;其次為歐洲和亞太地區,占比分別為35.5%和15.8%。

目前,我國PET/CT行業仍處于發展早期,行業規模整體較小。隨著我國經濟及相關技術水平的不斷發展,同時2018年之后PET/CT設備被修改為乙類設備之后,行業在醫療機構的推廣普及將進一步加快,推動行業規模的快速增長。據數據顯示,2022年我國PET-CT行業市場規模約為18.6億元,同比增長17.7%。

相關報告:智研咨詢發布的《中國PETCT行業市場運行格局及前景戰略分析報告》

五、PETCT行業競爭格局

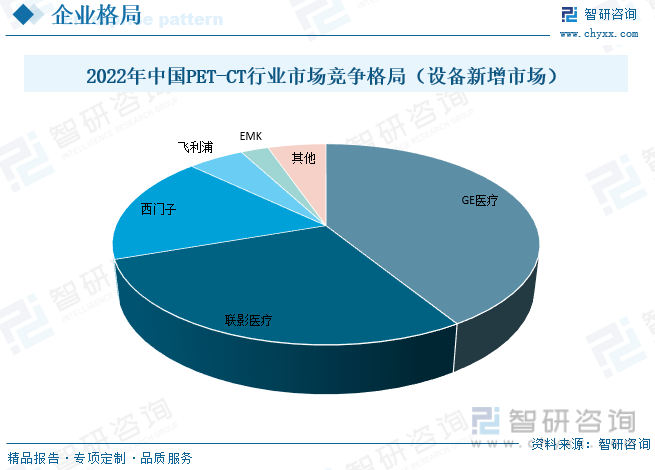

由于PET-CT行業屬于多學科交叉、知識密集的產業,具有研發門檻高,研發投入大,研發周期長等特點,行業進入壁壘極高,使得我國PET/CT設備行業參與者較少,行業集中度較高,市場份額主要被部分頭部企業所占據。據相關數據顯示,GSP三家2022年新增市場占比超過國內63%,國內品牌占比較高為聯影醫療(占比28.84%),其余國產品牌競爭力較弱。

六、PETCT行業未來發展趨勢

1、當下,我國人口老齡化問題日益嚴重,老年人口的比例不斷上升,而由于身體機能退化等原因,使得老年人患病幾率大幅增長,使得醫療服務的需求顯著上升,與此同時,由于生活及工作習慣的轉變,使得疾病譜的變化尤其是慢性病的患病幾率大幅增加,導致相關診斷和治療設備的需求猛增。由此可見,在需求的不斷增長及國家政策的大力支持的推動下,我國PET/CT設備行業市場規模將維持增長的態勢。

2、在有利政策驅動下,國內企業逐漸突破技術壁壘,不斷提升其在醫學影像設備領域的創新能力和技術水平,產品結構從中低端向高端甚至超高端升級。在技術升級的背景下,我國醫學影像設備走向海外市場成為必然。自我國提出“一帶一路”政策以來,國內醫學影像設備制造商憑借其高性價比產品在“一帶一路”沿線國家實現銷售;在海外成熟市場,中國制造的高端醫學影像設備亦已進入日本、美國等發達醫療市場,憑借其技術優勢和成本優勢逐步提升海外市場份額。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國PETCT行業市場運行格局及前景戰略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國PETCT行業市場運行格局及前景戰略分析報告

《2025-2031年中國PETCT行業市場運行格局及前景戰略分析報告》共十五章,包含2025-2031年中國PETCT行業投資機會分析,2025-2031年中國PETCT行業投資風險預警,2025-2031年中國PETCT行業投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國鋼琴培訓行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趨勢研判!2025年中國房車行業產業鏈圖譜、市場規模、競爭格局及未來前景分析:國民旅游消費日益升級,國內房車消費進入市場培育期[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中國3D打印機行業相關政策、產業鏈、出口情況、競爭格局及發展趨勢研判:3D打印機出口數量穩健增長,行業市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)