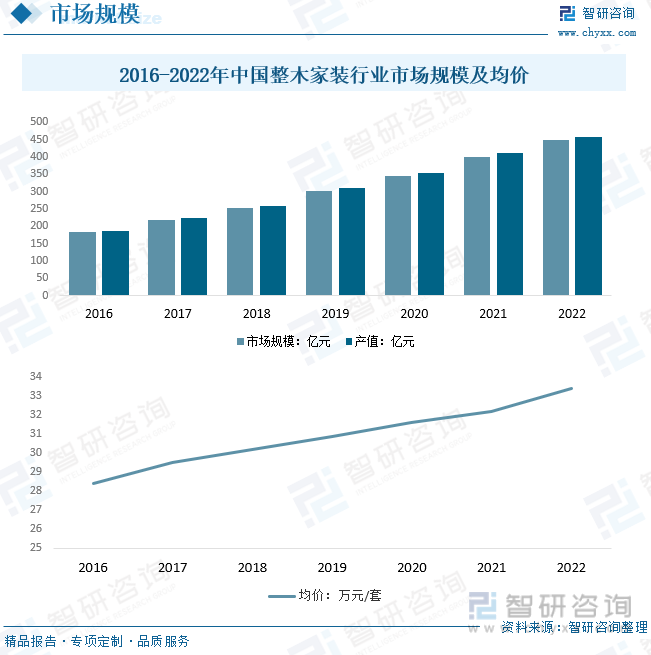

摘要:近年來,隨著消費者對家居行業的個性需求越來越高,全屋定制、整木家裝、大家居等逐漸受到消費者的青睞,在家居行業中逐漸盛行。整木家裝對企業的技術工藝要求十分高,很多異形制作必須要手工完成,深受高端人士的喜愛,市場經濟水平的提高、消費實力的增長、高端人群的需求增加讓整木家裝行業前景可期,其盈利能力也要遠高于傳統單品企業。2022年中國整木家裝行業市場規模約為449.6億元,產值約為458.2億元。均價約為33.4萬元/套。

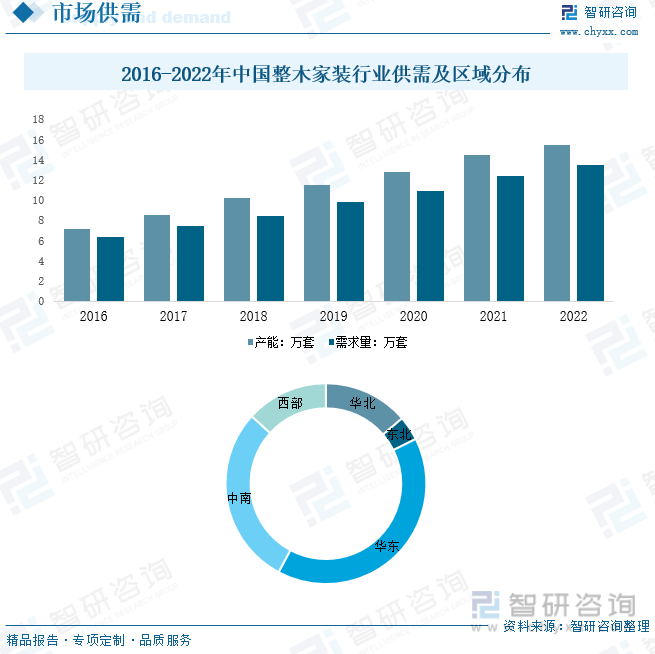

內容概述:近幾年,隨著國內消費者收入的增長,對整木家裝需求快速增長。市場需求刺激國內整木家裝行業產能不斷擴展,整木家裝行業產能從2016年的7.1萬套增長到了2022年的15.5萬套,需求量約為13.5萬套。從市場需求看,整木家裝主要用于新房及存量房的裝飾裝修領域,產品及服務銷售遍及全國,理論上經濟發達、新建住宅面積大的地區會對整木家裝的需求較高,所以華東、中南等地區是行業的核心區域。占比分別為40.17%、28.92%。

關鍵字:中國整木家裝行業市場規模、產值、供需

一、行業概述

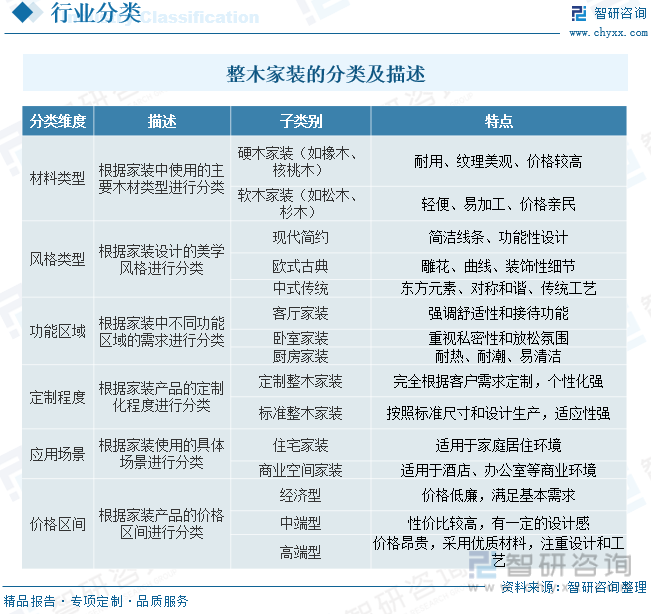

整木家裝就是將家居裝飾所需的木質產品組合起來。整木家裝是一個理念,即為消費者和客戶提供一套完整的家裝實木產品的整體風格解決方案。整木家裝的概念與國外定制家具的概念幾乎是同時出現的,但全木定制主要針對別墅、公寓、俱樂部等高級用戶,而定制家具則是大眾消費。

二、行業產業鏈

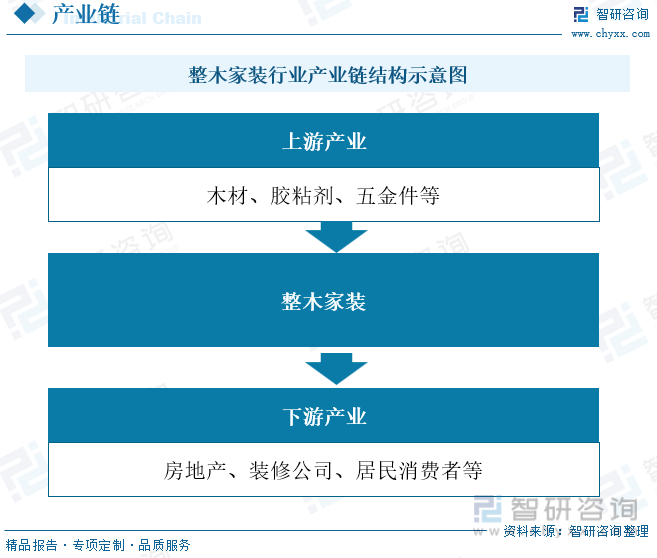

整木家裝產業鏈可被分為上、中、下游三部分,行業形成了從生產、銷售、鋪設到售后服務配套的完整產業體系。上游是林業企業、膠粘劑企業與五金件企業。中游是整木家裝企業,主要向上游企業采購原材料后加工成地板產品,再銷售給下游房地產公司、裝修公司和居民消費者等。

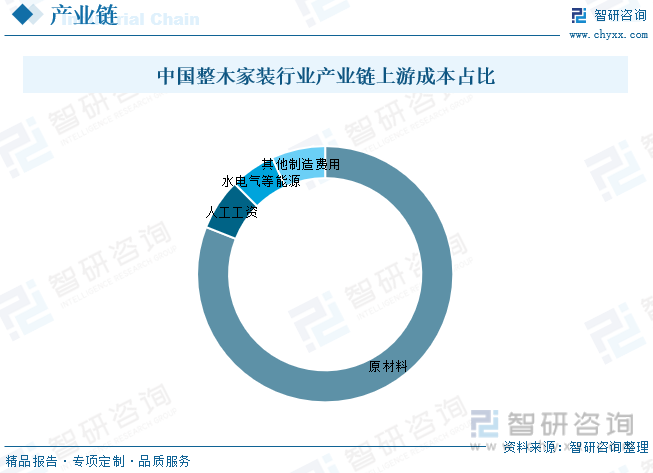

整木家裝行業的生產成本中主要是原材料(包括木材、膠粘劑等)成本,其次是人工費用,還有水電汽等能源以及其他制造費用。根據行業內相關木地板生產企業的生產成本結構分析,可大致估計整木家裝行業的生產成本主要由原材料成本、人工工資、水電汽等能源費用以及其他制造費用構成,成本占比分別為81.0%,6.5%,5.7%,6.8%。

三、全球發展現狀

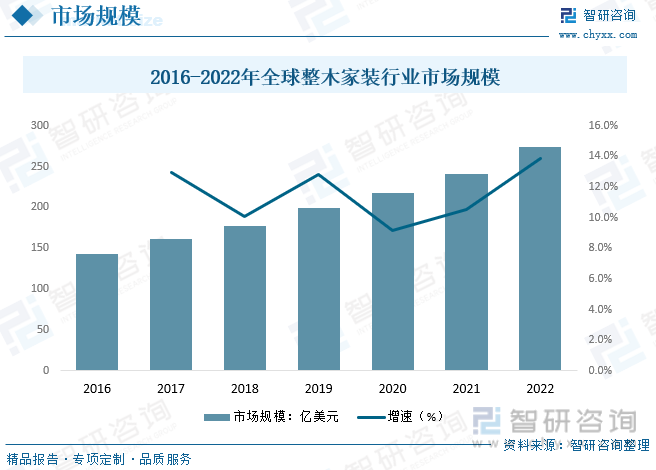

目前,隨著全球智能家居行業的發展,整木家裝行業也逐漸向智能化靠齊,通過物聯網、人工智能技術實現不同家具之間、家具與計算機之間相互聯結。比起鋼制、塑料制、普通木制家具,整木家裝價格更貴,同時也更脆弱,整木家裝容易受潮腐壞、容易起火燃燒、容易沾染蟲害等,因此整木家裝的智慧監測系統就顯得非常重要,可以及時檢測并提醒可能存在的危害情況,從而有效預防整木家裝的損壞,延長整木家裝的保質期限。2022年全球整木家裝行業市場規模約為274.5億美元。

相關報告:智研咨詢發布的《中國整木家裝行業市場需求分析及投資方向研究報告》

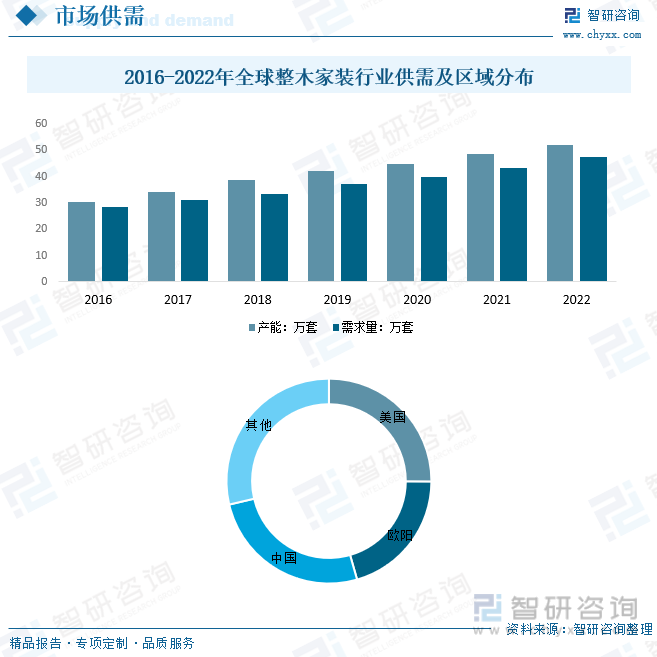

從全球木質家具貿易來看,主要出口國是中國、意大利、德國、波蘭和越南; 主要進口國是美國、德國、法國、英國和日本。特別是美國作為世界最大的木質家具進口國,過去幾年的家具進口量不斷增加。從生產來看,許多國家的木質家具生產技術已達到了高度機械化和自動化水平,生產能力大大提高。例如,歐洲木質家具生產量約占全球家具產量的1/4, 雖然家具產值僅占歐洲制造業產值的2%~4%,但卻提供了近110萬個工作機會。2022年全球整木家裝行業產能約為52.1萬套,需求量約為47.6萬套,中國為最大市場,占比為25.75%。

四、中國發展現狀

近年來,隨著消費者對家居行業的個性需求越來越高,全屋定制、整木家裝、大家居等逐漸受到消費者的青睞,在家居行業中逐漸盛行。整木家裝對企業的技術工藝要求十分高,很多異形制作必須要手工完成,深受高端人士的喜愛,市場經濟水平的提高、消費實力的增長、高端人群的需求增加讓整木家裝行業前景可期,其盈利能力也要遠高于傳統單品企業。2022年中國整木家裝行業市場規模約為449.6億元,產值約為458.2億元。均價約為33.4萬元/套。

近幾年,隨著國內消費者收入的增長,對整木家裝需求快速增長。市場需求刺激國內整木家裝行業產能不斷擴展,整木家裝行業產能從2016年的7.1萬套增長到了2022年的15.5萬套,需求量約為13.5萬套。從市場需求看,整木家裝主要用于新房及存量房的裝飾裝修領域,產品及服務銷售遍及全國,理論上經濟發達、新建住宅面積大的地區會對整木家裝的需求較高,所以華東、中南等地區是行業的核心區域。占比分別為40.17%、28.92%。

五、行業市場競爭格局

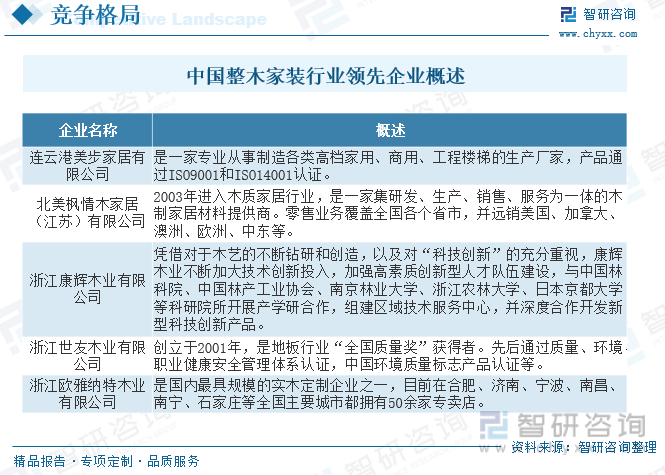

現階段我國整木家裝行業雖然市場規模較大,但競爭格局較為分散。且整木家裝定位高端市場,面對高端客戶,因此,需要提供的是高端設計、高端產品和高端服務。但目前整木家裝企業基本上是由木門、櫥柜、衣柜、木地板等企業轉型而來。這些企業良莠不齊,設計理念、工藝結構、配套技術上大多還不成熟,生產的產品質量也無法保證。因此,行業競爭格局呈現小而散的特點。目前行業中主要企業為連云港美步家居有限公司、北美楓情木家居(江蘇)有限公司、浙江康輝木業有限公司、浙江世友木業有限公司、浙江歐雅納特木業有限公司等。

六、行業發展趨勢

1、整裝趨勢推動全產業鏈一體化發展

標準化服務體系的建立和用戶對個性化定制的需求驅使家裝行業上下游優質資源的整合,環節服務商逐漸向全產業鏈進行拓展。針對行業三類主要典型玩家,傳統裝企由硬裝向下游擴張,轉型為“裝修+零售”型企業;連鎖賣場由軟裝向上游擴張,轉型為“零售+裝修”型企業;定制類企業則同時向上下游進行縱向擴張,并與裝企進行戰略合作,轉型為全屋解決方案提供商。艾瑞認為隨著未來整裝趨勢的不斷發展,行業主要玩家均將通過資源整合來實現效率最大化和用戶體驗優化。

2、家裝后市場業務場景拓展

在高線城市房地產市場由增量房向存量房競爭的背景下,家裝市場需求也逐漸由新房裝修向舊房改造過渡,由此催生了基于居民生活場景的社區增值服務,業務類型主要涵蓋居家生活、資產管理、空間運營以及個性化服務等。包括恒大物業、保利物業、綠城服務等在內的眾多物業服務企業紛紛入局,由傳統物業管理向社區增值服務轉型,開辟第二增長曲線。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國整木家裝行業市場需求分析及投資方向研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國整木家裝行業市場需求分析及投資方向研究報告

《2025-2031年中國整木家裝行業市場需求分析及投資方向研究報告》共十二章,包含2025-2031年整木家裝行業發展趨勢預測分析,2025-2031年整木家裝行業投資機會與風險分析,整木家裝行業研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國水上游樂園市場政策、產業鏈、市場現狀、競爭格局及趨勢研判:水上游樂園已成為夏日出游首選[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中國測量氣體流量的儀器及裝置行業市場規模、進出口情況及重點企業分析:技術創新與國產替代并進,行業全球競爭力顯著提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中國供應軍用食品行業發展歷程、產業鏈、發展現狀及未來前景展望:科技的快速發展和食品加工技術的進步,為行業帶來廣闊發展前景[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)