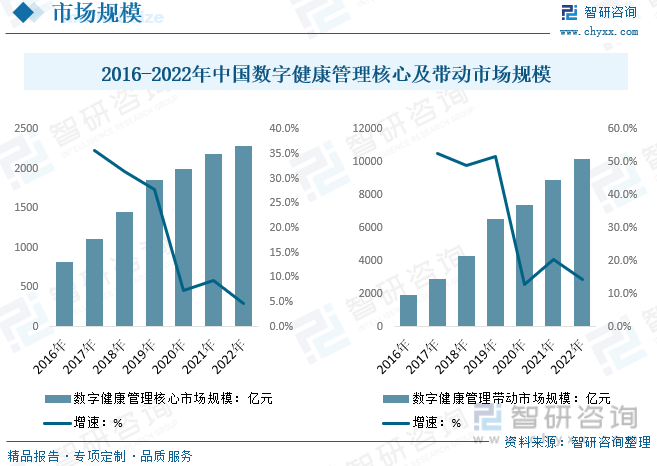

內容概況:我國數字健康管理行業的核心市場規模與帶動市場規模均呈現穩步增長的態勢。2022年,核心市場規模達到2288億元,而帶動市場規模更是躍升至10168億元,凸顯了數字健康管理行業的強勁發展動力。主要得益于技術進步、政策支持以及消費者健康意識的提升。技術進步推動了數字健康管理服務的創新與優化,提升了用戶體驗;政策支持為行業發展提供了有力保障,促進了市場擴張;而消費者健康意識的提升則直接拉動了市場需求。

關鍵詞:數字健康管理市場規模 數字健康管理產業鏈 數字健康管理用戶對比 數字健康管理主要企業

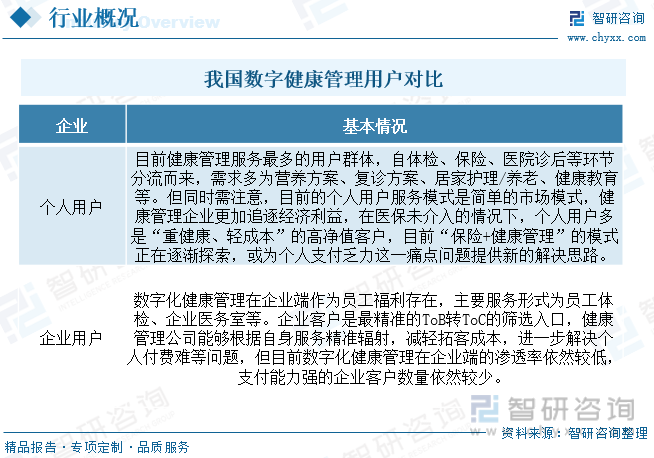

一、數字健康管理產業發展概述

數字健康管理是以數據資源為要素、以信息網絡為載體、以通信技術為支撐,為衛生健康領域提供數字技術、產品、服務、基礎設施、解決方案等一系列的管理和服務活動。它既是一種創新發展的思維理念,也是一種技術變革的治理方式。通過“數字+健康” 實現“技術+需求”的創新融合發展,可以促進數據資源要素流動和管理服務模式重構,實現管理結構優化和服務效率提升,對于重塑醫藥衛生管理服務新模式具有重要的現實意義。

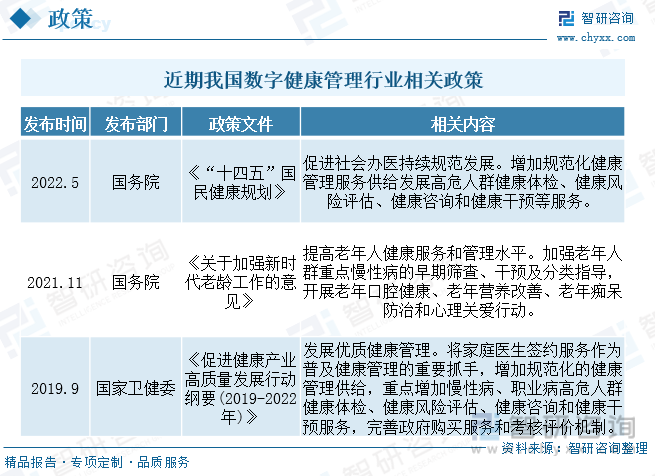

二、數字健康管理行業政策背景

政策驅動健康管理行業規范發展,《健康中國行動(2019—2030年)》、《促進健康產業高質量發展行動綱要(2019-2022年)》等文件內容重點覆蓋疾病預防和健康管理兩大方面,并提出應用健康醫療大數據,逐步實現全人群全生命周期的健康信息大數據管理。2022年,黨的二十大報告將“健康中國”作為我國2035年發展總體目標的重要方面,指出“堅持預防為主,加強重大慢性病健康管理,提高基層防病治病和健康管理能力”。健康管理是疾病預防的第一道關口,未來我國健康管理市場有望在政策引導下蓬勃發展。

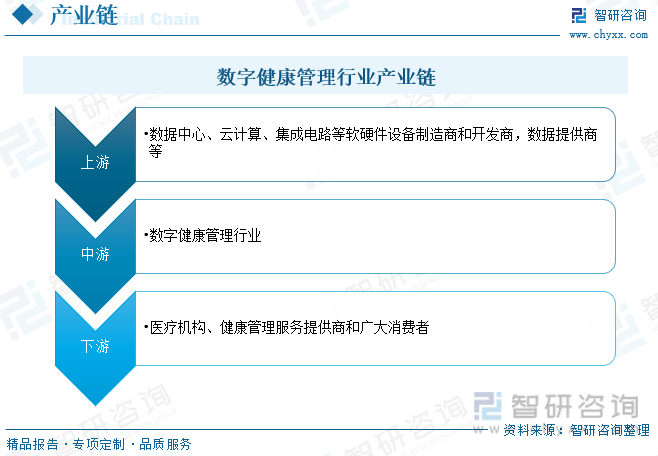

三、數字健康管理行業產業鏈

我國數字健康管理產業鏈上下游呈現出蓬勃發展的態勢。上游主要包括數據中心、云計算、集成電路等軟硬件設備制造商和開發商、數據提供商等,致力于研發創新的健康管理硬件、軟件和大數據分析工具,為數字健康管理提供堅實的技術支撐。下游涵蓋了醫療機構、健康管理服務提供商和廣大消費者,健康意識的提升和技術的不斷進步,共同推動我國數字健康管理產業鏈的優化升級,

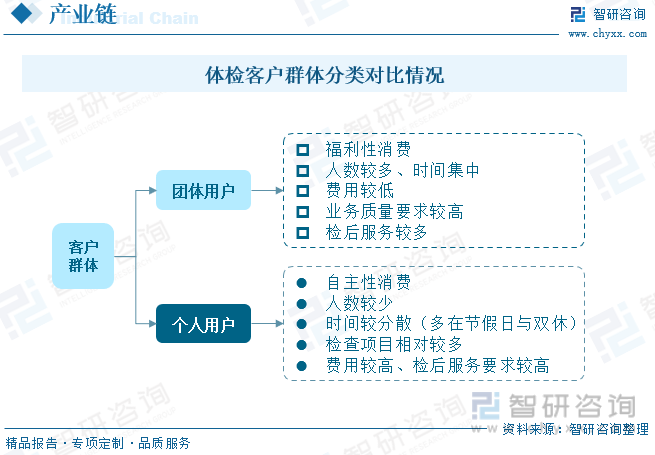

下游團體客戶訂單量大,體檢項目常規化、標準化,增值服務內容需求少,體檢機構議價能力不強。個體客戶較為分散,體檢呈現個性化、定制化的特征,體檢服務需求轉為健康管理需求,頭部健康體檢機構依靠服務能力、品牌力以及營銷來獲取客流量,議價能力較強,貢獻更高利潤率。

四、數字健康管理產業發展現狀

我國數字健康管理行業的核心市場規模與帶動市場規模均呈現穩步增長的態勢。2022年,核心市場規模達到2288億元,而帶動市場規模更是躍升至10168億元,凸顯了數字健康管理行業的強勁發展動力。主要得益于技術進步、政策支持以及消費者健康意識的提升。技術進步推動了數字健康管理服務的創新與優化,提升了用戶體驗;政策支持為行業發展提供了有力保障,促進了市場擴張;而消費者健康意識的提升則直接拉動了市場需求。未來隨著技術的持續進步和消費者健康需求的不斷增長,數字健康管理行業將迎來更廣闊的發展空間。

相關報告:智研咨詢發布的《中國數字健康管理行業競爭現狀及投資決策建議報告》

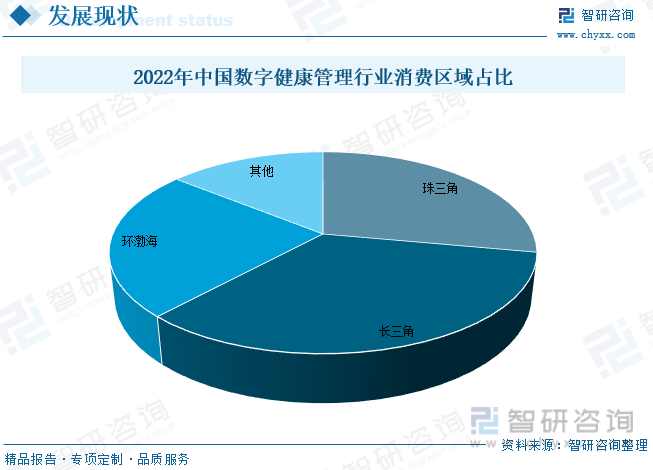

我國數字健康管理行業細分區域結構呈現出多元化的特點,數據顯示,2022年珠三角地區占比27.90%,長三角地區占比34.00%,環渤海地區占比23.90%,其他地區則占據14.20%,主要受到地區經濟發展水平、人口結構、健康意識以及政策支持等多重因素的影響,三角和珠三角地區經濟發達,人口密集,健康需求旺盛,為數字健康管理行業的發展提供了廣闊的市場空間。環渤海地區雖然占比稍遜,但其作為重要的經濟和文化中心,同樣具有不可忽視的市場潛力。未來隨著數字技術的進一步普及和應用,以及健康消費理念的深入人心,預計各區域的數字健康管理市場都將迎來快速增長。

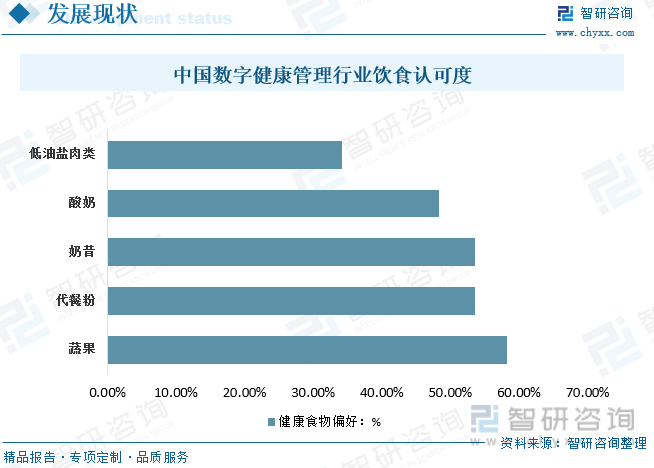

我國數字健康管理行業對健康飲食的認可程度持續提高,蔬果以58.22%的偏好率位居首位,顯示出消費者對天然、營養豐富的食材的青睞。代餐粉與奶昔分別以53.52%的偏好率緊隨其后,反映出消費者對于便捷、低熱量飲食的需求。酸奶和低油鹽肉類也分別以48.32%和34.23%的偏好率受到消費者歡迎,表明健康飲食的多元化趨勢。隨著健康飲食理念的進一步深入人心,以及數字健康管理技術的不斷創新,預計健康飲食市場將持續擴大,各類健康食品的偏好率也將進一步提升。

五、數字健康管理產業企業競爭

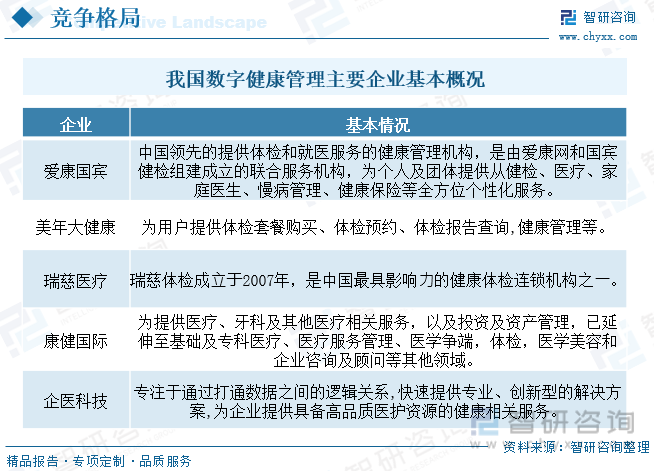

當前,健康管理服務行業競爭異常激烈,任何能采集數據和產生數據入口的企業都可能切入到健康管理,成為潛在競爭對手。其中與人體相連的智能設備采集到的數據是數據源頭,掌握數據源頭后可以為自己所用,也可以為其他平臺導流,這固然是最好的采集數據的方式,但是采集數據對智能設備的研發要求和資金要求都較高,無應變能力的企業很可能會在投入大量資源后因為產品升級而面臨淘汰,因此掌握數據源頭是一把雙刃劍。目前行業整合加速到來,一些大的平臺型公司已經初步成型,如阿里、騰訊、春雨等公司,而企業間合縱連橫成為新常態,比如騰訊與丁香園、九安與春雨等。另外中小企業當前主要深耕垂直細分領域,積累用戶且增強粘性,未來潛力也不容小覷。

六、數字健康管理產業發展趨勢

數字健康管理行業不僅涉及到醫療、健康領域,還與科技、互聯網等多個領域密切相關。因此,跨界融合創新成為行業發展的重要趨勢。一方面,數字健康管理企業通過與醫療機構、保險公司等合作,共同打造健康管理生態圈,提供更全面的健康管理服務;另一方面,數字健康管理企業還積極與智能硬件、可穿戴設備等領域的企業合作,共同推動健康管理技術的創新和升級。

隨著消費者對健康需求的不斷升級,傳統的健康管理方式已經無法滿足個性化需求。因此,數字健康管理行業正積極利用大數據、人工智能等技術手段,對個體的生理、心理、行為等多維度數據進行深度挖掘和分析,以制定個性化的健康管理方案。這不僅能夠更準確地評估個體的健康狀況,還能為預防和治療疾病提供有力支持。未來,個性化健康管理將成為數字健康管理行業的重要發展方向。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國數字健康管理行業競爭現狀及投資決策建議報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國數字健康管理行業競爭現狀及投資決策建議報告

《2025-2031年中國數字健康管理行業競爭現狀及投資決策建議報告》共九章,包含2020-2024年數字健康管理行業各區域市場概況,數字健康管理行業主要優勢企業分析,2025-2031年中國數字健康管理行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國醫院經營管理行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢分析:市場規模穩步增長[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年青島房地產行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢研判:君一控股龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國可控核聚變行業產業鏈圖譜、發展現狀、重點企業分析及全景研判:產業推動疊加資本加碼,可控核聚變產業化不斷升級[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中國蝶閥行業發展現狀及技術趨勢分析:市場需求強勁,要求日益提高[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中國航天行業相關政策、行業現狀及重點企業分析:2024年中國航天發射次數創新高,長征火箭擔綱主力彰顯實力[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)