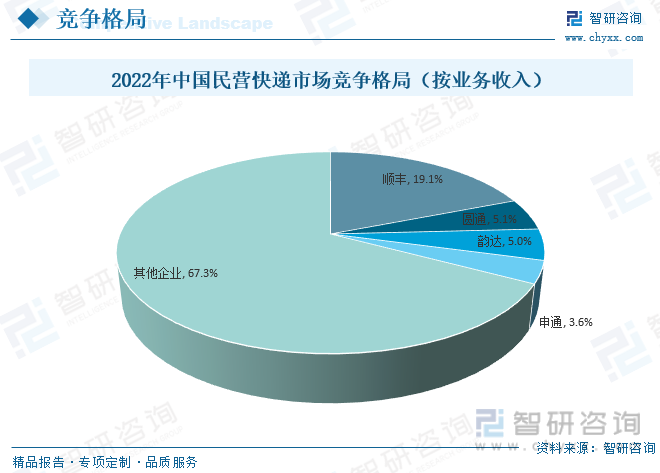

內容概況: 我國快遞行業已形成外資企業、國有企業、民營企業并存的局面,其中,民營快遞企業占據主體地位,目前,國內的民營快遞公司主要包括順豐、圓通、韻達、申通等,2022年民營快遞行業收入為9134.9億元,其中,順豐快遞(速遞物流)收入為1742.2億元,約占19.1%,圓通快遞收入為461.4億元,約占5.1%;韻達占5%,申通占3.6%。

關鍵詞:民營快遞行業發展歷程、民營快遞行業產業鏈、民營快遞行業市場規模、民營快遞行業未來發展趨勢

一、概述

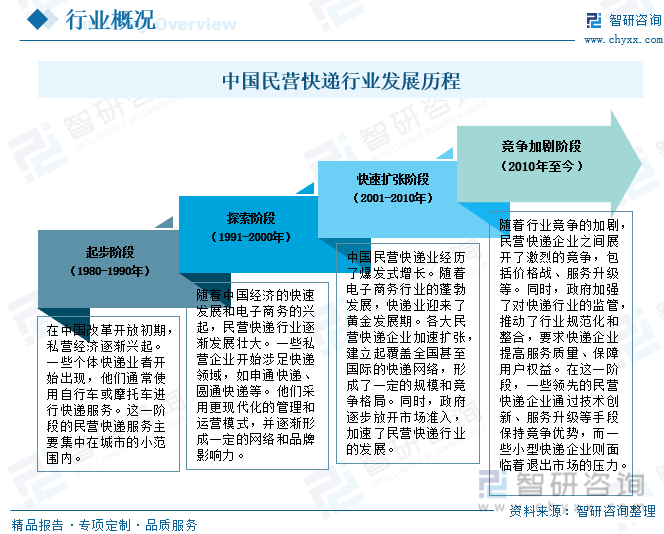

快遞業,是指承運方通過鐵路、公路、航空等交通方式,運用專用工具、設備和應用軟件系統,對國內、國際及港澳臺地區的快件攬收、分揀、封發、轉運、投送、信息錄入、查詢、市場開發、疑難快件進行處理,以較快的速度將特定的物品運達指定地點或目標客戶手中的物流活動,是物流的重要組成部分。而民營快遞行業是指由私人或合伙投資進行物流運輸或快遞業務的行業,民營快遞企業主要依靠私人投資、私人經營、私人享受投資收益并承擔經營風險。中國民營快遞行業經歷了從起步階段到迅速擴張期再到競爭加劇期的發展歷程,在電子商務和消費升級的推動下,已經成為中國快遞市場的重要組成部分,并對經濟社會的發展產生了積極影響。

二、市場政策

近年來,中國政府發布一系列政策鼓勵、支持和規范快遞行業發展,2022年6月,商務部、國家郵政局等八部門發布關于加快貫通縣鄉村電子商務體系和快遞物流配送體系有關工作的通知,指出:升級改造一批縣級物流配送中心,促進縣域快遞物流資源整合,建設一批農村電商快遞協同發展示范區,提升公共寄遞物流服務能力,爭取到2025年,在具備條件的地區基本實現縣縣有中心、鄉鄉有網點、村村有服務。2023年12月,交通運輸部發布《快遞市場管理辦法》,指出:加強快遞市場監督管理,保障快遞服務質量和安全,維護用戶、快遞從業人員和經營快遞業務的企業的合法權益,促進快遞業健康發展。

相關報告:智研咨詢發布的《中國民營快遞行業市場運營態勢及發展前景研判報告》

三、發展現狀

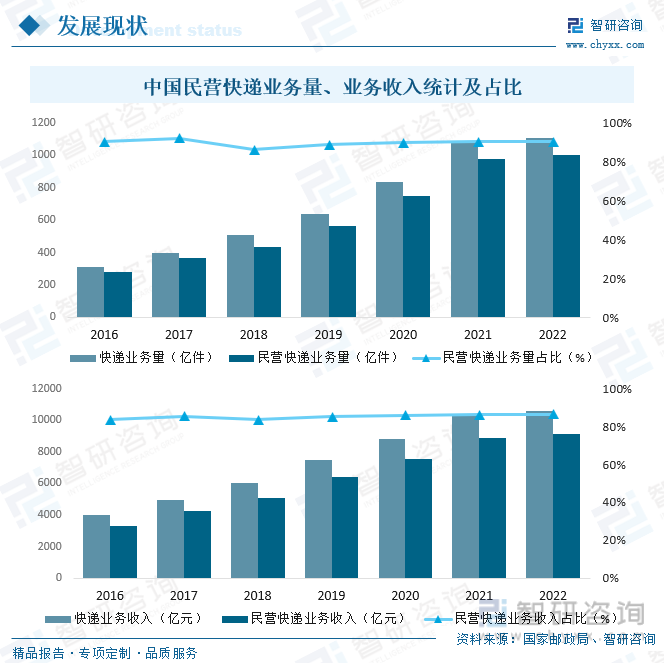

受益于電子商務市場的飛速發展,近年來中國快遞行業快速發展,2022年中國快遞業務量達1105.8億件,其中,民營快遞業務量999.3億件,占全國快遞業務總量的比例高達90.37%;快遞業務收入達10566.7億元,其中,民營快遞業務收入9134.9億元,占全國快遞業務總收入的86.45%,是目前中國快遞市場的主力軍,未來,隨著電商市場持續繁榮,中國民營快遞市場將繼續保持蓬勃發展態勢。

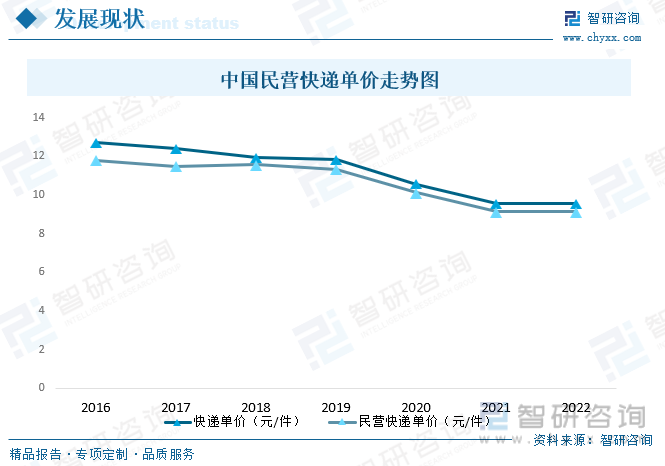

從快遞單價來看,中國快遞行業的價格戰就時有發生,尤其在2010-2017年,大量快遞企業涌入市場,競爭尤為激烈。2017年之后,隨著頭部快遞企業完成上市,資本的進入對已有的市場格局產生了沖擊,使得一大批中小型快遞企業被清退,快遞行業的格局也逐漸成型。在這一階段,通達系快遞企業的價格戰雖然反復,但其單件利潤勉強還能夠在規模效應下維持平衡。2020年3月,極兔速遞在中國正式起網,開始對國內快遞市場發起挑戰,為了打破原有相對穩定的市場格局,從中占據市場份額,攫取利潤,選擇了低價競爭的策略。低價競爭是開拓新市場的有利策略,極兔速遞抓住拼多多賣家的需求點,用低廉的快遞收費,尋求到了中國快遞市場的破局點,而通達系為了保住原有的市場份額,也只能選擇降價應戰,到2021年3月中旬,快遞行業價格戰開始蔓延,導致2021年中國快遞單價降至9.54元/件,而民營快遞單價更是降至9.12元/件,2022年小幅回升,中國快遞單價和民營快遞單價分別為9.56元/件和9.14元/件。

四、競爭格局

1、整體格局

我國快遞行業已形成外資企業、國有企業、民營企業并存的局面,其中,民營快遞企業占據主導地位,目前,國內的民營快遞公司主要包括順豐、圓通、韻達、申通等,2022年民營快遞行業收入為9134.9億元,其中,順豐快遞(速遞物流)收入為1742.2億元,約占19.1%,圓通快遞收入為461.4億元,約占5.1%;韻達占5%,申通占3.6%。

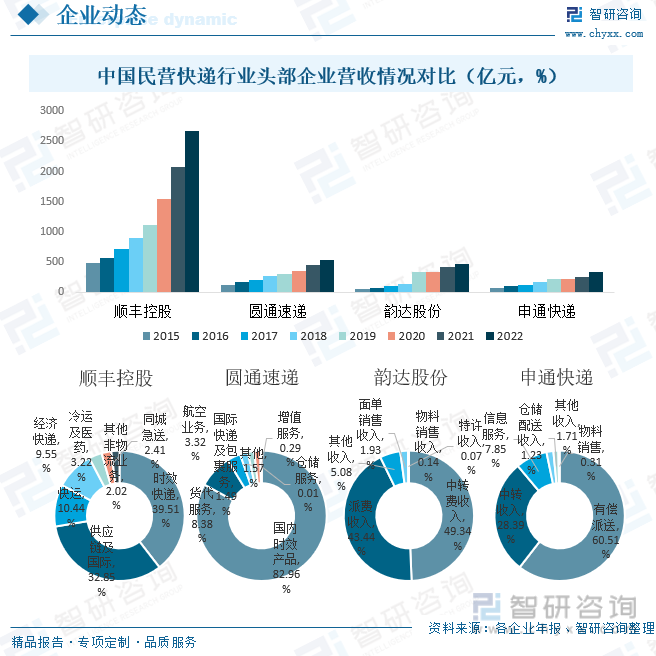

2、頭部企業對比分析——順豐VS圓通VS韻達VS申通

順豐控股股份有限公司圍繞物流生態圈,持續完善服務能力與產品體系,業務拓展至時效快遞、經濟快遞、快運、冷運及醫藥、同城即時配送、國際快遞、國際貨運及代理、供應鏈等物流板塊,能夠為客戶提供國內及國際端到端一站式供應鏈服務;圓通速遞股份有限公司圍繞國家戰略部署、堅守快遞物流主業、加大產業生態投資布局,已發展成為一家集快遞物流、科技、航空、金融、商貿等為一體的綜合性國際供應鏈集成商;韻達控股股份有限公司主營以快遞業務為主業,同時還包括供應鏈、國際、冷鏈等豐富的周邊產品線,持續打造綜合快遞物流服務提供商;申通快遞股份有限公司在提供傳統快遞服務的同時,不斷積極開拓新興業務,為客戶提供倉儲、配送、系統、客服等B2C一站式物流服務、代收貨款、貴重物品通道、冷鏈運輸等服務,在國內建立了龐大的信息采集、市場開發、物流配送、快件收派等業務機構。

從營收情況來看,2022年順豐控股、圓通速遞、韻達股份、申通快遞營業總收入均保持增長趨勢,其中,順豐控股增幅尤為明顯,2022年順豐控股營業總數收入達2675億元,同比增長29.1%。從營收結構來看,2022年順豐控股營業收入主要來源于時效快遞和供應鏈及國際,占比分別為39.51%和32.85%;圓通速遞營業收入主要來源于國內時效產品,占比高達82.96%;韻達股份營業收入主要來源于中轉費收入和派費收入,占比分別為49.34%和43.44%;申通快遞營業收入主要來源于有償派送和中轉收入,占比分別為60.51%和28.39%。

五、發展前景

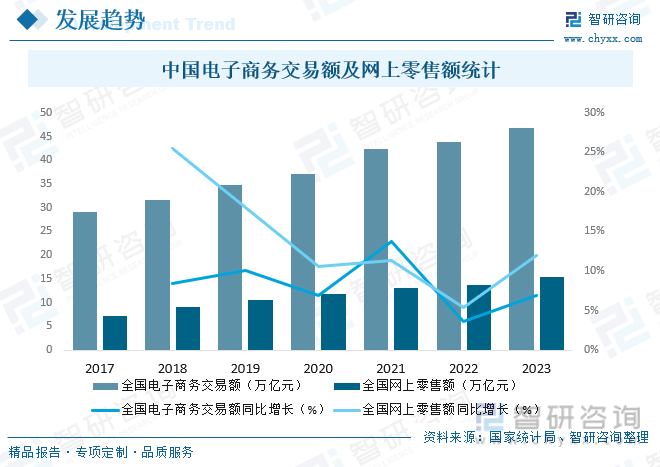

受益于數字化技術的快速發展、互聯網的普及以及消費者購物習慣的形成,近年來中國電子商務快速發展,目前中國已經成為全球規模最大、發展速度最快的電子商務市場,2023年全國電子商務交易額達46.83萬億元,同比增長6.84%;全國網上零售額達15.43萬億元,同比增長11.90%,而快遞服務作為電子商務發展中不可或缺的重要組成部分,也必將迎來更大的發展空間。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國民營快遞行業市場運營態勢及發展前景研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國民營快遞行業市場運營態勢及發展前景研判報告

《2025-2031年中國民營快遞行業市場運營態勢及發展前景研判報告》共十四章,包含中國民營快遞行業風險趨勢預測與對策,2025-2031年中國民營快遞行業發展趨勢研究分析,2025-2031年民營快遞市場發展前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國5G網絡優化行業產業鏈、市場規模及重點企業分析:5G基站擴張催生行業需求,帶動行業規模顯著增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中國海外代購行業細分類別、產業鏈、發展現狀及發展前景研判:隨著全球化深入和互聯網技術進步,海外代購成為中國消費者購買國際品牌的重要渠道[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中國高壓斷路器行業發展歷程、產業鏈、發展現狀、競爭格局及發展趨勢分析:SF6斷路器產量持續下降,行業將積極開發環保型開關設備[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中國生物天然氣行業產業鏈圖譜、發展現狀、競爭格局及發展趨勢分析:生物天然氣在應用領域從傳統的燃料用途向高附加值產業鏈延伸 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)