內(nèi)容概況:隨著危廢產(chǎn)生量的不斷激增,工業(yè)發(fā)展與環(huán)境保護矛盾的日益突出,迫于改變環(huán)保污染現(xiàn)狀的需求,政府出臺了一系列法律法規(guī)和行業(yè)政策支持危廢處理行業(yè)的發(fā)展,逐步健全的法律體系和日趨嚴格的監(jiān)管力度助推了危廢處理行業(yè)快速健康發(fā)展。2022年我國危廢利用處置費用約為1890元每噸,較上年增長了5元,市場規(guī)模來到了1681.83億元,同比增長5.45%。

關(guān)鍵詞:危廢處理市場規(guī)模、危廢處理發(fā)展背景

一、行業(yè)概況

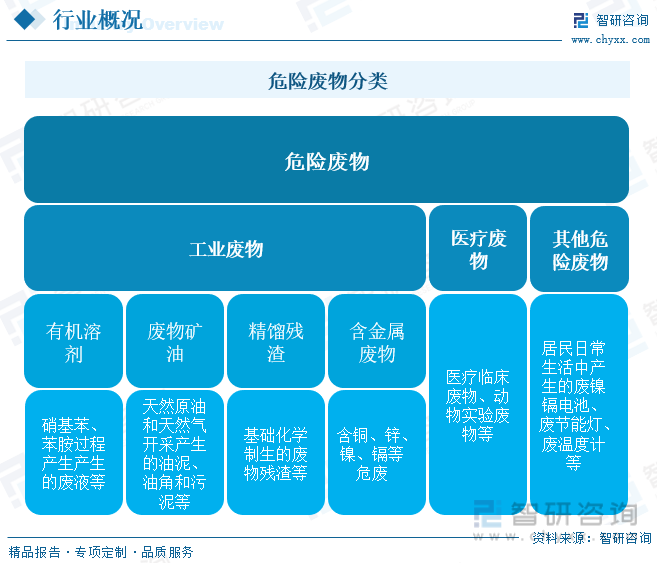

危險廢物,即具有腐蝕性、毒性、易燃性、反應(yīng)性或者感染性等一種或者幾種危險特性的;或不排除具有危險特性,可能對環(huán)境或者人體健康造成有害影響的固體廢物和液態(tài)廢物。根據(jù)《中華人民共和國固體廢物污染防治法》的規(guī)定,危險廢物是指列入國家危險廢物名錄或者根據(jù)國家規(guī)定的危險廢物鑒別標準和鑒別方法認定的具有危險特性的廢物。危廢來源廣泛,主要來自于化學、煉油、金屬、采礦、機械、醫(yī)藥行業(yè)。2021年版《國家危險廢物名錄》中包含50大類467種危險廢物,包括工業(yè)危險廢物、醫(yī)療廢物和其他社會源危險廢物等。

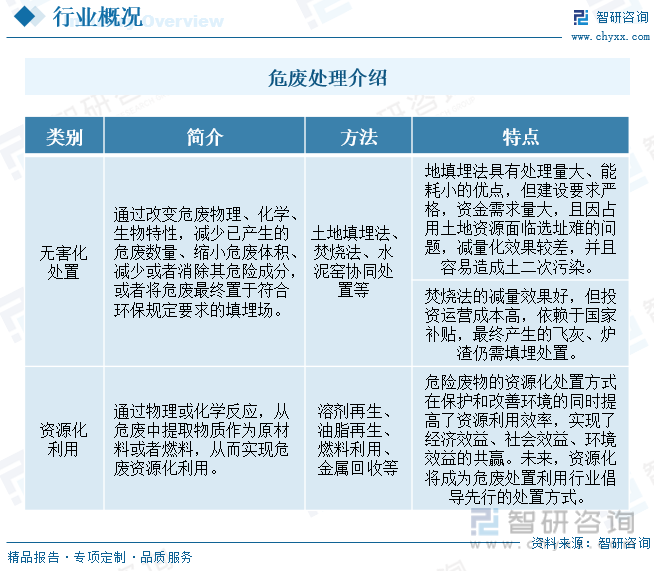

危廢處理是指將危險廢物焚燒和用其他改變其物理、化學、生物特性的方法,達到減少已產(chǎn)生的廢物數(shù)量、縮小固體危險廢物體積、減少或者消除其危險成分的活動,或者將危險廢物最終置于符合環(huán)境保護規(guī)定要求的場所或者設(shè)施并不再回取的活動。目前我國危廢處理方式主要包括無害化處置及資源化利用兩種。無害化處置指通過物理、化學等方法,減少或消除危險廢物對環(huán)境或人體危害性的處理方式;針對回收利用價值較高的危險廢物,在無害化處置同時可進一步回收其中的有價資源,實現(xiàn)危廢資源化利用。

自1989年《環(huán)保法》頒布以來,我國危廢處置行業(yè)法規(guī)體系逐步成熟。經(jīng)歷了起步階段(1993-2001),初步形成危廢行業(yè)法規(guī)體系;全面建設(shè)階段(2003-2010),危廢處置行業(yè)進入經(jīng)營許可證時代,法規(guī)逐步完善;快速發(fā)展階段(2013至今),通過簡化審批程序、下放權(quán)限、提升違法成本和加大懲罰力度等方式促進危廢行業(yè)快速發(fā)展。至2016年第三版《國家危險廢物名錄》發(fā)布、《兩高司法解釋》修訂;2020年,《固廢法》修訂;2021年第四版《國家危險廢物名錄》發(fā)布,都標志著我國危廢行業(yè)法規(guī)體系逐步走向成熟。

從危廢處理行業(yè)產(chǎn)業(yè)鏈上下游來看,上游包括各類危險廢物的來源,也就是在生產(chǎn)制造過程中產(chǎn)生危險廢物的行業(yè)以及危廢轉(zhuǎn)運及處理設(shè)備行業(yè)。在中游危廢處理運營領(lǐng)域,隨著我國危廢處理行業(yè)的快速發(fā)展,越來越多的環(huán)保企業(yè)涉足危廢處理業(yè)務(wù)。在下游應(yīng)用市場,危廢處理需求方就是危廢生產(chǎn)商,隨著國家政策對危廢處理的要求日趨嚴格,我國危廢處理市場需求旺盛。

相關(guān)報告:智研咨詢發(fā)布的《中國危廢處理行業(yè)市場運行格局及未來前景展望報告》

二、發(fā)展現(xiàn)狀

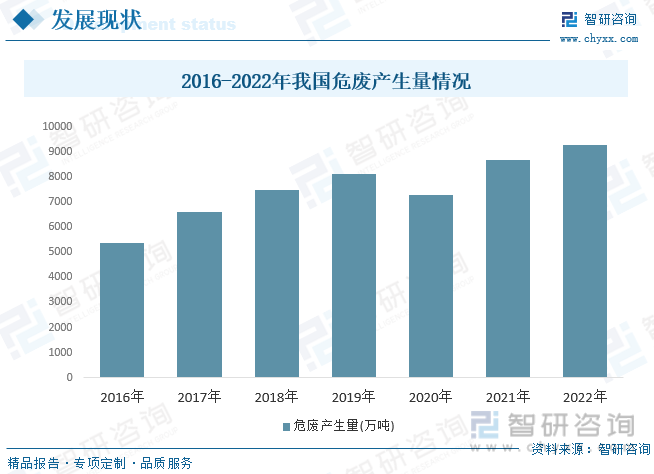

自1995年我國出臺首個關(guān)于危廢處理的法律《固體廢物污染環(huán)境防治法》起,我國逐漸在危廢處理的基礎(chǔ)設(shè)施、信息披露、標準制定等各方面進行了政策制定。目前,我國已形成以《國家危險廢物名錄》為核心,覆蓋從危廢鑒別、轉(zhuǎn)移、處置到資質(zhì)、監(jiān)管的危廢治理政策和法規(guī)體系。這也體現(xiàn)了政府對危廢處置行業(yè)高度重視。我國工業(yè)的發(fā)展,工業(yè)化進程的加快,2022年,我國城鎮(zhèn)化水平提高到65.2%,隨著我國工業(yè)化進程進入后期的前半階段,2022年我國危廢產(chǎn)生量進一步增長,達到9255.64萬噸。

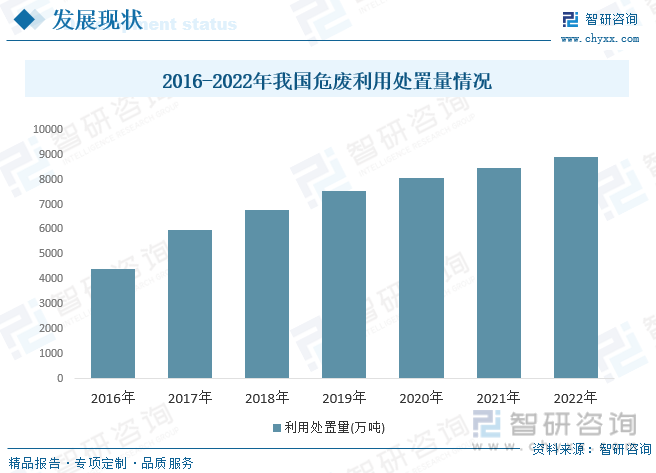

各地具體適合采用何種方式,將因其地理環(huán)境;垃圾成份、經(jīng)濟發(fā)展水平等因素不同而有所區(qū)別,三種方式各有優(yōu)劣。廣大的農(nóng)村地區(qū)適合以堆肥為主;填埋法在經(jīng)濟欠發(fā)達地區(qū)被廣泛采用,同時作為垃圾的最終處置手段,它將始終占有較大的比例。然而隨著經(jīng)濟發(fā)展、土地成本的急劇上升,在人口密集的城市地區(qū),焚燒處理將日漸占據(jù)更大的比重。2022年我國危廢利用處置量達到了8898.55萬噸,同比增長5.17%。

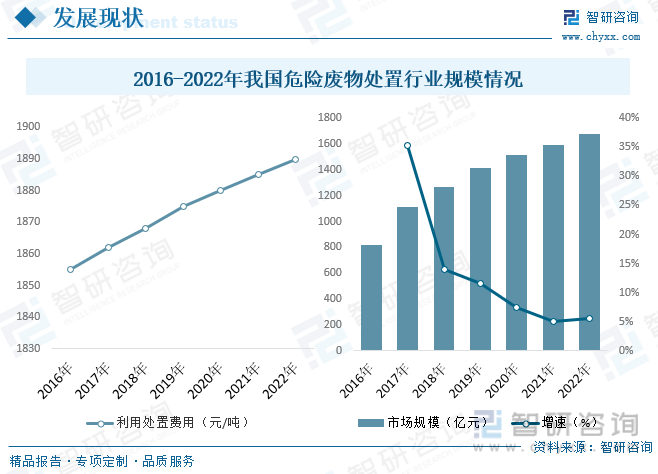

我國危廢處置行業(yè)起步于20世紀八十年代末,于2003年非典爆發(fā)后開始全面建設(shè)。前期行業(yè)監(jiān)管重視不足,危廢處置技術(shù)及經(jīng)驗欠缺,符合環(huán)保標準的處置中心較少,處置設(shè)備相對落后,缺乏設(shè)計、管理和運行,危廢整體處置率較低,使得行業(yè)市場規(guī)模較小。但隨著危廢產(chǎn)生量的不斷激增,工業(yè)發(fā)展與環(huán)境保護矛盾的日益突出,迫于改變環(huán)保污染現(xiàn)狀的需求,政府出臺了一系列法律法規(guī)和行業(yè)政策支持危廢處理行業(yè)的發(fā)展,逐步健全的法律體系和日趨嚴格的監(jiān)管力度助推了危廢處理行業(yè)快速健康發(fā)展。2022年我國危廢利用處置費用約為1890元每噸,較上年增長了5元,市場規(guī)模來到了1681.83億元,同比增長5.45%。

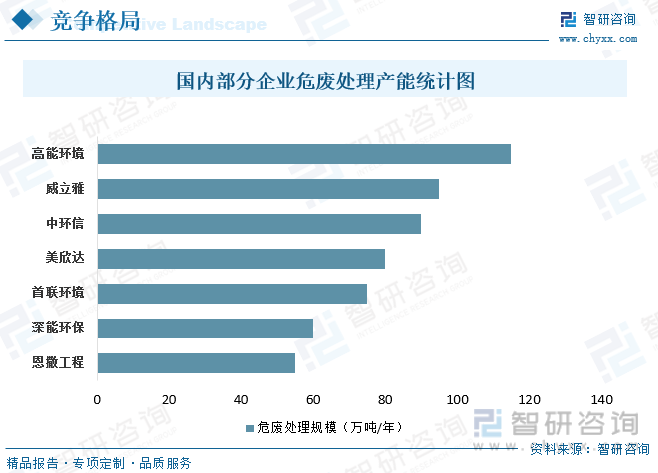

我國危廢處理行業(yè)參與者眾多,大部分企業(yè)技術(shù)、資金、研發(fā)能力較弱且處理資質(zhì)單一,總體呈現(xiàn)“散”、“小”、“弱”特點。我國危廢處理行業(yè)集中度相對較低,未來存在進一步整合、提升的空間。根據(jù)生態(tài)環(huán)境部發(fā)布的《2020年全國大、中城市固體廢物污染環(huán)境防治年報》,全國危廢經(jīng)營單位核準收集和利用處置能力合計12896萬噸/年,危廢實際收集、利用處置量為3558萬噸/年,產(chǎn)能利用率僅為27.6%,單個經(jīng)營許可證對應(yīng)的平均處理規(guī)模約3萬噸/年,且大部分危廢項目年處理能力在1萬噸/年以下。

三、發(fā)展趨勢

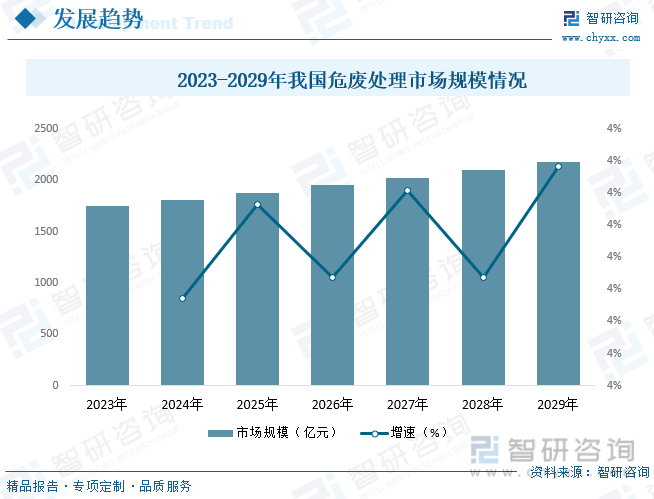

隨著國家《“十四五”改革與發(fā)展規(guī)劃和2035年遠景目標綱要》的出臺,國家要求持續(xù)改善環(huán)境質(zhì)量,增強全社會生態(tài)環(huán)保意識,深入打好污染防治攻堅戰(zhàn);繼續(xù)開展污染防治行動,強化多污染物協(xié)同控制和區(qū)域協(xié)同治理,加強危險廢物、醫(yī)療廢物收集處理;全面實行排污許可制,推進排污權(quán)、用能權(quán)、用水權(quán)、碳排放權(quán)市場化交易;完善環(huán)境保護、節(jié)能減排約束性指標管理;完善中央生態(tài)環(huán)境保護督察制度。在各種政策的出臺下,危險廢物處置將迎來新的發(fā)展階段。在建設(shè)資源節(jié)約型和環(huán)境友好型社會的政策背景下,我國固廢處理和資源化利用行業(yè)迎來加速發(fā)展的新局面。受益于政策環(huán)境的支持,隨著《固廢法》及“兩高司法解釋”的修訂,“無廢城市”、長江保護修復攻堅行動計劃、“清廢行動”等工作的深入推進,危險廢物領(lǐng)域“三個能力”建設(shè)的不斷加強,行業(yè)需求將進一步釋放,帶動危險廢物處置行業(yè)景氣度提高。預計到2029年危險廢物處置市場規(guī)模將達到2181.13億元。

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國危廢處理行業(yè)市場運行格局及未來前景展望報告》。智研咨詢是中國領(lǐng)先產(chǎn)業(yè)咨詢機構(gòu),提供深度產(chǎn)業(yè)研究報告、商業(yè)計劃書、可行性研究報告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢服務(wù)。您可以關(guān)注【智研咨詢】公眾號,每天及時掌握更多行業(yè)動態(tài)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國危廢處理行業(yè)市場運行格局及未來前景展望報告

《2025-2031年中國危廢處理行業(yè)市場運行格局及未來前景展望報告》共八章,包含中國危廢處理主要城市發(fā)展?jié)摿笆袌銮熬胺治觯袊U處理行業(yè)重點企業(yè)分析,“十四五”中國危廢處理行業(yè)發(fā)展前景和投融資分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國危險廢物產(chǎn)量、處理量及回收利用量分析[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![中國工業(yè)危險廢物行業(yè)數(shù)據(jù)統(tǒng)計及趨勢分析:提高廢物綜合利用,往無害化方向發(fā)展[圖]](http://img.chyxx.com/2021/02/20210212110506.png?x-oss-process=style/w320)