內容概要:高爾夫是一個帶動性強、輻射面廣、產業鏈長的優勢產業,又是一個經濟效益、環境效益、社會效益相得益彰的朝陽產業。它不僅為球桿提供了展示的舞臺,還是推動高爾夫球桿行業發展的關鍵因素。2023年中國高爾夫球桿行業市場規模從2015年的12.07億元增長至14.77億元,預計2024年中國高爾夫球桿行業市場規模將達到15.75億元。

關鍵詞:高爾夫球桿市場規模、高爾夫球桿市場競爭格局、高爾夫球桿行業發展前景

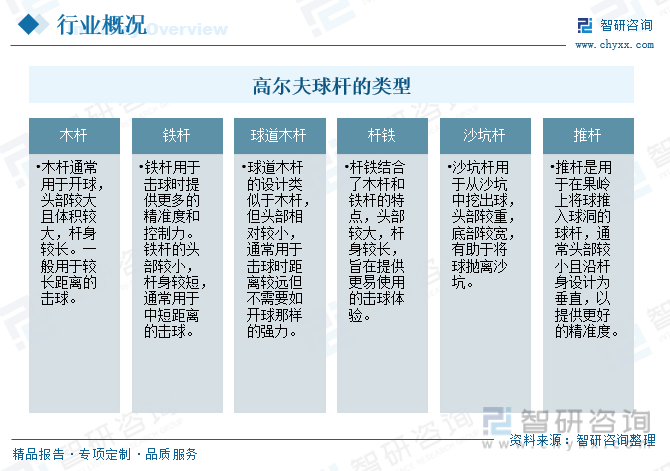

一、高爾夫球桿行業定義及分類

高爾夫球桿是一種專門用于高爾夫運動的器材,用來擊球推動高爾夫球。高爾夫球桿通常由柄(稱為握把)、桿身和頭部組成。它們的長度、形狀、重量和材質都會根據不同類型的球桿而有所不同。高爾夫球桿具體類型如下:

二、全球高爾夫球桿行業現狀

高爾夫球運動是利用不同的高爾夫球桿(club)將高爾夫球打進球洞(hole)的一項運動項目。在現代經濟、文化和科學技術迅猛發展的社會影響下,高爾夫運動在世界范圍內蓬勃發展。高爾夫主要集中在美國,其他國家和地區快速發展,高爾夫球運動在北美、歐洲以及部分發達國家屬于普及性很高的運動。

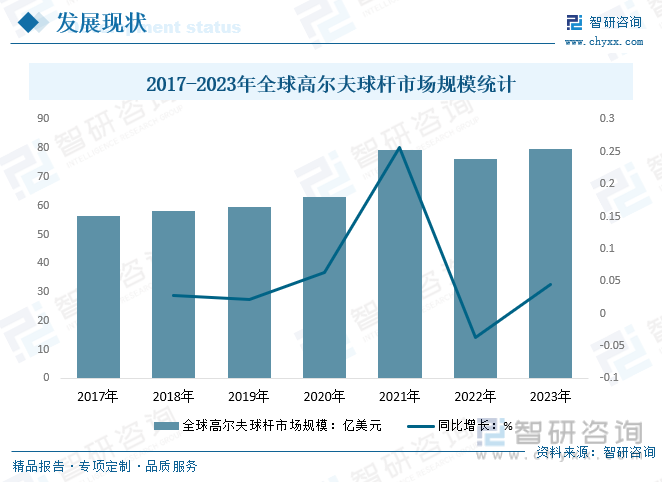

隨著高爾夫球運動的不斷普及,高爾夫球桿及裝備行業將不斷發展壯大。高爾夫球桿作為高爾夫球運動的主要裝備之一,近年來,全球高爾夫球桿市場保持穩定增長,市場規模不斷擴大。數據顯示,2022年全球高爾夫球桿市場規模76.37億美元,2023年增至79.79億美元。

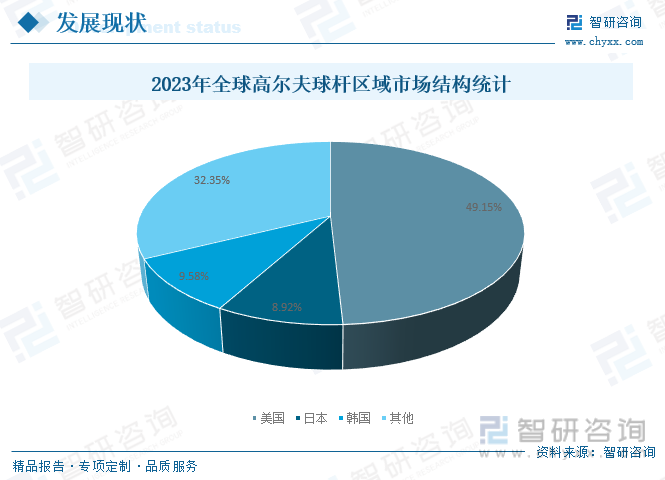

美國依然是全球高爾夫球桿零售市場的巨頭,2023年美國高爾夫球桿市場規模占全球比重達49.15%;排名第二的是韓國,占比9.58%;排名第三的日本占比8.92%。

相關報告:智研咨詢發布的《中國高爾夫球桿行業市場運行格局及前景戰略研判報告》

三、國內高爾夫球桿行業發展現狀

高爾夫是全球公認的9大主流運動項目之一。高爾夫運動以其豐富的文化內涵和運動魅力,在現代經濟發展的大潮中,顯示出了巨大的社會經濟的發展潛力。作為支撐高爾夫這一主流運動的高爾夫產業,則是一個帶動性強、輻射面廣、產業鏈長的優勢產業,又是一個經濟效益、環境效益、社會效益相得益彰的朝陽產業。

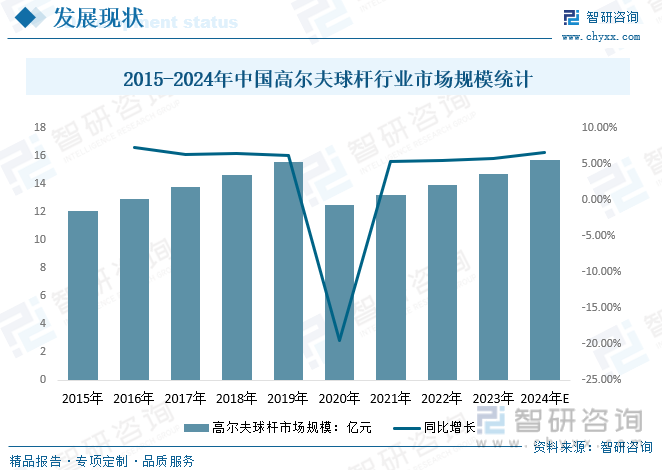

作為產業鏈的終端,下游的高爾夫運動領域不僅為球桿提供了展示的舞臺,還是推動高爾夫球桿行業發展的關鍵因素。2023年中國高爾夫球桿行業市場規模從2015年的12.07億元增長至14.77億元,預計2024年中國高爾夫球桿行業市場規模將達到15.75億元。在未來,隨著高爾夫球運動的不斷普及,中國高爾夫球桿的市場規模將不斷增長。

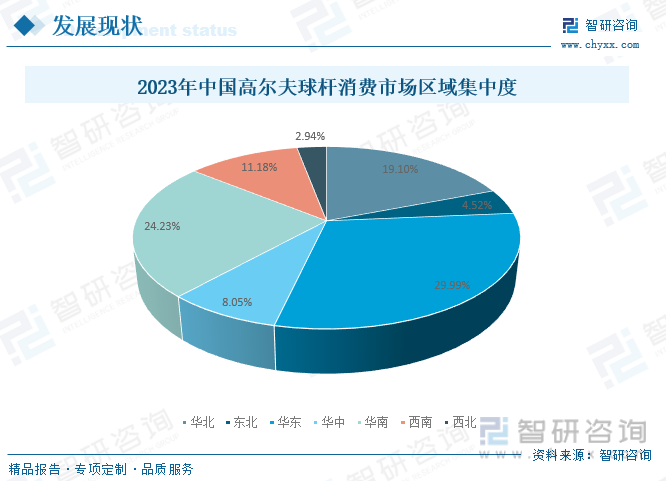

2023年中國高爾夫球桿消費市場中,華東地區高爾夫球桿需求規模為4.43億元,市場占比29.99%;華南地區規模為3.58億元,市場占比24.23%;華北地區高爾夫球桿規模為2.82億元,市場占比19.10%。

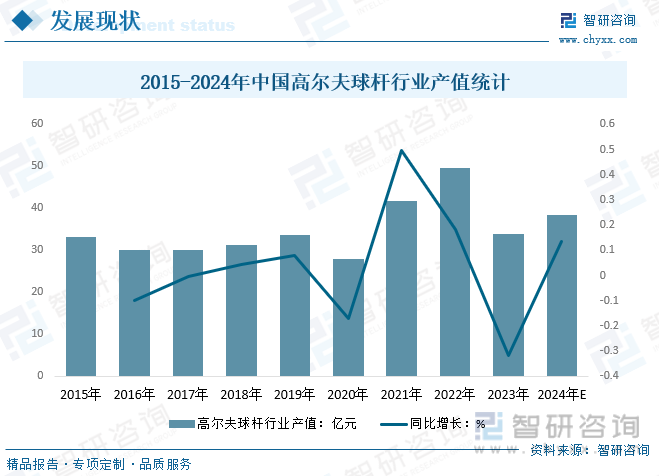

據統計,2021年中國高爾夫球桿行業產值為41.86億元,2022年增長至49.54億元,創歷史峰值水平,2023年隨著海外訂單需求的減少,中國高爾夫球桿行業產值下滑至33.90億元,預計2024年中國高爾夫球桿行業產值約為38.49億元。

四、高爾夫球桿行業產業鏈

1、高爾夫球桿行業產業鏈結構

高爾夫球桿,這一歷史悠久的運動器材,見證了數個世紀的材質變革。從古樸的木桿,到堅固的鐵桿,再到如今的多樣化材質,每一次變革都體現了技術的創新與進步。

高爾夫球桿行業的供應鏈主要包括原材料供應商、生產商、分銷商和最終消費者。上游的關鍵原材料如碳纖維、鈦合金、不銹鋼、鋁及鋁合金、鎢等,為球桿的制造提供了堅實的基礎。中游的生產企業利用這些材料進行加工制造,,目前國內以代工企業為主。分銷商通過線上線下渠道將產品銷往全球各地,其下游應用終端是高爾夫運動領域,每一位高爾夫愛好者都是這條產業鏈的最終消費者和推動者。

2、高爾夫球桿行業產業鏈上游-碳纖維行業

碳纖維復合材料具有很高的安全性,當載荷超出承受范圍時并不會發生直接的斷裂,即使部分結構斷裂也不會使其他碳纖維無法施展性能。因此,體育領域碳纖維在體育領域的應用也十分廣泛,包括自行車、高爾夫球桿、賽艇等。碳纖維可以提高體育用品的性能和舒適度,同時也可以降低其重量,提高耐用性和穩定性。高爾夫球桿由握把、桿身、桿頭組成,用碳纖維復合材料制成的高爾夫球桿可減輕重量約10%~40%。

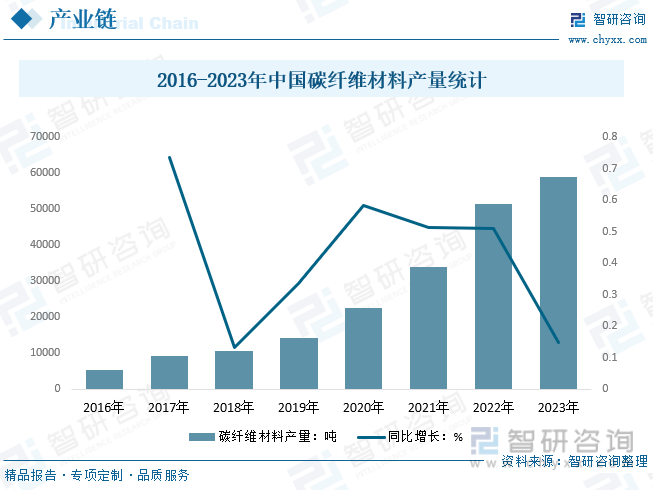

近年來,中國碳纖維生產研發行業已逐步打破國外在技術、裝備、產品等方面的三重封鎖,大力推動碳纖維行業高質量發展。2023年中國碳纖維產量繼續保持增長態勢,但增速有所放緩。初步統計2023年國內碳纖維產量約為59086噸,比去年增加14.8%。

3、高爾夫球桿行業產業鏈下游-高爾夫市場

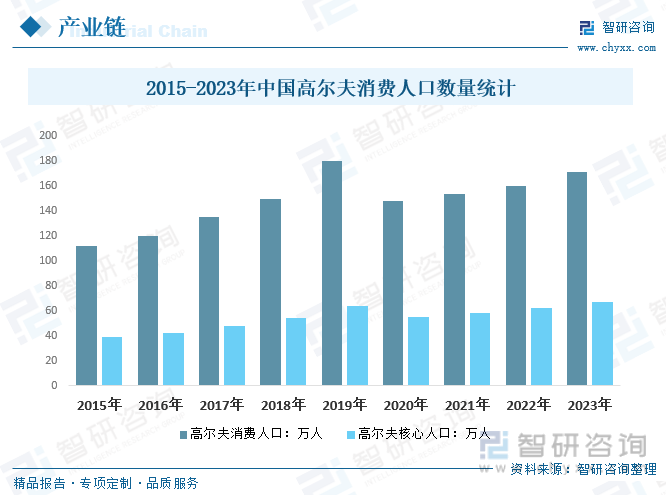

隨著高爾夫文化在中國進一步傳播與普及,物質生活水平的提高帶來對精神文化需求的進一步提升,人們追求生活時尚的消費理念已得到普遍認同,越來越多的人走向高爾夫球場,從而擴大了對高爾夫球場地及服務的消費需求。目前中國高爾夫人口規模在150-200萬,其中高爾夫核心人口(年下場打球8輪次及以上的人群)的數量為67萬。

五、高爾夫球桿行業發展背景

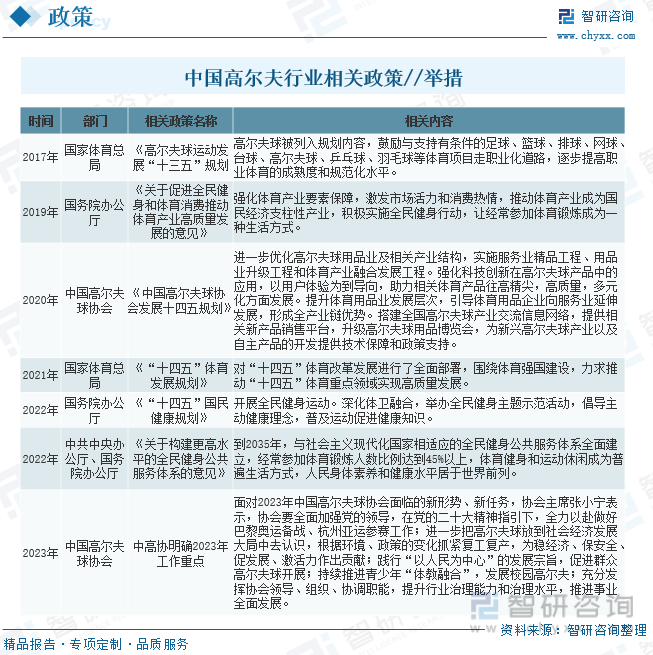

1、相關政策

高爾夫球桿行業發展受到相關法規政策影響。例如,關于環保標準、產品質量標準、進口關稅等方面的法規對于市場準入和競爭格局具有重要影響。此外,中國政府對于體育產業的支持政策也為高爾夫球桿行業的發展提供了有利條件。中國高爾夫行業相關政策、舉措具體如下:

2、技術環境

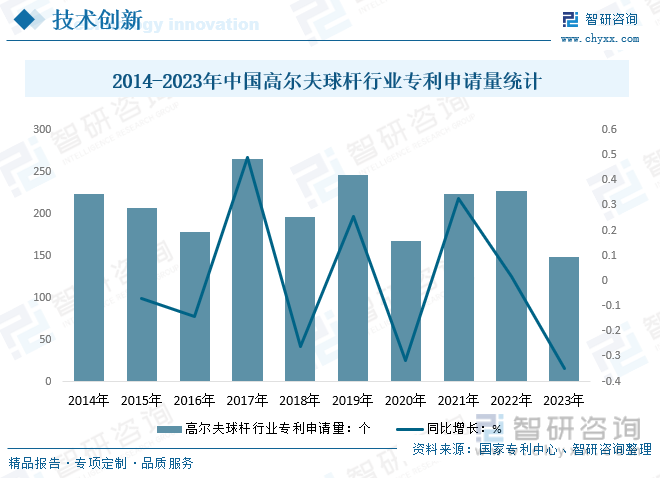

球桿要比任何其它因素都要更為影響高爾夫運動的發展。球桿上所用的科技含量,包括空氣動力學設計、可調節的重量塊,還有更高端的碳素桿身,這些因素都讓球員們可以把球打得更遠更直。隨著高爾夫運動的發展,高爾夫球桿也在不斷更新。據統計,從2014-2023年中國高爾夫球桿行業專利申請數量總共達到2081個,其中2017年達到行業最高峰值為265個。

六、高爾夫球桿行業競爭格局

1、品牌競爭格局

高爾夫是一項對器材高度依賴的運動,尤其對于高水平運動員來說,球桿質量嚴重影響著運動技術水平的發揮。我國球桿企業與美國、日本企業相比,專利技術差距非常明顯。

國內外高爾夫球桿行業的競爭較為激烈。市場上存在多個知名品牌,它們通過不斷創新、提高產品質量和服務水平來吸引消費者。此外,隨著科技的進步,高爾夫球桿的設計和制造技術也在不斷提高,這也加劇了行業內的競爭。

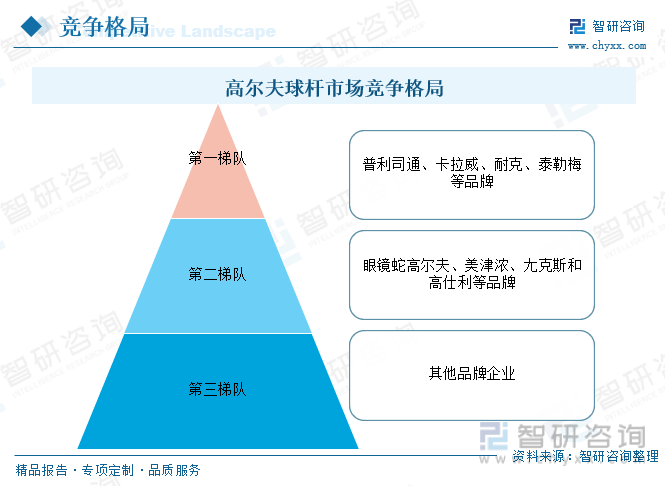

從20世紀70年代以來,美國、日本的眾多品牌占領中高端市場,例如高仕利、泰勒梅、卡拉威、普利司通、住友、鄧祿普、美津濃等,這些企業每年專利申請總量從幾十項到10多項不等。截至目前,高爾夫球桿競爭格局形成了三大梯隊,第一梯隊是以普利司通、卡拉威、耐克、泰勒梅等品牌;第二梯隊是眼鏡蛇高爾夫、美津濃、尢克斯和高仕利等品牌;第三梯隊是其他品牌企業。

2、企業區域分布格局

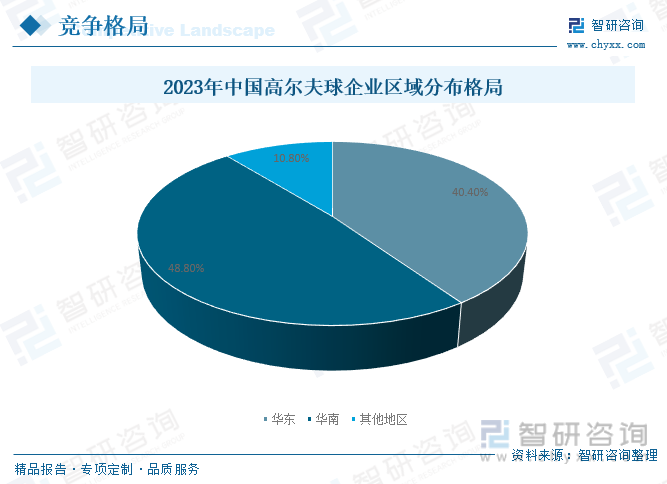

中國高爾夫球桿行業在國際競爭中面臨著品牌知名度不高、以代工為主的問題,這在一定程度上制約了行業的發展。近幾年,全球越來越多的高爾夫中、低端用品由我國企業生產、加工和制造,中國在全球中、低端高爾夫用品的生產制造市場扮演重要角色。中國高爾夫球桿制造企業主要集中于華東與華南地區,這一布局與這些區域的經濟發展、產業基礎和高爾夫市場需求密切相關。2023年華南地區從事高爾夫球桿生產的企業數量全國占比48.8%,華東地區企業占比40.4%。

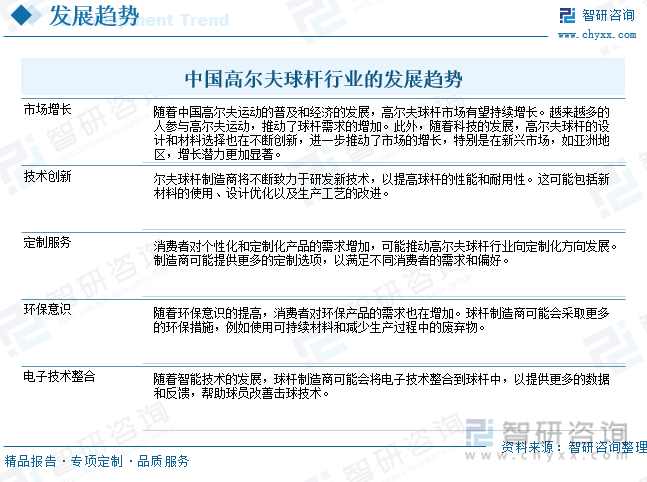

七、高爾夫球桿行業發展趨勢

高爾夫運動不僅具有一般體育運動的競技特征,還具有日益受到現代人青睞的休閑體育文化特征,以娛樂為訴求。現代高爾體育與體育競賽、休閑度假、商業,社交等等,所以廣受全世界人民的喜愛。很多人常常把高爾夫與優雅文明貴族運動聯系在一起,甚至認為它是一項少數人參與的運動。事實上,它不是的。現在高爾夫逐漸平民化、流行化。

高爾夫球桿由球頭、桿身、握把組成,是高爾夫球運動中的基本裝備,在高爾夫用品中占據舉足輕重的地位。未來,中國高爾夫球桿行業有望在技術創新、定制服務、環保意識和電子技術整合等方面持續發展,以滿足不斷增長的市場需求和消費者的多樣化需求。中國高爾夫球桿行業將繼續發展壯大,市場規模將進一步擴大,行業發展潛力較大。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國高爾夫球桿行業市場運行格局及前景戰略研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國高爾夫球桿行業市場運行格局及前景戰略研判報告

《2025-2031年中國高爾夫球桿行業市場運行格局及前景戰略研判報告》共十三章,包含2025-2031年高爾夫球桿行業前景及趨勢預測,高爾夫球桿行業投資機會與風險防范,高爾夫球桿發展戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國高爾夫球桿市場供需分析:需求量有所下降[圖]](http://img.chyxx.com/2021/06/20210607131718.png?x-oss-process=style/w320)

![研判2025!中國5G網絡優化行業產業鏈、市場規模及重點企業分析:5G基站擴張催生行業需求,帶動行業規模顯著增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)