內容概述:CPVC產品在管道、管件、閥門等領域有廣泛的應用,主要用于供水管道、化工管道、暖通空調管道等方面。中國的CPVC市場也有一定的進口需求,主要用于滿足特殊領域或高端市場需求。數據顯示,2022年中國氯化聚氯乙烯行業產量約為13.21萬噸,需求量約為14.11萬噸,其中主要市場集中在華東地區,占比為33.10%,其次為中南地區,占比為21.10%。

關鍵字:中國氯化聚氯乙烯行業市場規模、供需情況、均價走勢

一、氯化聚氯乙烯行業概述

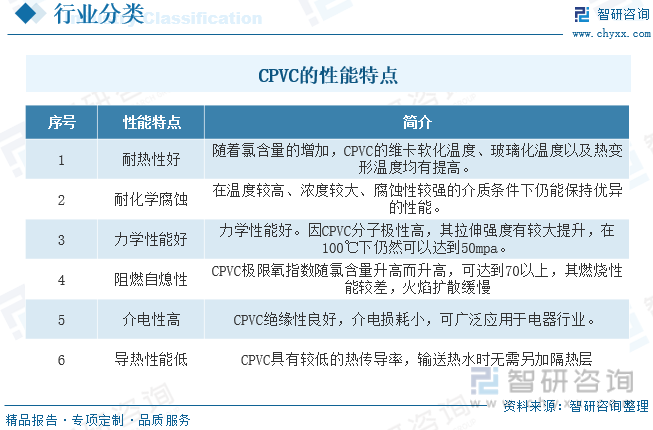

氯化聚氯乙烯(CPVC)是由聚氯乙烯進一步氯化得到,是一種介于橡膠與塑料之間的新型高分子彈性體材料。依據CPVC生產方法的不同,可將其分為均質CPVC和非均質CPVC兩種。均質CPVC特性為具有良好的溶解性能,較差的耐熱性和機械強度,主要應用于海底電纜外皮、工業濾布、輸送帶、漁網、不燃燒降落傘等。非均質CPVC性能為耐熱性、阻燃性、耐蝕性以及力學性能,廣泛適用于化工、建材、航空、電子電器、石油等領域。

氯化聚氯乙烯(CPVC)是由聚氯乙烯進一步氯化得到,是一種介于橡膠與塑料之間的新型高分子彈性體材料。相對于PVC來說,CPVC的耐熱性、耐腐蝕性、阻燃自熄性、力學性能等都有了很大提升,在建材、電氣、化工、冶金、醫學、涂料等領域有著廣泛的應用。

二、行業政策

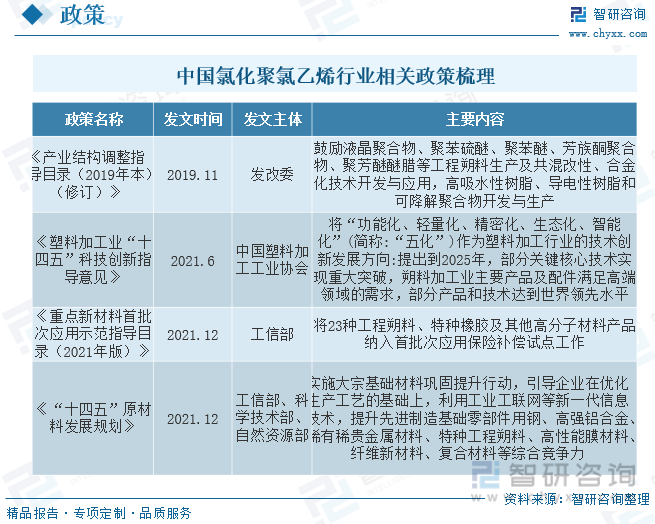

2010年以來,國務院、工信部、發改委等陸續出臺工程塑料行業相關政策,主要政策內容圍繞積極發展包括工程塑料在內的先進結構材料、發展包括特種工程塑料制備技術在內的高性能高分子結構材料的制備技術、加強應用研究、大力推進材料生產過程的智能化和綠色化改造、鼓勵外商投資工程塑料領域等方面。

三、行業產業鏈

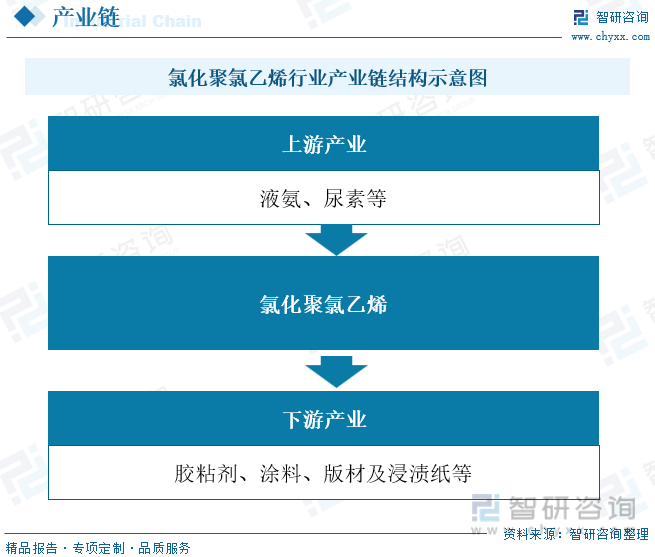

氯化聚氯乙烯(CPVC)是聚氯乙烯(PVC)進一步氯化改性的產品,其氯含量一般為65%~72%(體積分數)。CPVC除了兼有PVC的很多優良性能外,其所具有的耐腐蝕性、耐熱性、可溶性、阻燃性、機械強度等均比PVC有較大的提高,因而CPVC是性能優良的新型材料,被廣泛用于建筑、化工、冶金、造船、電器、紡織等領域,應用前景十分廣闊。

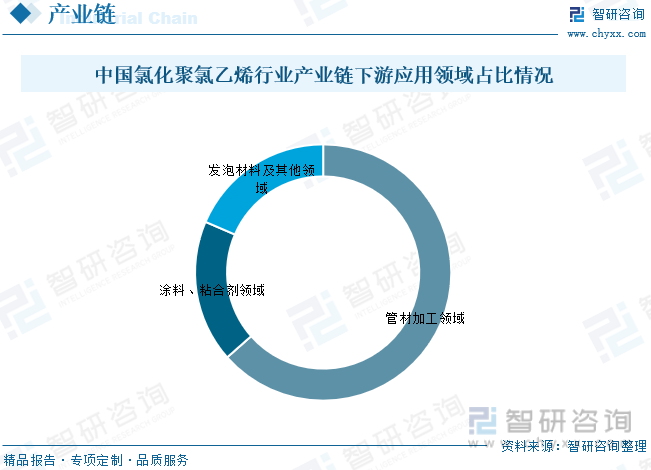

由于性價比較高,國外CPVC已在一定范圍內取代了一些傳統的熱塑性工程塑料,廣泛應用于化工、建材、電器和黏合劑等領域。其中使用量較大的有冷水和熱水管線分布系統和配件,控制液體化學品的閥體,要求在較高溫度下使用的耐腐蝕管道系統(特別是化工強腐蝕系統)等。管材加工領域氯化聚氯乙烯消費量占比約63.48%,涂料、粘合劑領域占比17.99%,發泡材料及其他領域占比18.53%。

四、全球發展現狀

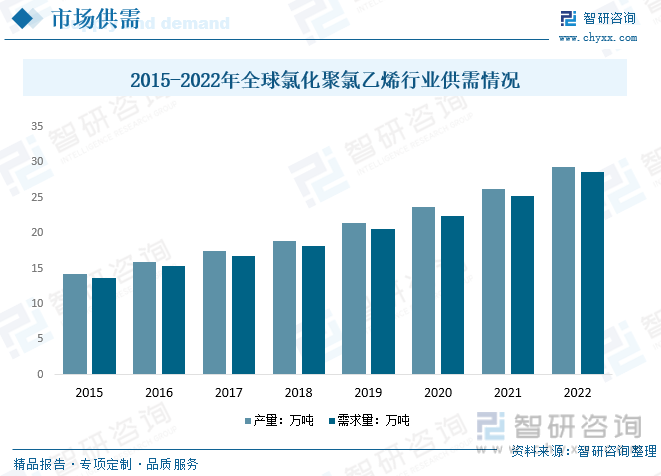

隨著全球經濟的增長以及新興市場的基礎設施建設需求的增加,CPVC在建筑領域的應用也在不斷擴大。此外,CPVC在化工和石油行業中的使用也在增加,因為它能夠承受高溫和化學腐蝕的環境。數據顯示,2022年全球氯化聚氯乙烯行業產量約為29.36萬噸,需求量約為28.55萬噸。

相關報告:智研咨詢發布的《中國氯化聚氯乙烯(CPVC)行業發展現狀分析及投資策略研究報告》

五、中國發展現狀

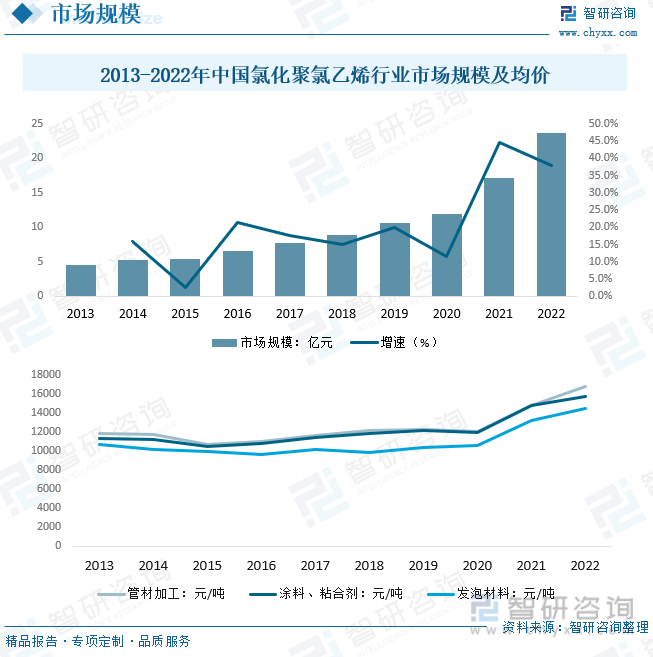

中國政府持續推動基礎設施建設,其中包括住房、城市供水管網、工業設施等,這些項目的需求促進了CPVC產品的銷售增長。中國的城鎮化進程和房地產市場的發展,帶動了建筑行業對于管道、管件等建筑材料的需求增長,其中包括CPVC產品。中國作為全球制造業中心之一,化工和石油化工行業對于CPVC等高性能塑料的需求也在增加。數據顯示,2022年中國氯化聚氯乙烯行業市場規模約為23.64億元,管材加工領域均價約為16793元/噸,涂料、粘合劑均價約為15693元/噸,發泡材料均價約為14525元/噸。

中國CPVC產品的主要需求來自建筑、化工、石油化工等行業。隨著城市化進程的推進和工業化水平的提高,對CPVC產品的需求持續增長。CPVC產品在管道、管件、閥門等領域有廣泛的應用,主要用于供水管道、化工管道、暖通空調管道等方面。中國的CPVC市場也有一定的進口需求,主要用于滿足特殊領域或高端市場需求。數據顯示,2022年中國氯化聚氯乙烯行業產量約為13.21萬噸,需求量約為14.11萬噸,其中主要市場集中在華東地區,占比為33.10%,其次為中南地區,占比為21.10%。

六、行業市場競爭格局

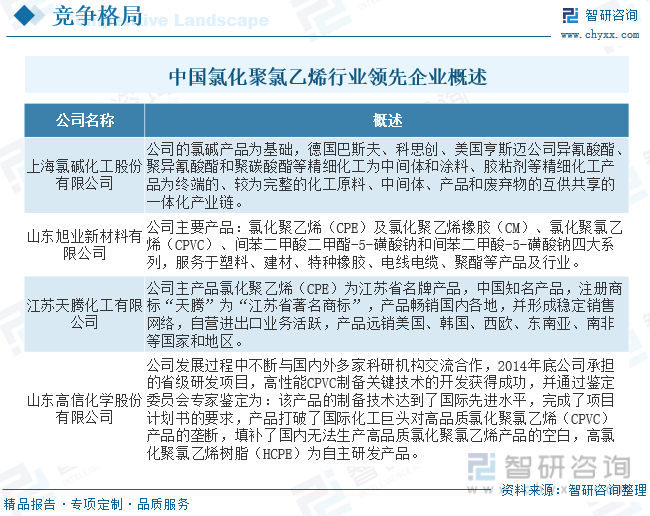

中國的CPVC行業主要由幾家龍頭企業主導,它們擁有先進的生產技術、強大的研發能力和完善的銷售網絡,具有較強的市場競爭力。這些龍頭企業通常具有規模優勢,能夠提供多樣化的產品和定制化的解決方案,滿足不同客戶的需求。除了少數龍頭企業外,中國的CPVC行業還有許多中小型企業,它們在特定區域或領域內具有一定的市場份額。這些企業通常專注于特定的產品類型或市場細分領域,通過靈活的生產和營銷策略來滿足客戶需求。目前行業中主要企業為上海氯堿化工股份有限公司、山東旭業新材料有限公司、江蘇天騰化工有限公司、山東高信化學股份有限公司等。

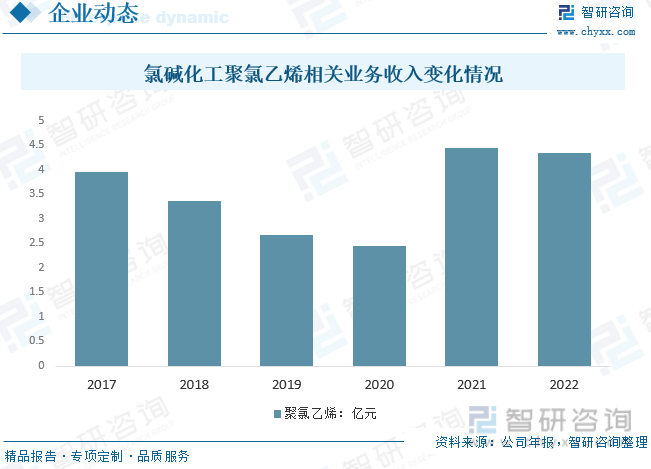

氯堿化工公司的氯堿產品為基礎,德國巴斯夫、科思創、美國亨斯邁公司異氰酸酯、聚異氰酸酯和聚碳酸酯等精細化工為中間體和涂料、膠粘劑等精細化工產品為終端的、較為完整的化工原料、中間體、產品和廢棄物的互供共享的一體化產業鏈。年報顯示,2022年聚氯乙烯產品收入為4.34億元。

七、行業發展趨勢

1、可持續性和環保要求增加

隨著全球對環境保護和可持續發展的關注增加,CPVC行業也將面臨更高的環保要求。未來,CPVC生產企業可能會加大對環保技術和綠色生產方式的投入,以減少對環境的負面影響,提升企業的可持續發展能力。

2、新興市場需求增長

新興市場的基礎設施建設和工業化進程將繼續推動對CPVC產品的需求增長。特別是在亞洲、非洲和拉丁美洲等地區,CPVC作為耐熱、耐腐蝕的塑料材料,在建筑、化工、石油化工等領域的應用前景廣闊。

3、技術創新和產品升級

隨著科技的進步,CPVC行業可能會迎來更多的技術創新和產品升級。這包括改良CPVC的生產工藝、開發新型CPVC產品、提高產品性能和品質等方面,以滿足市場不斷變化的需求。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國氯化聚氯乙烯(CPVC)行業發展現狀分析及投資策略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國氯化聚氯乙烯(CPVC)行業發展現狀分析及投資策略研究報告

《2025-2031年中國氯化聚氯乙烯(CPVC)行業發展現狀分析及投資策略研究報告》共二十一章,包含氯化聚氯乙烯產業投資機會與風險總結,2025-2031年氯化聚氯乙烯行業發展投資策略及建議,氯化聚氯乙烯營銷策略調研等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國水上游樂園市場政策、產業鏈、市場現狀、競爭格局及趨勢研判:水上游樂園已成為夏日出游首選[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中國測量氣體流量的儀器及裝置行業市場規模、進出口情況及重點企業分析:技術創新與國產替代并進,行業全球競爭力顯著提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中國供應軍用食品行業發展歷程、產業鏈、發展現狀及未來前景展望:科技的快速發展和食品加工技術的進步,為行業帶來廣闊發展前景[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![研判2025!中國電熱水器行業產業鏈圖譜、發展歷程、競爭格局及發展趨勢分析:農村市場和三四線城市仍然具有較大的市場潛力[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中國鋼琴培訓行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)