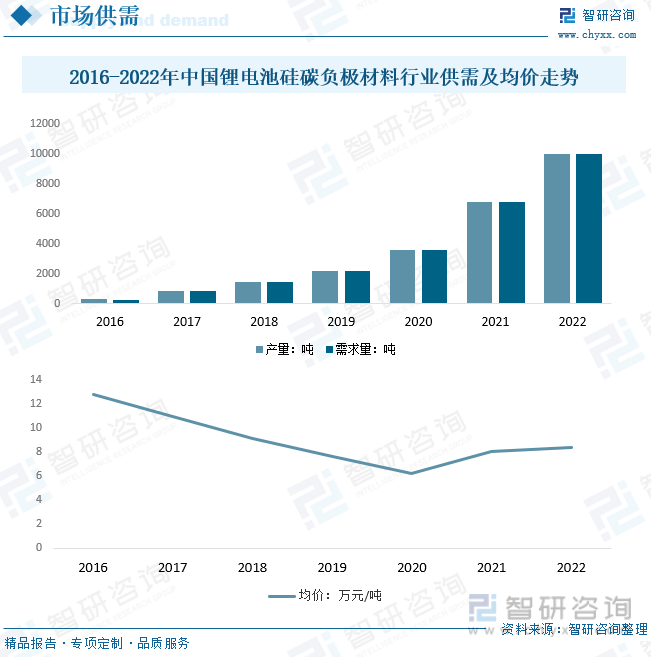

內(nèi)容概述:數(shù)據(jù)顯示,2022年中國(guó)鋰電池硅碳負(fù)極材料行業(yè)產(chǎn)量約為10000噸,需求量為9980噸。2021年我國(guó)鋰電池硅碳負(fù)極材料銷售均價(jià)為8.06萬元/噸;2022年國(guó)內(nèi)鋰電池硅碳負(fù)極材料銷售均價(jià)為8.44萬元/噸。

一、鋰電池硅碳負(fù)極材料行業(yè)概述

隨著鋰離子電池的不斷發(fā)展,市場(chǎng)上石墨負(fù)極材料已經(jīng)接近其理論比容量(372mAh/g),而低的理論比容量已經(jīng)不能滿足人們的需求,急需開發(fā)一種比容量較高材料來解決這個(gè)問題。在眾多新型的鋰離子電池負(fù)極材料中硅(Si)因其具有高理論比容量(4200mAh/g),較低的嵌鋰電位(0.4~0.6V)和儲(chǔ)量豐富(地殼中含量26.4%),受到了人們廣泛關(guān)注。

為了充分發(fā)揮出硅碳復(fù)合材料的優(yōu)異性能,使其更好地應(yīng)用到工業(yè)生產(chǎn)中去,國(guó)內(nèi)外的研究者進(jìn)行了大量的基礎(chǔ)研究,目的都是為了將硅與碳更好地結(jié)合在一起,發(fā)揮碳的導(dǎo)電性和柔韌性的優(yōu)勢(shì)來提高復(fù)合材料的容量與穩(wěn)定性。相對(duì)成熟的復(fù)合方法主要有水熱法、物理混合法、化學(xué)氣相沉積法、模板法、靜電或電紡絲法等。利用這些方法,研究者們開發(fā)出了硅包覆碳、碳包覆硅、硅碳核殼以及硅碳復(fù)合等不同復(fù)合結(jié)構(gòu)的硅碳材料。這些復(fù)合材料中的碳主要包括無定型碳、石墨、石墨烯和碳納米管等。

二、政策

2021 年 11 月工信部出臺(tái)《鋰離子電池行業(yè)規(guī)范條件(2021 年本)》(征求意見稿)、《鋰離子電池行業(yè)規(guī)范公告管理辦法(2021 年本)》(征求意見稿),要求新建設(shè)的動(dòng)力電池項(xiàng)目,能量型動(dòng)力電池項(xiàng)目單體能量密度應(yīng)≥180Wh/kg,電池組能量密度應(yīng)≥120Wh/kg;在正極材料方面,要求磷酸鐵鋰比容量≥150Ah/kg;三元材料比容量≥175Ah/kg;鈷酸鋰比容量≥170Ah/kg;錳酸鋰比容量≥115Ah/kg;在負(fù)極材料方面,碳(石墨)比容量≥335Ah/kg;無定形碳比容量≥250Ah/kg;硅碳比容量≥420Ah/kg。前述征求意見稿的提出,旨在引導(dǎo)企業(yè)減少單純擴(kuò)大產(chǎn)能的制造項(xiàng)目,加強(qiáng)技術(shù)創(chuàng)新、提高產(chǎn)品質(zhì)量、降低生產(chǎn)成本。

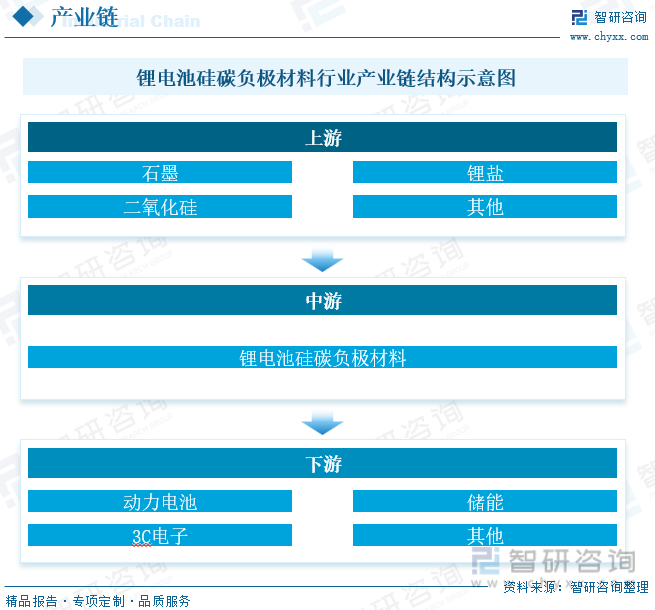

三、產(chǎn)業(yè)鏈

鋰電池硅碳負(fù)極材料行業(yè)上游原材料主要包括石墨、鋰鹽、二氧化硅以及其他材料。鋰電池硅碳負(fù)極材料行業(yè)產(chǎn)品下游企業(yè)均為鋰電池廠商,主要集中在動(dòng)力電池、儲(chǔ)能、3C電子等領(lǐng)域。

從需求結(jié)構(gòu)來看,隨著新能源汽車的持續(xù)發(fā)展,鋰離子電池產(chǎn)銷量迅速擴(kuò)大,市場(chǎng)結(jié)構(gòu)發(fā)生了顯著的變化,動(dòng)力電池高速增長(zhǎng),儲(chǔ)能電池近幾年開始迅速增長(zhǎng),3C等其他領(lǐng)域受電動(dòng)兩輪車,電動(dòng)手工具等領(lǐng)域影響,也處于明顯的上升態(tài)勢(shì),占比有所回升。2021年中國(guó)鋰離子電池生產(chǎn)規(guī)模達(dá)324GWh,同比增幅在110%左右,其中消費(fèi)型鋰電池有72GWh、動(dòng)力型鋰電鋰電池有220GWh、儲(chǔ)能型鋰電池有32GWh;2022年全國(guó)鋰離子電池產(chǎn)量達(dá)750GWh,同比增長(zhǎng)超過130%,其中儲(chǔ)能型鋰電產(chǎn)量突破100GWh。

相關(guān)報(bào)告:智研咨詢發(fā)布的《中國(guó)鋰電池硅碳負(fù)極材料行業(yè)市場(chǎng)供需態(tài)勢(shì)及發(fā)展前景研判報(bào)告》

四、中國(guó)鋰電池硅碳負(fù)極材料行業(yè)發(fā)展現(xiàn)狀分析

早在20世紀(jì)90年代,索尼,松下等海外企業(yè)就開始對(duì)硅碳負(fù)極進(jìn)行研究及產(chǎn)業(yè)化,但受制于產(chǎn)品價(jià)格、首次效率、循環(huán)穩(wěn)定性等原因,硅碳負(fù)極應(yīng)用場(chǎng)景仍受到一定限制。目前已經(jīng)商業(yè)化的硅碳負(fù)極主要應(yīng)用于消費(fèi)電子、電動(dòng)工具等對(duì)成本敏感度相對(duì)不高的領(lǐng)域,在動(dòng)力電池領(lǐng)域滲透率相對(duì)較低。數(shù)據(jù)顯示,2022年中國(guó)鋰電池硅碳負(fù)極材料行業(yè)市場(chǎng)規(guī)模約為8.42億元,其中華東地區(qū)占比最重,占比為37.41%。

硅碳負(fù)極具有能量密度高,放電平臺(tái)合適等優(yōu)點(diǎn),是較具潛力的下一代負(fù)極材料之一。過去幾年受制于產(chǎn)品售價(jià)較高及配套產(chǎn)業(yè)鏈不成熟等原因,硅碳負(fù)極產(chǎn)業(yè)化進(jìn)展不及預(yù)期。但2021年以來,特斯拉,寧德時(shí)代等企業(yè)相繼開始量產(chǎn)使用硅碳負(fù)極的動(dòng)力電池產(chǎn)品,部分負(fù)極企業(yè)也開始投資建設(shè)硅碳負(fù)極產(chǎn)線,國(guó)內(nèi)硅碳負(fù)極材料產(chǎn)銷開始逐步放量。數(shù)據(jù)顯示,2022年中國(guó)鋰電池硅碳負(fù)極材料行業(yè)產(chǎn)量約為10000噸,需求量為9980噸。2021年我國(guó)鋰電池硅碳負(fù)極材料銷售均價(jià)為8.06萬元/噸;2022年國(guó)內(nèi)鋰電池硅碳負(fù)極材料銷售均價(jià)為8.44萬元/噸。

五、中國(guó)鋰電池硅碳負(fù)極材料行業(yè)市場(chǎng)競(jìng)爭(zhēng)格局

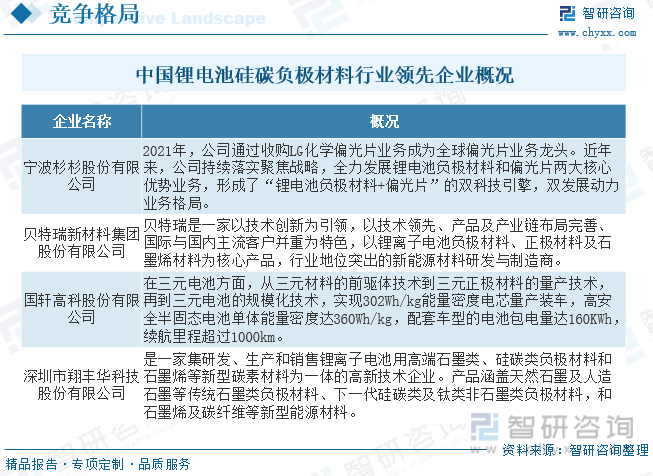

目前,硅碳負(fù)極材料行業(yè)的競(jìng)爭(zhēng)者主要包括國(guó)內(nèi)企業(yè)和國(guó)外企業(yè)。國(guó)內(nèi)企業(yè)主要包括貝特瑞、杉杉股份等,這些企業(yè)在硅碳負(fù)極材料領(lǐng)域具有較強(qiáng)的研發(fā)能力和生產(chǎn)能力,是國(guó)內(nèi)市場(chǎng)的領(lǐng)導(dǎo)者。國(guó)外企業(yè)主要包括日本日立、韓國(guó)浦項(xiàng)等,這些企業(yè)在硅碳負(fù)極材料領(lǐng)域具有較高的技術(shù)水平和品牌影響力,是國(guó)際市場(chǎng)的領(lǐng)先者。

2021年,公司通過收購(gòu)LG化學(xué)偏光片業(yè)務(wù)成為全球偏光片業(yè)務(wù)龍頭。近年來,公司持續(xù)落實(shí)聚焦戰(zhàn)略,全力發(fā)展鋰電池負(fù)極材料和偏光片兩大核心優(yōu)勢(shì)業(yè)務(wù),形成了“鋰電池負(fù)極材料+偏光片”的雙科技引擎,雙發(fā)展動(dòng)力業(yè)務(wù)格局。根據(jù)公司年報(bào)顯示,2022年杉杉股份負(fù)極材料收入為80.57億元。

六、未來中國(guó)鋰電池硅碳負(fù)極材料行業(yè)發(fā)展趨勢(shì)

1、技術(shù)創(chuàng)新推動(dòng)產(chǎn)業(yè)升級(jí)

中國(guó)鋰電池硅碳負(fù)極材料行業(yè)面臨著技術(shù)上的挑戰(zhàn),如硅碳復(fù)合材料的粒徑控制、比容量提高等問題。未來,隨著科研力量的加強(qiáng)和研發(fā)投入的增加,行業(yè)的技術(shù)水平將得到進(jìn)一步提升,推動(dòng)產(chǎn)業(yè)升級(jí)。

2、綠色環(huán)保成為發(fā)展重點(diǎn)

隨著環(huán)保意識(shí)的增強(qiáng),綠色環(huán)保成為各行各業(yè)的發(fā)展重點(diǎn)。在鋰電池硅碳負(fù)極材料行業(yè),環(huán)保要求將更加嚴(yán)格,企業(yè)需要采取更環(huán)保的生產(chǎn)方式,推動(dòng)行業(yè)的可持續(xù)發(fā)展。

3、國(guó)際化趨勢(shì)加速

中國(guó)鋰電池硅碳負(fù)極材料企業(yè)在國(guó)際市場(chǎng)的競(jìng)爭(zhēng)力逐漸增強(qiáng),國(guó)際化的趨勢(shì)將加速。通過與國(guó)際企業(yè)的合作,國(guó)內(nèi)企業(yè)將進(jìn)一步提高自身技術(shù)水平,擴(kuò)大市場(chǎng)份額。

4、產(chǎn)業(yè)鏈整合趨勢(shì)明顯

未來,中國(guó)鋰電池硅碳負(fù)極材料行業(yè)的產(chǎn)業(yè)鏈整合趨勢(shì)將更加明顯。從原材料供應(yīng)到下游應(yīng)用,各環(huán)節(jié)的企業(yè)將形成更加緊密的合作關(guān)系,提高整個(gè)產(chǎn)業(yè)鏈的效率。

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國(guó)鋰電池硅碳負(fù)極材料行業(yè)市場(chǎng)供需態(tài)勢(shì)及發(fā)展前景研判報(bào)告》。智研咨詢是中國(guó)領(lǐng)先產(chǎn)業(yè)咨詢機(jī)構(gòu),提供深度產(chǎn)業(yè)研究報(bào)告、商業(yè)計(jì)劃書、可行性研究報(bào)告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢服務(wù)。您可以關(guān)注【智研咨詢】公眾號(hào),每天及時(shí)掌握更多行業(yè)動(dòng)態(tài)。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2025-2031年中國(guó)鋰電池硅碳負(fù)極材料行業(yè)市場(chǎng)供需態(tài)勢(shì)及發(fā)展前景研判報(bào)告

《2025-2031年中國(guó)鋰電池硅碳負(fù)極材料行業(yè)市場(chǎng)供需態(tài)勢(shì)及發(fā)展前景研判報(bào)告》共十四章,包含2025-2031年鋰電池硅碳負(fù)極材料行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn),鋰電池硅碳負(fù)極材料行業(yè)投資戰(zhàn)略研究,研究結(jié)論及投資建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2023年中國(guó)硬碳負(fù)極材料發(fā)展簡(jiǎn)析:鈉電池有望逐步放量帶動(dòng)市場(chǎng)需求大增[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)