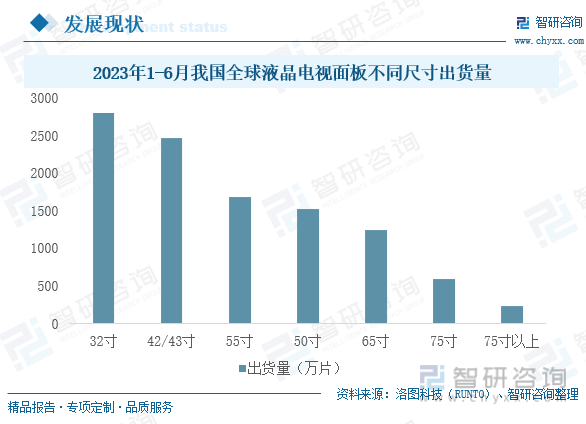

內容概況:液晶電視面板最重要的組成部分是液晶材料。2023年上半年出貨量排第一的是32寸電視面板,出貨量約為2800萬片,同比下降29.4%,市場占有率為24.1%,較上年同期減少7.1%,2023年電視面板需求量處于低迷狀態,面板廠為改變現狀,通過持續控產的方式,推動電視面板的價格回升。42/43寸上半年出貨量為2470萬片,市場份額為21.2%,同比提升2.1%,43寸中,京東方(BOE)是出貨最多的廠商,上半年出貨790萬片,市場占有率為33.6%。55寸出貨量約為1690萬片,同比下降4.4%,市場份額為14.5%,50寸出貨量約為1520萬片,同比增長11.9%,市場份額達到13%,50寸份額增長的原因之一是華星光電T9的量產。65寸出貨量約為1250萬片,同比增長3.1%,市場份額為10.8%。75寸出貨量約為600萬片,較上年同期增長24.5%,是各尺寸面板中漲幅最大的尺寸。

關鍵詞:液晶材料市場份額、液晶電視面板市場格局、液晶電視面板市場價格

一、混晶為液晶材料最主要的組成部分,目前被國外三大企業壟斷,國內液晶電視面板材料依賴進口

液晶電視面板的上游主要包括液晶材料、玻璃基板、彩色濾光片、偏光片、背光模組、驅動IC等;液晶電視面板是液晶電視最重要的組成部分之一,中游產業鏈則是液晶電視面板,液晶電視面板的出貨企業主要有京東方、華星光電、惠科、群創光電、友達光電、夏普、韓國LG電子等主要生產廠家。液晶電視面板下游則主要是液晶電視,液晶電視生產廠家有海信、索尼、韓國LG電子以及三星等主要生產廠家。從需求方面來看,由于消費者對于液晶電視的更新換代速度放緩,以及新興技術如OLED、QLED等的崛起,導致了液晶電視需求減弱。

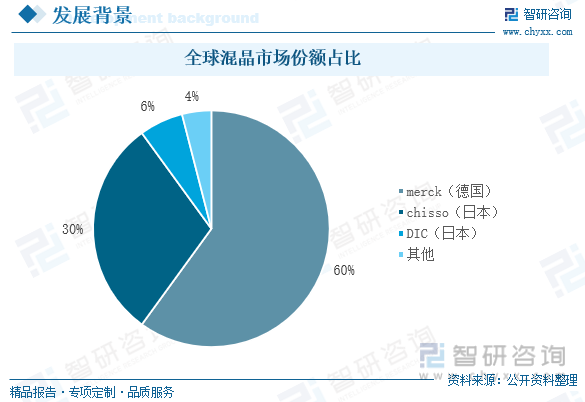

液晶材料主要包括單晶和混晶,任何一種單晶不能直接用于顯示,液晶顯示材料配方中需混合10種到20種不同的單晶,稱之為混晶。單晶是混晶的必備材料,混晶生產商自己生產一部分單晶,其余由專業單晶生廠商生產。單晶相比于混晶的附加價值低,生產重心向我國轉移,混晶技術掌握在國外廠商手中。德國的merck占全球混晶市場份額為60%,日本的chisso占全球混晶市場份額30%,日本的DIC占全球混晶市場的6%,該三家公司占全球混晶市場的96%,以專利防護網的形式高度壟斷全球混晶市場。

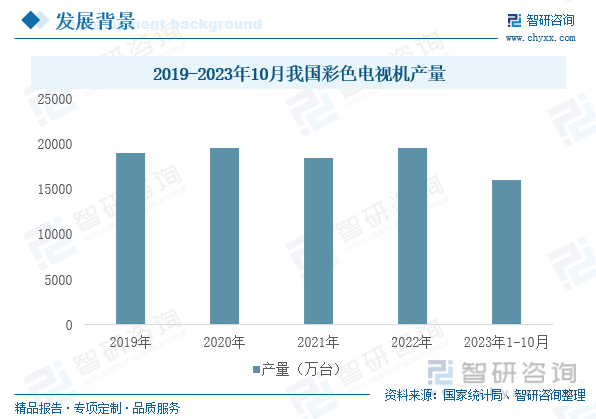

目前市面上出現的彩色電視機主要有LCD電視、OLED電視、QLED電視、微LED電視等幾種類型,其中最主要的,銷量最高的是液晶電視。2022年,我國彩色電視機的產量為19578.26萬臺,較2021年彩色電視機產量有所上升,這主要得益于我國消費者對高清晰度、智能化的需求不斷增強。隨著彩色電視機產量的增加,液晶電視面板的需求量也在不斷上升。

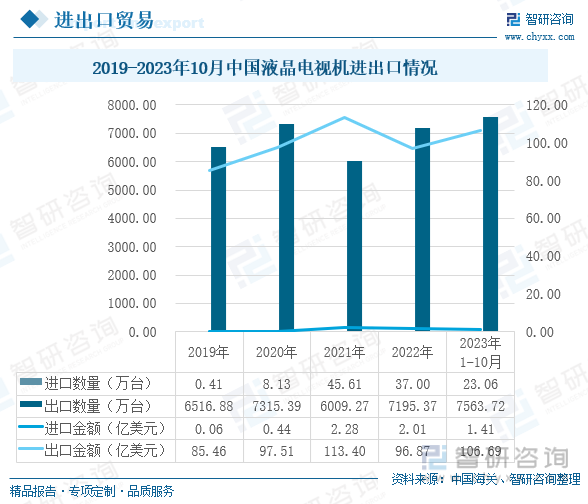

我國液晶電視機主要以出口為主,2022年我國液晶電視的出口量為7195.37萬臺,出口金額為96.87億美元,進口數量僅為37萬臺,進口金額為2.01億美元,2023年1-10月,我國液晶電視出口數量為7563.72萬臺,出口金額達到106.69億美元,進口數量為23.06萬臺,進口金額為1.41億美元。隨著國產液晶電視機技術的不斷發展,我國液晶電視機的進口數量不斷減少,出口數量逐漸增加。

二、全球液晶電視面板產能正不斷向我國集中,大尺寸面板出貨量不斷增長

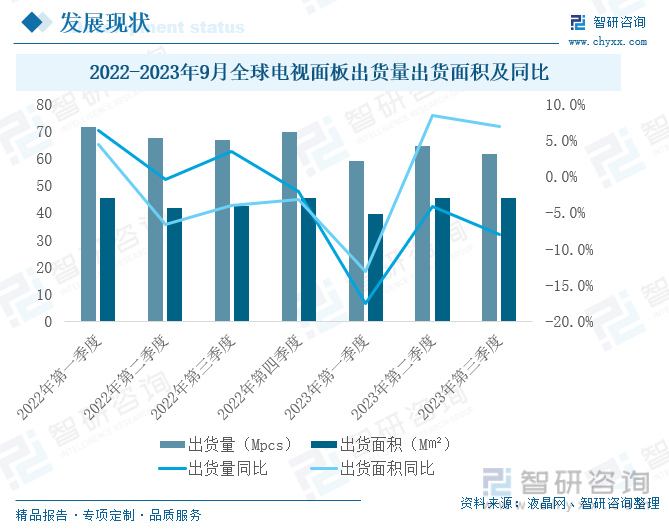

2023年第一季度全球電視面板的出貨量為58.8M,相比于2022年第一季度同比下降17.6%,2023年第二季度全球電視面板的出貨量為64.4M,同比上年同期減少4.2%,出貨面積為45.3M㎡,同比增長8.4%,2023年第三季度全球電視面板的出貨量為61.4M,同比減少8%,出貨面積為45.2M㎡,同比上年同期增長6.9%。進入2023年以來,全球電視面板的出貨量就處于不斷減少的狀態,但2023年第二季度和2023年第三季度的出貨面積有所增加,這得益于消費者對大屏幕的需求增強。

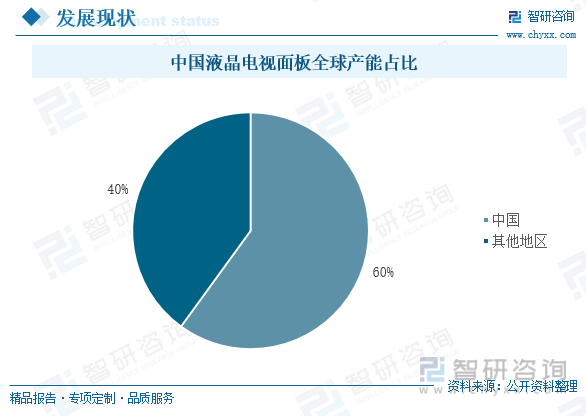

中國液晶電視面板產能占全球液晶電視面板產能的60%,國產液晶電視面板在市場上的份額越來越高,全球液晶電視面板的產能正逐漸向我國集中,中國液晶電視面板廠商在市場上的地位不斷提升。但仍需要繼續加強技術研發和品質提升以及對成本的控制,以此來面對全球市場的挑戰。

2023年上半年出貨量排第一的是32寸電視面板,出貨量約為2800萬片,同比下降29.4%,市場占有率為24.1%,較上年同期減少7.1%,2023年電視面板需求量處于低迷狀態,面板廠為改變現狀,通過持續控產的方式,推動電視面板的價格回升。42/43寸上半年出貨量為2470萬片,市場份額為21.2%,同比提升2.1%,43寸中,京東方(BOE)是出貨最多的廠商,上半年出貨790萬片,市場占有率為33.6%。55寸出貨量約為1690萬片,同比下降4.4%,市場份額為14.5%,50寸出貨量約為1520萬片,同比增長11.9%,市場份額達到13%,50寸份額增長的原因之一是華星光電T9的量產。65寸出貨量約為1250萬片,同比增長3.1%,市場份額為10.8%。75寸出貨量約為600萬片,較上年同期增長24.5%,是各尺寸面板中漲幅最大的尺寸。75寸以上產品出貨量約為230萬片,同比增長18.6%,大尺寸面板出貨量顯著增長。屏幕尺寸不斷擴大,分辨率不斷提高,功能不斷豐富,外觀不斷優化等等,這些創新和差異化的目的是為了吸引消費者的注意力,提升品牌形象,增加產品附加值,提高利潤空間。

三、行業集中度較高,液晶電視面板價格不斷下跌

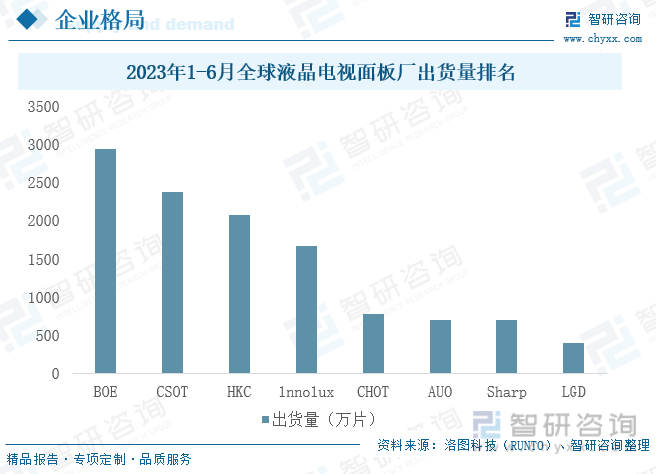

根據洛圖科技數據,2023年上半年,頭部廠商京東方(BOE),出貨量約為2930萬片,同比下降7.8%。華星光電(CSOT)在2023年上半年出貨量約為2370萬片,惠科(HKC)在上半年出貨量約為2070萬片,群創光電(lnnolux)在上半年的出貨量約為1660萬片,同比增長10.3%,彩虹光電(CHOT)的出貨量約為780萬片,同比小幅下降4.9%,友達(AUO)出貨量約為693萬片,同比減少12.2%,夏普(Sharp)的出貨量為682萬片,同比增長12.5%,成為上半年增幅最大的廠商,LGD廠商的出貨量僅約為400萬片,同比大幅下降58.8%。

相關報告:智研咨詢發布的《中國液晶電視面板行業市場全景調研及投資前景研判報告》

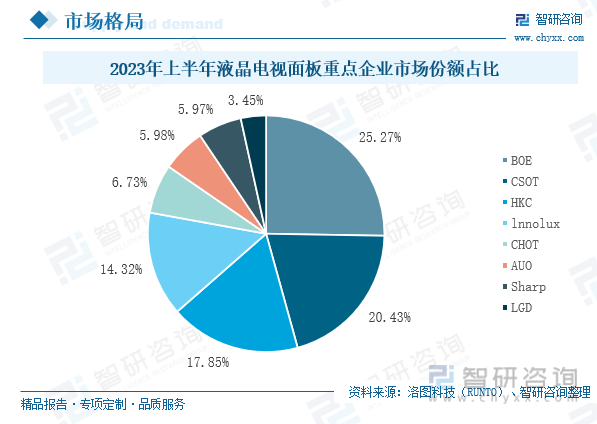

2023年上半年BOE市場份額占比增長至25.27%,華星光電(CSOT)市場份額占比20.43%,較上年同期提升2.6%。惠科(HKC)市場份額占有率為17.85%,群創光電(lnnolux)市場占有率達到14.32%,同比增長2.4%。彩虹光電(CHOT)的市場份額占有率為6.73%,友達(AUO)市場份額占有率為5.98%,夏普(Sharp)市場份額占有率為5.97%,LGD廠商市場份額占比為3.45%。在液晶電視面板市場上,我國國產廠商占比較大。

2023年9月,32寸液晶電視面板價格為40美元,10月,價格下降為39美元,到11月下降至37美元。同樣作為中小尺寸的43寸以及50寸,在11月價格也下跌了2美元,價格分別為65、109美元,大尺寸55寸、65寸、75寸以及85寸在11月下跌3美元,價格分別為130、180、244、340美元。洛圖科技預測12月液晶電視面板各尺寸的價格將繼續下跌,中小尺寸液晶電視面板將下跌1美元,大尺寸將下跌2-3美元。近年來,隨著技術進步和產能擴張,液晶面板的生產成本不斷降低,導致了液晶面板的過剩。液晶電視市場的供需失衡導致了行業內的惡性競爭。為了搶占市場份額和消化庫存,各大廠商紛紛降價促銷。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國液晶電視面板行業市場全景調研及投資前景研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國液晶電視面板行業市場全景調研及投資前景研判報告

《2024-2030年中國液晶電視面板行業市場全景調研及投資前景研判報告》共十四章,包含2024-2030年液晶電視面板行業投資機會與風險,液晶電視面板行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國鋼琴培訓行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)