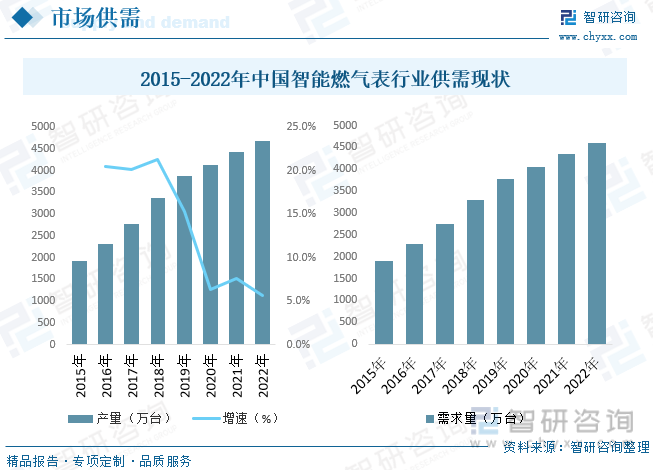

內容概述:隨著人們生活水平的提高,城市化進程的加快,燃氣普及率的提高,燃氣經營企業及用戶對燃氣使用的安全性、可靠性、智能性提出了更高的要求。燃氣表作為燃氣計量和結算的重要依據,燃氣表計量數據采集及抄收的準確性、及時性至關重要。據統計,截至2022年我國智能燃氣表供需分別為4682萬臺與4597萬臺。

關鍵詞:智能燃氣表行業政策、智能燃氣表行業產業鏈、智能燃氣表產量、智能燃氣表需求量、智能燃氣表市場規模、智能燃氣表競爭格局

一、智能燃氣表行業概述

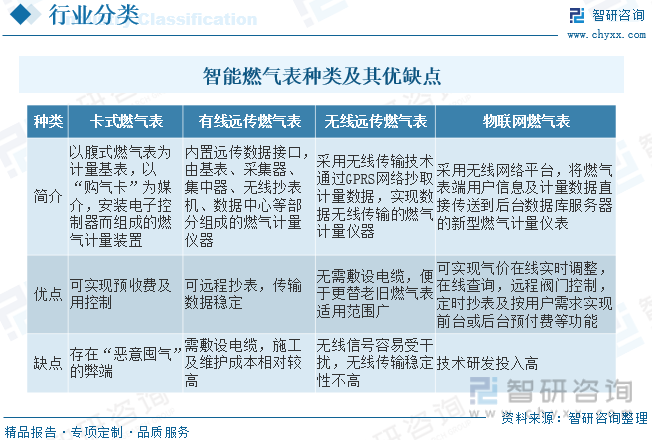

燃氣表是計量燃氣能源的重要器具,智能燃氣表是在燃氣基表上加入智能模塊的智能化燃氣計量儀器,可實現計量數據傳輸、遠程控制等功能。智能燃氣表靠燃氣的壓力對外做功,推動滾輪計數器計數。薄膜的中間部分有金屬片夾著,是硬邦邦不能彎曲的“硬芯”,但周圍的薄膜十分柔軟,使硬芯可以在盒子里左右運動。薄膜把盒內空間一分為二,各形成兩個“氣室”,每個氣室都有通氣口,可經過這個口進氣或排氣。依據產品類型,可將智能燃氣表分為卡式燃氣表、有線遠傳燃氣表、無線遠傳燃氣表、物聯網燃氣表。

二、中國智能燃氣表行業相關政策

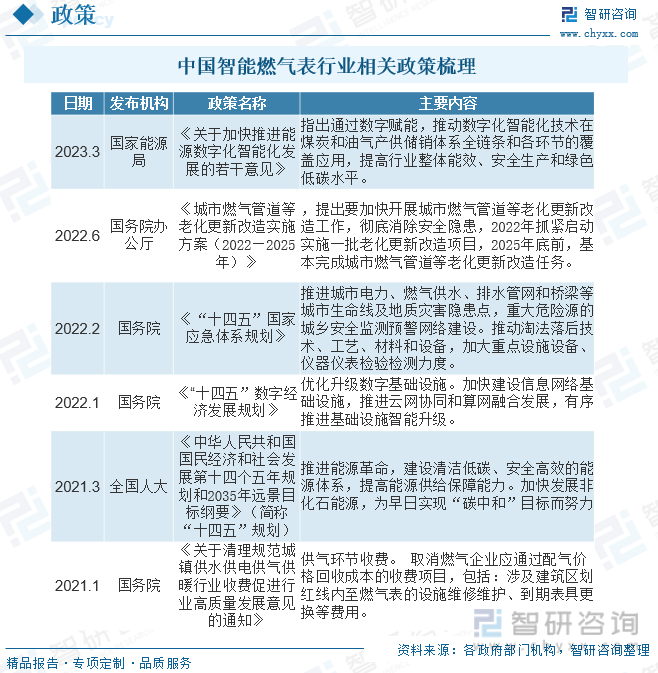

近些年,為促進智能燃氣表行業發展,我國各部門紛紛出臺了一系列政策,如2022年1月國務院發布的《“十四五”數字經濟發展規劃》,優化升級數字基礎設施。加快建設信息網絡基礎設施,推進云網協同和算網融合發展,有序推進基礎設施智能升級。

三、智能燃氣表行業產業鏈

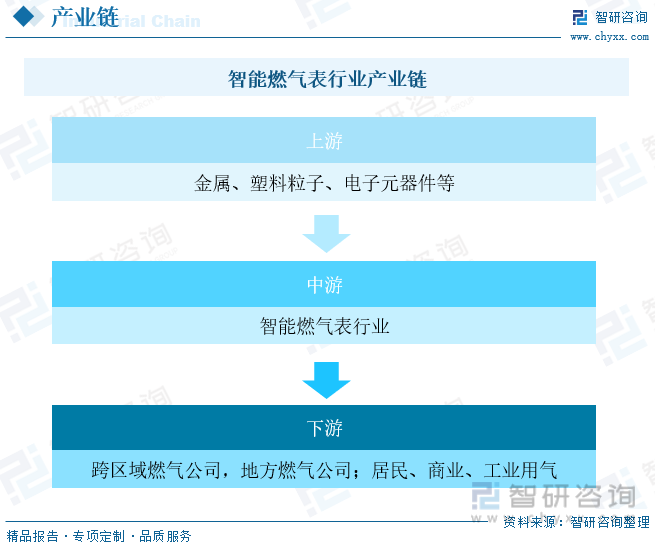

智能燃氣表行業上游主要包括金屬制品、注塑件、閥門、電子元器件等零部件配套企業,下游為燃氣運營商。燃氣表生產企業主要分為智能燃氣表生產企業、膜式燃氣表生產企業、與綜合性燃氣表生產企業。下游燃氣運營商主要包括兩類:(1)跨區域經營的燃氣運營商,其中較大的有“五大燃氣集團”(業內簡稱),包括昆侖能源、中國燃氣、華潤燃氣、新奧能源、港華燃氣(2)擁有地方燃氣專營權的地方燃氣公司,如上海、北京、重慶、深圳以及各省會、地級、縣級地方燃氣公司。

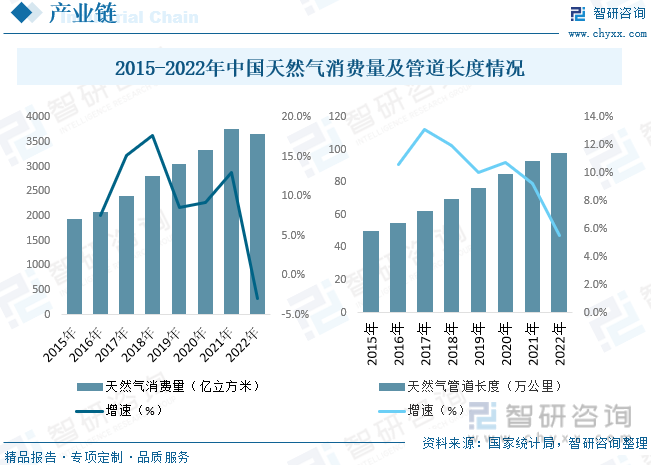

近年來隨著我國制定“碳達峰和碳中和”的能源戰略目標,新能源尤其是綠色能源正在占據越來越重要的位置。天然氣作為一種清潔能源,對于我國節能減排,促進能源結構調整和安全轉型有重大意義。隨著我國能源結構的調整,天然氣供給的增加,管網建設的推進,天然氣消費及其在能源消費總量中的比例將進一步增加,將有利于燃氣表市場需求的增長。近年來我國天然氣消費量占能源消費總量的比例逐年攀升,2022年我國天然氣消費量為3663億立方米,同比下降1.7%;2019年12月國家石油天然氣管網集團有限公司成立,建設油氣管道“全國一張網”,將進一步推動油氣管道建設加速。據統計,截至2022年我國天然氣管道長度增長至98.04萬公里。

相關報告:智研咨詢發布的《中國智能燃氣表行業市場競爭態勢及未來前景分析報告》

四、智能燃氣表行業發展現狀分析

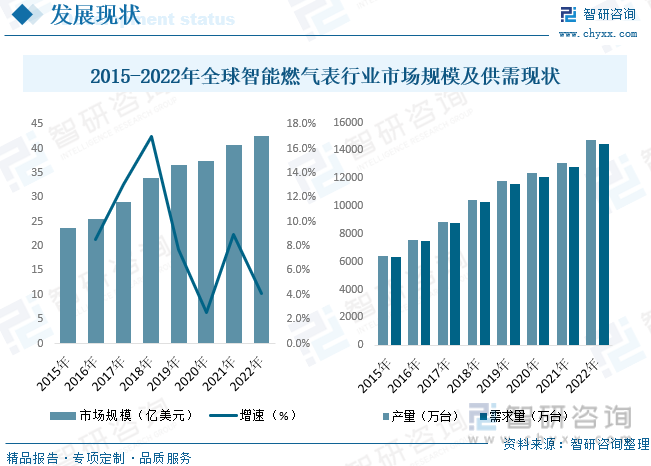

目前,許多發達國家采用遙讀方式讀取用戶用氣量后,在銀行通過賬戶進行結算,徹底解決查表收費問題。在美國等國家多半是采用無線遙讀方式,而在歐洲許多國家采用的是有線集中讀取方式。日本等國家又發展了通過電話線采集用戶消費量,銀行結算的方式,與歐美等國家采取的技術相比,具有遙讀和遙控雙向功能且方便、準確。從世界范圍來看,智能化燃氣表一方面解決抄表擾民的問題,另一方面也給燃氣公司的管理帶來極大的方便,合乎人們高品質生活的追求,是提高燃氣經營單位經營管理效率的有效手段。因此,智能化成為全球燃氣表市場發展的必然趨勢。據統計,截至2022年全球智能燃氣表行業市場規模約為42.49億美元;供需來看,2022年全球智能燃氣表行業產量約為14727萬臺,需求量約為14434萬臺。

隨著人們生活水平的提高,城市化進程的加快,燃氣普及率的提高,燃氣經營企業及用戶對燃氣使用的安全性、可靠性、智能性提出了更高的要求。燃氣表作為燃氣計量和結算的重要依據,燃氣表計量數據采集及抄收的準確性、及時性至關重要。城市燃氣供應用戶多、范圍廣的特點使得燃氣表的應用情況極為復雜。物聯網、大數據等技術的發展,除了實現了燃氣表智能計量實時采集用戶計量數據功能外,還實現了異常流量切斷報警、拆表報警、泄漏切斷報警等智能報警功能。這些應用功能一方面解決了入戶抄表難、工作量大的難題,另一方面,智能報警及切斷等功能的實現,很大程度上提高了燃氣使用的安全性。據統計,截至2022年我國智能燃氣表行業產量約為4682萬臺,需求量約為4597萬臺。

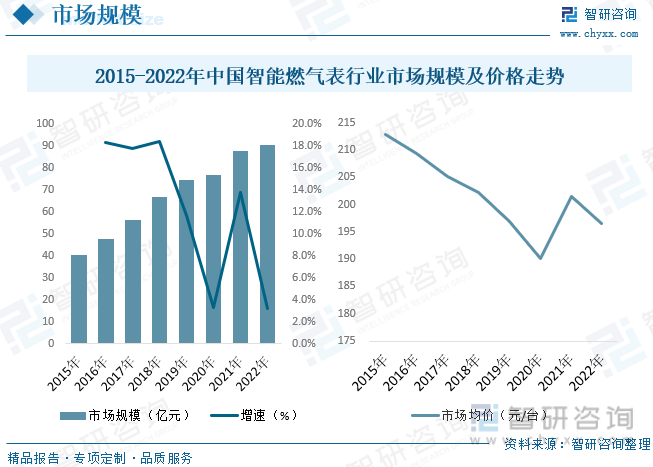

根據中華人民共和國國家計量檢定規程JJG577-2012《膜式燃氣表》規定,以天然氣為介質的燃氣表使用期限一般不超過10年,以人工燃氣、液化石油氣等為介質的燃氣表使用期限一般不超過6年,需周期性地強制更新替換。2019年1月,國家市場監督管理總局、住建部聯合發布《關于加強民用“三表”管理的指導意見》,明確提出在2019年6月底前對在用的民用“三表”的產品信息、安裝和使用時間、是否超期使用、輪換情況等方面進行登記造冊,摸清在用民用“三表”的詳細情況,及時做好計量失準的計量器具的更換工作。隨著產品的更新換代,燃氣表的實際更換周期短于強制更換周期,傳統膜式燃氣表也逐步被各類智能燃氣表所替代。據統計,近年來我國智能燃氣表行業市場規模不斷增長,截至2022年我國智能燃氣表行業市場規模約為90.37億元,市場均價約為197元/個。

五、中國智能燃氣表行業重點企業

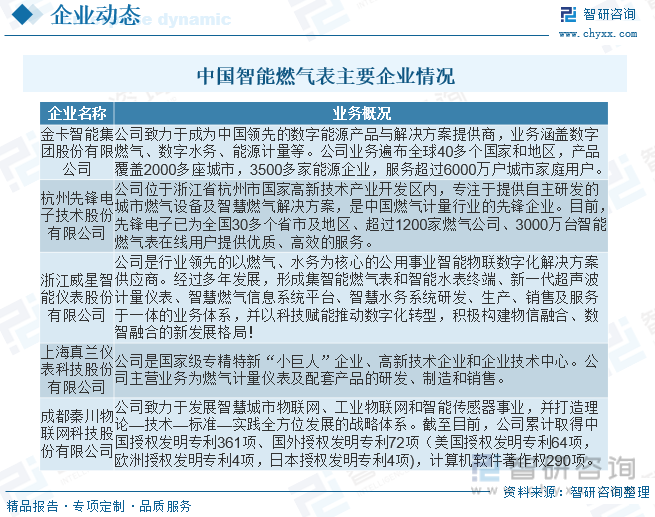

我國有1000余家燃氣表生產企業,競爭格局可分為三個梯隊,第一梯隊包括金卡智能、積成電子、威星智能等研發能力強、產品制造工藝水平高、品牌影響力大的上市公司。智能燃氣表市場較為分散,以數量占比約60%的第三梯隊小企業為主,未來在產業升級背景下缺少研發能力的小企業將面臨淘汰風險,集中度有望進一步提升優化競爭格局。燃氣表客戶主要由大型的跨區燃氣運營商和地方性燃氣公司組成,在燃氣表采購中具有較強的話語權。若參與競爭的燃氣表產品在質量、性能等方面同質化,燃氣表價格將成為重要的競爭手段,燃氣表生產商為獲取訂單不得不壓低報價,導致銷售利潤率下降。

浙江威星智能儀表股份有限公司自成立起一直致力于城市燃氣行業智能計量終端及燃氣管理系統平臺的研發、生產和銷售。公司擁有IC卡預付費燃氣表、物聯網智能燃氣表、遠傳燃氣表、超聲波智能燃氣表從民用到工商業系列完整的產品線,是城市燃氣行業領先的智能燃氣表和系統平臺供應商之一。從公司經營業績來看,2022年公司營業收入為9.53億元,同比下降16.84%,歸屬凈利潤為0.59億元,同比增長14.36%。從各產品收入來看,電子式燃氣表是公司收入中增速最快的部分,2022年收入為3.03億元,同比增長6.87%。遠傳燃氣表是公司目前收入中最重要的部分,占比逐年提升,2022年收入為5.48億元,同比下降14.9%。2022年IC卡智能燃氣表收入為0.48億元,同比下降73.52%。

六、中國智能燃氣表行業發展趨勢分析

隨著科學技術的進一步發展,燃氣表將更加注重安全、可靠、智能便捷,以遠程管理、智能控制、信息安全等為主要核心功能的智能燃氣表將逐步取代舊燃氣表。采用技術領先、質量可靠的智能燃氣表及管理系統來支撐燃氣公司的智慧化管理,利于物聯網和智慧城市的建設和發展,符合國家政策的支持方向。國家政策帶來的行業利好,推動燃氣表的發展。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國智能燃氣表行業市場競爭態勢及未來前景分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國智能燃氣表行業市場競爭態勢及未來前景分析報告

《2025-2031年中國智能燃氣表行業市場競爭態勢及未來前景分析報告》共十四章,包含2020-2024年中國燃氣行業運行現狀分析,2025-2031年中國智能燃氣表行業發展前景預測分析,2025-2031年中國智能燃氣表行業投資潛力分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國智能燃氣表行業產業鏈情況分析:智能燃氣表需求量持續增加 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中國智能燃氣表行業全景速覽:天然氣用氣人數和消費量逐年上升[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國智能燃氣表行業發展歷程、產業現狀、競爭格局、驅動因素及發展前景分析[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)