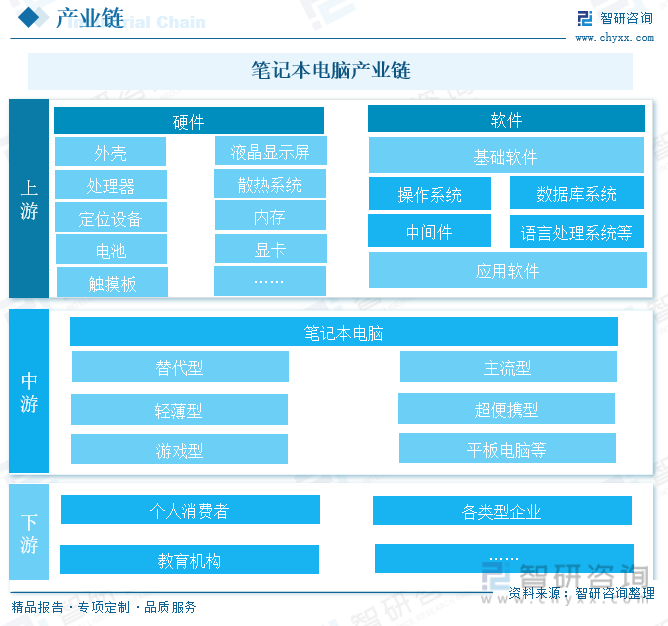

內容概況:筆記本電腦產業鏈上游主要分為硬件和軟件,硬件主要有,筆記本外殼、液晶顯示屏、處理器、散熱系統、定位設備、內存、電池、顯卡、觸摸板等基礎硬件。軟件則主要包括基礎軟件和應用軟件,基礎軟件主要有,操作系統、數據庫系統、中間件、語言處理系統等基礎軟件。產業鏈中游,筆記本電腦主要有替代型、主流型、輕薄型、超便攜型、游戲型、平板電腦等類型。下游則主要是個人消費者、各類型企業、教育機構等。2022年,我國集成電路產量有所下降,產量為3241.9億塊,同比減少9.81%。2023年1-11月,我國集成電路產量為3113.8億塊。2021年全球顯示器面板出貨量達到17.22億片,同比2020年增長6.43%。2022年,全球顯示器面板出貨量為15.62億片,同比減少9.29%。2022年筆記本電腦產量為22717.83萬臺,產量較2021年有所下降。2022年我國筆記本電腦產量下降的一部分原因在于,2021年筆記本電腦產能過剩,剩余大量存貨。到2022年,我國筆記本電腦行業市場規模有所下降,下降至1417億元,同比減少4.66%。2023年第三季度全球筆記本電腦出貨量總計5120萬臺,同比僅下降7%,這是自2022年第一季度以來市場跌幅首次放緩至個位數。2023年第三季度,全球筆記本電腦市場份額占比最大的品牌是聯想,出貨量為1220萬臺,占據24%市場份額,同比下降5%。

關鍵詞:計算機硬件及軟件發展現狀、筆記本電腦行業發展現狀、筆記本電腦市場格局

一、下游需求不振,集成電路及顯示器面板產量有所下降

筆記本電腦,簡稱筆記本,又稱“便攜式電腦,手提電腦、掌上電腦或膝上型電腦”,特點是機身小巧。比臺式機攜帶方便,是一種小型、便于攜帶的個人電腦。當前發展趨勢是體積越來越小,重量越來越輕,功能越來越強。筆記本電腦產業鏈上游主要分為硬件和軟件,硬件主要有,筆記本外殼、液晶顯示屏、處理器、散熱系統、定位設備、內存、電池、顯卡、觸摸板等基礎硬件。軟件則主要包括基礎軟件和應用軟件,基礎軟件主要有,操作系統、數據庫系統、語言處理系統等基礎軟件。產業鏈中游,筆記本電腦主要有替代型、主流型、輕薄型、超便攜型、游戲型、平板電腦等類型。下游則主要是個人消費者、各類型企業、教育機構等。筆記本電腦和臺式機的區別在于便攜性,它對主板、中央處理器、內存、顯卡、電腦硬盤的容量等有不同要求。

2021年,我國集成電路產量達到3594.4億塊,同比增長37.5%。2022年,我國集成電路產量有所下降,產量為3241.9億塊,同比減少9.81%。2023年1-11月,我國集成電路產量為3113.8億塊。2022年我國集成電路的進口數量較2021年也有所減少,減少15%。2022年我國集成電路產量減少的一部分原因在于國內需求不振,手機、電腦的產量減少。高端芯片市場需求較為依賴國外,中國芯片市場下滑。

根據奧維睿沃(AVC Revo)數據,2021年全球顯示器面板出貨量達到17.22億片,同比2020年增長6.43%。2022年,全球顯示器面板出貨量為15.62億片,同比減少9.29%。在全球經濟下行、產業寒冬之際,顯示器面板的供需關系長期處于失衡狀態,面板價格隨之跌入低谷,因此面板廠從上半年的以價保量轉變為下半年控產穩價的策略。2022年,受全球通脹、地緣沖突、能源危機以及疫情反復等因素影響,人們普遍減少了不必要消費支出,使全球消費電子終端產品市場低迷、需求進一步收縮。

二、2022年我國筆記本電腦需求量有所下降,2023年行業呈復蘇態勢

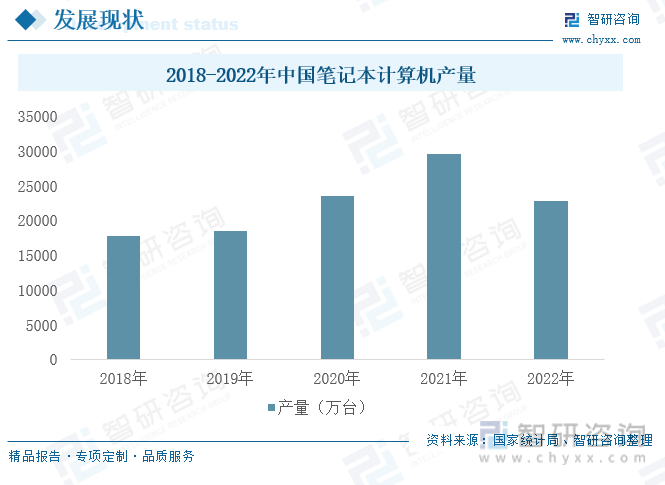

隨著科技不斷進步、經濟不斷發展,人們的生活質量也在提高,筆記本電腦也在不斷的普及。2018年至2021年,我國筆記本電腦產量逐年增加,2020年與2021年增幅較大的原因在于,2020年爆發新冠疫情,全國實施疫情防控措施,為避免人群聚集導致的大面積感染,絕大部分學校實施停課或者轉移至線上教學,使得我國筆記本電腦的需求增加,我國筆記本電腦的產量也在不斷增加,且增幅較大。2022年筆記本電腦產量為22717.83萬臺,產量較2021年有所下降。2022年我國筆記本電腦產量下降的一部分原因在于,2021年筆記本電腦產能過剩,剩余大量存貨。2022年我國筆記本電腦產量較疫情前2019年有所增加,這是由于疫情的反復不定使得許多學校實施線下教學與線上教學相結合的方式,筆記本電腦需求量較2019年有所增加。

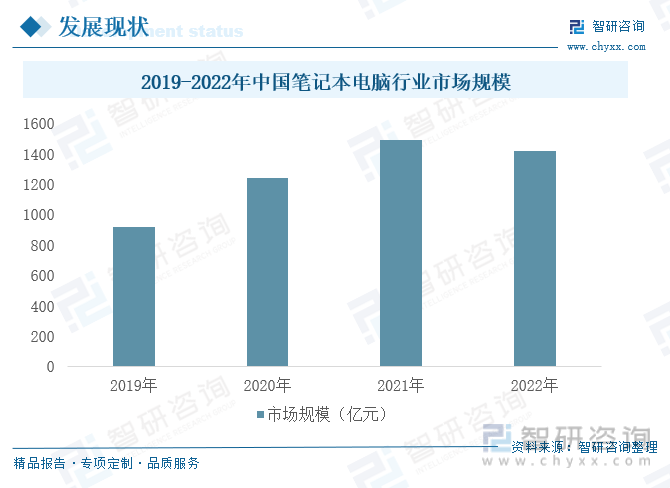

我國筆記本電腦行業市場規模在2019年至2021年之間逐年增加,2021年我國筆記本電腦行業市場規模達到1486.22億元。到2022年,我國筆記本電腦行業市場規模有所下降,下降至1417億元,同比減少4.66%。由于過去三年的廣泛普及,使得我國筆記本電腦消費需求放緩。

相關報告:智研咨詢發布的《中國筆記本電腦行業市場全景調查及戰略咨詢研究報告》

據TechInsights研究報告顯示,2023年第三季度全球筆記本電腦出貨量總計5120萬臺,同比僅下降7%,這是自2022年第一季度以來市場跌幅首次放緩至個位數。目前大學生是筆記本電腦需求最大的人群,第三季度出貨量較高的原因可能在于9月份大一新生入學,對筆記本電腦的需求較大。盡管筆記本電腦市場需求仍然低迷,尤其是商業市場的需求,但下降速度放緩表明,市場已經度過了最糟糕的時期。筆記本電腦市場正在緩慢復蘇。

根據Canalys數據,2023年第三季度我國筆記本電腦(含移動工作站)的出貨量為780萬臺,同比增長了18%;平板電腦的出貨量為740萬臺,同比增長了16%。平板電腦出現較為明顯的增長,原因在于季節性促銷,以及教育、娛樂數字化趨勢持續。平板電腦與筆記本電腦出貨量相差較小的一部分原因在于,平板電腦相較于筆記本電腦來說更便攜,功能也較齊全,價格方面平板電腦相對筆記本電腦也更便宜。平板電腦的功能較娛樂化,而筆記本電腦更注重于隨時隨地能夠辦公,

三、行業集中度較高,聯想全球筆記本電腦市場份額占比最大

2023年第三季度全球筆記本電腦出貨量最多的品牌是聯想,出貨量達到1220萬臺,接著則是惠普、戴爾、蘋果、華碩等品牌,出貨量分別為1030萬臺、820萬臺、570萬臺、380萬臺。其他品牌筆記本電腦出貨量總計1100萬臺。2023年10月24日至25日,聯想集團在美國得克薩斯州首府奧斯汀舉行第九屆聯想創新科技大會,聯想在會上展示了其人工智能個人電腦(AI PC)產品,稱“個人電腦迎來全新的朝陽”。聯想將于明年下半年推出這類產品。AI PC的推出使得計算機行業以及筆記本電腦行業迎來新一輪“春天”。

2023年第三季度,全球筆記本電腦市場份額占比最大的品牌是聯想,占據24%市場份額,同比下降5%,惠普占據 20%市場份額,同比增長7%;戴爾占據16%市場份額,同比下降10%;蘋果占據11%市場份額,同比下降30%;華碩出貨量占據8%市場份額,同比下降10%;其他品牌出貨量市場份額為21%,同比下降2%。從TechInsights公布的數據可以看到,惠普電腦成為筆記本電腦行業前五廠商中唯一取得出貨量增長的品牌,增幅達到7%,與之形成鮮明對比的是蘋果公司,其出貨量降幅達到30%。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國筆記本電腦行業市場全景調查及戰略咨詢研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國筆記本電腦行業市場全景調查及戰略咨詢研究報告

《2025-2031年中國筆記本電腦行業市場全景調查及戰略咨詢研究報告》共九章,包含中國筆記本電腦市場競爭格局透析,中國筆記本電腦優勢企業競爭力及關鍵性數據分析,2025-2031年中國筆記本電腦行業發展趨勢與前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國筆記本電腦行業產業鏈圖譜、發展現狀及未來前景分析:AI技術不斷發展和應用,筆記本電腦趨向功能智能化及應用場景多樣化 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2020年中國筆記本電腦市場銷售概況及未來發展趨勢分析[圖]](http://img.chyxx.com/2021/02/20210222133231.png?x-oss-process=style/w320)