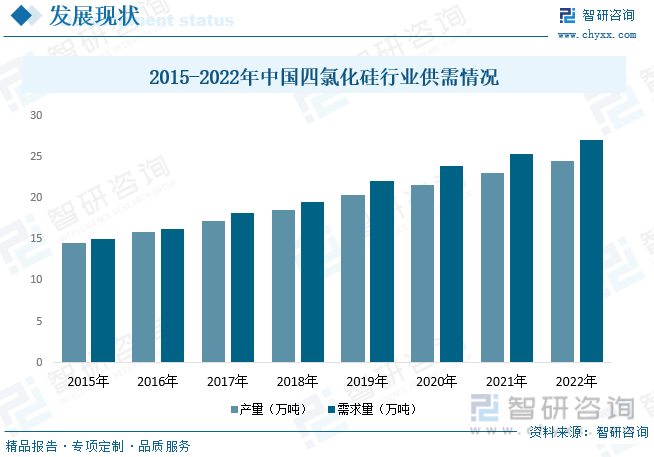

內(nèi)容概況: 2013年開始,隨著光伏行業(yè)的迅速發(fā)展,多晶硅行業(yè)市場逐步回暖,加之下游光纖預制棒、半導體等高純四氯化硅需求持續(xù)提升,我國四氯化硅整體行業(yè)逐步進入較為平穩(wěn)發(fā)展的階段。據(jù)資料顯示,2022年我國四氯化硅產(chǎn)量約為24.44萬噸,同比增長6.2%;需求量約為26.98萬噸,同比增長6.3%。

關(guān)鍵詞:四氯化硅行業(yè)發(fā)展趨勢 四氯化硅行業(yè)競爭格局 四氯化硅行業(yè)市場規(guī)模 四氯化硅產(chǎn)量

一、概述

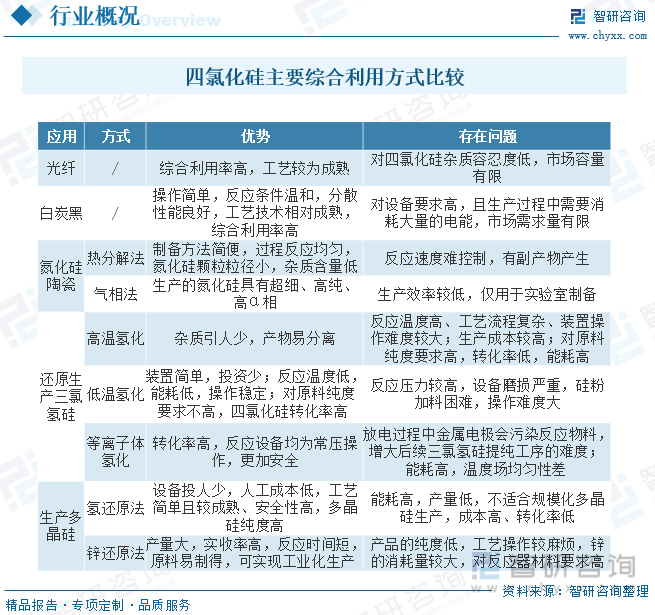

四氯化硅又稱四氯甲硅烷,是有機硅合成、三氯氫硅、多晶硅生產(chǎn)過程中的重要原料和中間產(chǎn)物,常溫下為無色透明、低粘度液體。有可燃性和窒息性,在不同環(huán)境條件下,四氯化硅可與多種物質(zhì)發(fā)生反應,生成全新物質(zhì)。四氯化硅和醇類、酹類反應可得到硅酸酯類物質(zhì),例如正硅酸乙酯;四氯化硅和氫反應,能夠得到氯代硅烷等。同時,四氯化硅可作為高溫絕緣漆、有機硅油等有機硅化合物的生產(chǎn)原料,例如氣相二氧化硅;提純出的高純度四氯化硅能夠生產(chǎn)多晶硅或光纖材料,在軍事、航天、冶金、化工及醫(yī)療等領域均有所應用。

二、行業(yè)政策

由于四氯化硅的終端應用領域主要集中在光伏等新能源領域,因此,行業(yè)的發(fā)展與光伏領域有著密切聯(lián)系。近年來,為了推動我國光伏等新能源產(chǎn)業(yè)的發(fā)展,國家有過部門相繼出臺了一系列相關(guān)政策,支持鼓勵行業(yè)的發(fā)展,在光伏產(chǎn)業(yè)向好發(fā)展的帶動下,四氯化硅產(chǎn)業(yè)發(fā)展前景也十分向好。

三、產(chǎn)業(yè)鏈

四氯化硅行業(yè)產(chǎn)業(yè)鏈上游為原材料供應環(huán)節(jié),主要包括硅粉、硅鐵、氯化氫等;中游為四氯化硅生產(chǎn)供應環(huán)節(jié);下游主要用于光纖預制棒、白炭黑、硅酸酯類等產(chǎn)品的生產(chǎn)。

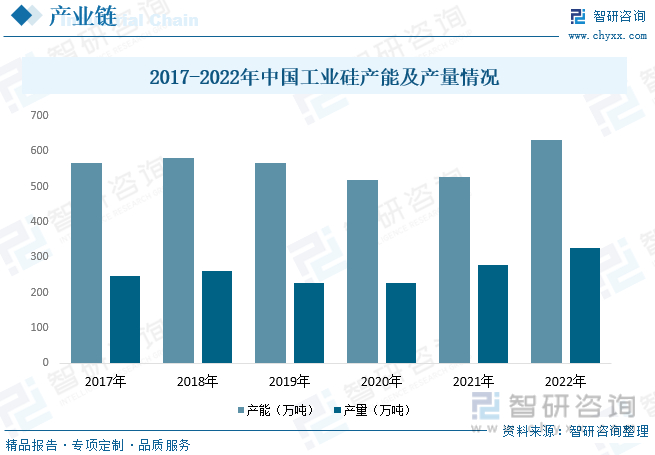

工業(yè)硅是四氯化硅生產(chǎn)的重要原材料之一,我國是全球最大的工業(yè)硅生產(chǎn)國,對全球工業(yè)硅產(chǎn)業(yè)結(jié)構(gòu)具有重要作用。雙碳目標背景下大力發(fā)展新能源產(chǎn)業(yè)已成為各界共識,光伏產(chǎn)業(yè)的蓬勃發(fā)展,帶動工業(yè)硅需求景氣向上。2022年由于工業(yè)硅市場行情整體較好,部分閑置產(chǎn)能重新投產(chǎn),疊加部分新增產(chǎn)能投產(chǎn),導致國內(nèi)總產(chǎn)能有較大幅度增長。同時廠家生產(chǎn)積極性較高,尤其上半年枯水期,西南地區(qū)開工率保持相對高位,盡管下半年因電力短缺以及疫情影響,全年工業(yè)硅產(chǎn)量依然有較大幅度增加。據(jù)資料顯示,2022年我國工業(yè)硅產(chǎn)能為630.8萬噸,同比增長19.4%;產(chǎn)量為327.3萬噸,同比增長17.6%。

四、發(fā)展現(xiàn)狀

我國四氯化硅行業(yè)受到下游多晶硅市場需求的影響而出現(xiàn)波動,呈現(xiàn)出一定的周期性。2012年光伏行業(yè)受歐債危機、歐美“雙反”調(diào)查的影響,四氯化硅行業(yè)出現(xiàn)下滑,2013年開始,隨著光伏行業(yè)的迅速發(fā)展,多晶硅行業(yè)市場逐步回暖,加之下游光纖預制棒、半導體等高純四氯化硅需求持續(xù)提升,我國四氯化硅整體行業(yè)逐步進入較為平穩(wěn)發(fā)展的階段。據(jù)資料顯示,2022年我國四氯化硅產(chǎn)量約為24.44萬噸,同比增長6.2%;需求量約為26.98萬噸,同比增長6.3%。

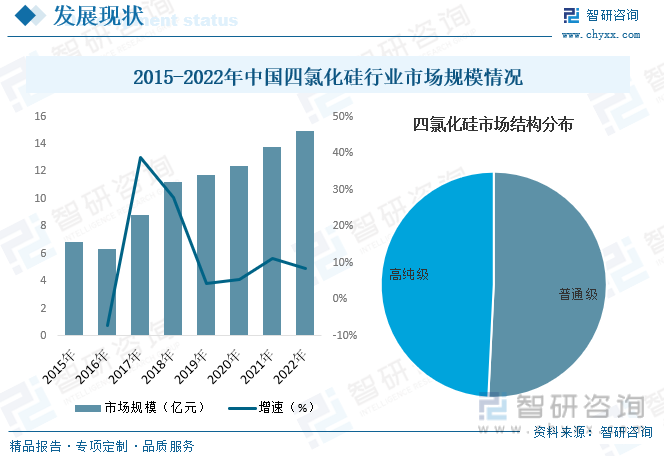

從行業(yè)市場規(guī)模來看,隨著四氯化硅行業(yè)的不斷發(fā)展及下游需求的持續(xù)增長,我國四氯化硅行業(yè)市場規(guī)模也隨之不斷擴張。據(jù)資料顯示,2022年我國四氯化硅行業(yè)市場規(guī)模約為14.95億元,同比增長8.5%。其中普通級四氯化硅市場占比為50.77%,高純級四氯化硅市場占比為49.23%。

相關(guān)報告:智研咨詢發(fā)布的《中國四氯化硅行業(yè)發(fā)展模式分析及未來前景規(guī)劃報告》

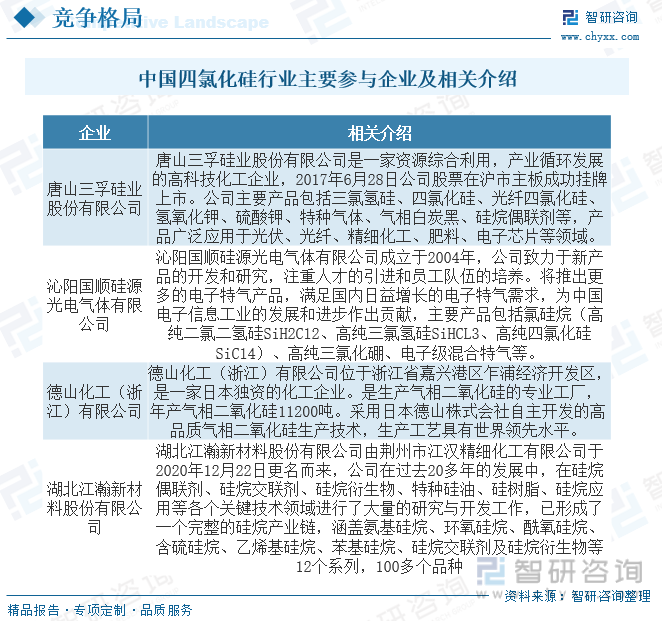

五、競爭格局

由于四氯化硅產(chǎn)品及其主要原材料氯化氫的化學性質(zhì)決定了其運輸難度較大、運輸成本較高,同時考慮市場因素,所以四氯化硅企業(yè)大多靠近氯堿企業(yè)或多晶硅生產(chǎn)企業(yè),行業(yè)分布具有一定的地域性特征。目前國內(nèi)可以穩(wěn)定供貨的高純四氯化硅企業(yè)屈指可數(shù),多數(shù)企業(yè)仍舊以生產(chǎn)四氯化硅為主,市場中低端產(chǎn)能重復產(chǎn)出,但高端產(chǎn)品卻較少有企業(yè)涉足。在市場競爭方面,因為高純度四氯化硅多為附屬生產(chǎn)品,生產(chǎn)需要有著較為完善的產(chǎn)業(yè)鏈,因此在行業(yè)競爭中大規(guī)模企業(yè)更具有先天的競爭優(yōu)勢,而外購四氯化硅提純的中小型企業(yè),難以在高端產(chǎn)品中獲得更高的競爭力,盈利空間不大。

六、發(fā)展趨勢

高純度光纖級四氯化硅前景可期。伴隨科技技術(shù)進步,我國四氯化硅提純技術(shù)在不斷突破,金屬離子雜質(zhì)、含氫雜質(zhì)去除等方面已有較好表現(xiàn),高純度光纖級四氯化硅生產(chǎn)能力在逐漸提升。四氯化硅應用領域十分廣泛,是工業(yè)化生產(chǎn)中必不可少的化工原料。同時,高純度光纖級四氯化硅還可作為硅外延生長和大規(guī)模集成電路的硅源,應用在光伏、光纖、半導體等領域。高純度光纖級四氯化硅是生產(chǎn)光纖預制棒的主要原料,約占光纖預制棒成本的三分之一,伴隨光纖預制棒市場需求釋放,高純度光纖級四氯化硅市場需求將隨之增長,未來高純度光纖級四氯化硅市場發(fā)展前景可期。

高純四氯化硅國產(chǎn)替代穩(wěn)步推進。隨著綠色能源的發(fā)展,多晶硅太陽能光伏電池原材料的大規(guī)模開發(fā)利用越來越廣泛,多晶硅的用量也越來越大,其生產(chǎn)過程中產(chǎn)生的中間產(chǎn)物四氯化硅也將逐漸增多。四氯化硅應用領域十分廣泛,涉及到軍事、冶金、工業(yè)、集成電路、光伏、光纖等多個領域,其市場需求量較大。從供給結(jié)構(gòu)來看,現(xiàn)階段受限于提純技術(shù),我國主要以低端四氯化硅產(chǎn)品為主,高純度光纖級四氯化硅市場占比較低,隨著技術(shù)進步,我國將在高純度光四氯化硅領域取得突破,逐漸實現(xiàn)國產(chǎn)替代。

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國四氯化硅行業(yè)發(fā)展模式分析及未來前景規(guī)劃報告》。智研咨詢是中國領先產(chǎn)業(yè)咨詢機構(gòu),提供深度產(chǎn)業(yè)研究報告、商業(yè)計劃書、可行性研究報告及定制服務等一站式產(chǎn)業(yè)咨詢服務。您可以關(guān)注【智研咨詢】公眾號,每天及時掌握更多行業(yè)動態(tài)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國四氯化硅行業(yè)發(fā)展模式分析及未來前景規(guī)劃報告

《2025-2031年中國四氯化硅行業(yè)發(fā)展模式分析及未來前景規(guī)劃報告》共十二章,包含2025-2031年四氯化硅行業(yè)發(fā)展預測分析,2025-2031年中國四氯化硅行業(yè)投資風險預警,四氯化硅行業(yè)研究結(jié)論及建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國鋼琴培訓行業(yè)市場政策、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局及發(fā)展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趨勢研判!2025年中國房車行業(yè)產(chǎn)業(yè)鏈圖譜、市場規(guī)模、競爭格局及未來前景分析:國民旅游消費日益升級,國內(nèi)房車消費進入市場培育期[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中國3D打印機行業(yè)相關(guān)政策、產(chǎn)業(yè)鏈、出口情況、競爭格局及發(fā)展趨勢研判:3D打印機出口數(shù)量穩(wěn)健增長,行業(yè)市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)