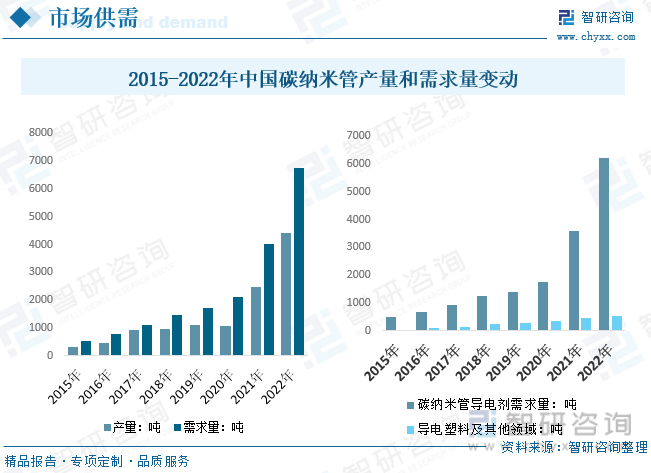

內容概況:隨著2021年我國新能源汽車市場需求爆發,天奈科技等主要企業持續擴產帶動國內碳納米管產量提升,數據顯示,2022年我國碳納米管產量和需求量分別為4425.3噸和6762噸,其中碳納米管導電劑需求量約6230噸。

關鍵詞:碳納米管需求量 碳納米管市場規模 碳納米管價格 碳納米管主要企業

一、碳納米管產業發展概述

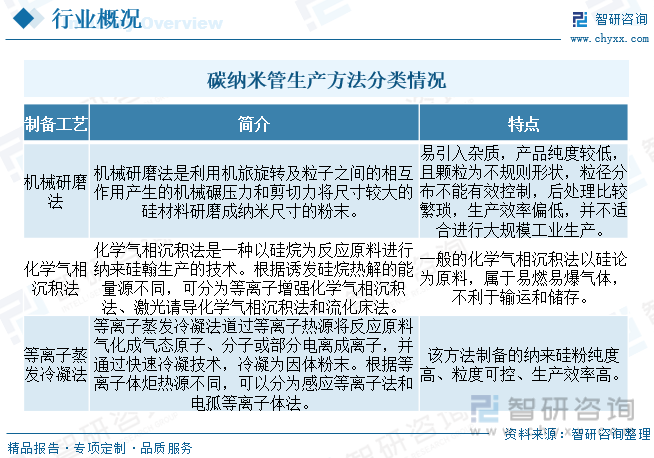

碳納米管是一種同軸管狀結構的碳原子簇(類似于樹木年輪環),其管徑與管之間相互交錯的縫隙都屬于納米數量級,根據管壁的層數可以將CNTs分為單壁碳納米管(SWCNTs)和多壁碳納米管(MWCNTs)。目前碳納米管的制備方法主要包含化學氣相沉積法、等離子蒸發冷凝法、機械研磨法等。化學氣相沉積法(CVD)的原理是采用金屬催化劑,加熱碳源使其在催化劑表面裂解,沉積析出的碳原子再擴散形成碳納米管。相較于其他制備方法,化學氣相沉積法可以在真空或大氣壓下進行,具備反應過程易于控制、反應溫度相對較低、產品純度較高、單批次產量較高等優點。因此,碳納米管生產企業主要采用化學氣相沉積法(CVD)制備碳納米管。

二、碳納米管行業政策背景

碳納米管導電劑有望逐步替代炭黑等傳統導電劑成為動力鋰電池的主流導電劑。一方面,相對于傳統導電劑而言,碳納米管具有更大的長徑比和更低的阻抗,具備更好的導電性能,有助于改善鋰電池的倍率性能和循環壽命。另一方面,碳納米管能夠通過降低非活性物質的占比來提升鋰電池能量密度。國家持續推進新能源汽車產業發展,先后出臺相關政策,進一步推動綠色發展目標的實現。2023年我國繼續延續新能源汽車補貼政策推動動力電池需求量繼續增長,帶動我國碳納米管行業需求提升。

三、碳納米管行業產業鏈

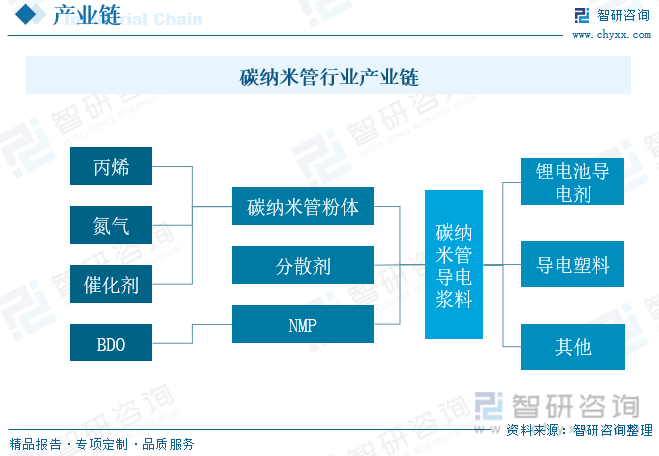

碳納米管自被發現以來就因為其優異的電學、力學、化學等性能,在多項領域中顯示出巨大應用潛力。碳納米管的上游原材料包括丙烯、氮氣、催化劑以及生產設備等;中游是碳納米管行業的生產;碳納米管下游可應用于鋰離子電池領域、導電塑料領域、金屬基復合材料領域等。在鋰電池領域,碳納米管憑借優異導電性能,被廣泛應用于鋰電池新型導電劑。在導電塑料領域,碳納米管憑借其優越的導電性能和力學性能,用來提升導電塑料的導電性和結構強度,已經顯現出巨大的應用價值。

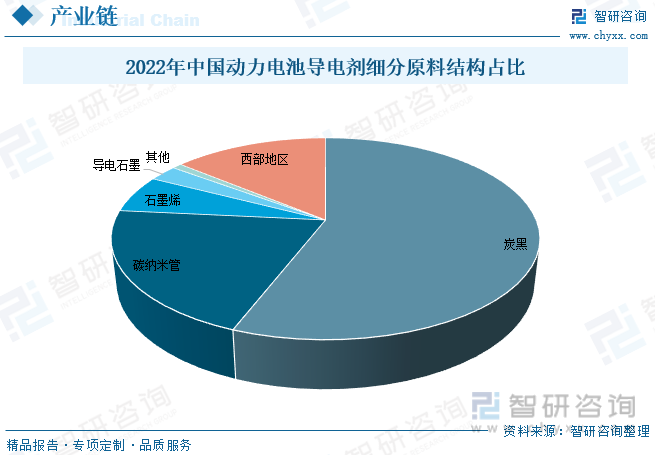

碳納米管漿料的原材料成本占比高達7成左右,原材料主要為NMP、丙烯、分散劑、液氮等,其中NMP占比高達9成左右,NMP成本占比高,且NMP主要原材料BDO(1,4-丁二醇)為大宗化工產品,因此碳納米管成本受原材料成本波動較大。2021年鋰電池市場需求旺盛導致上游原材料NMP供不應求,另外BDO上游電石受到環保限制,供應不足,從而導致NMP價格出現大幅上漲,碳納米管企業成本端普遍承壓。2022年中國動力電池市場仍以炭黑為主,以碳納米管為代表的新型導電劑市場份額約為24%。

四、碳納米管產業發展現狀

近幾年我國碳納米管產量總體保持穩定的增長態勢,但2020年增速顯著放緩,約為1090噸,主要是由于國內企業生產的碳納米管產品仍主要用于鋰電池領域,新興的導電塑料領域仍未實現批量出貨,市場主要被外資企業所占據,但隨著2021年我國新能源汽車市場需求爆發,天奈科技等主要企業持續擴產帶動國內碳納米管產量提升,數據顯示,2022年我國碳納米管產量和需求量分別為4425.3噸和6762噸,其中碳納米管導電劑需求量約6230噸。

相關報告:智研咨詢發布的《中國碳納米管行業市場運營格局及未來前景分析報告》

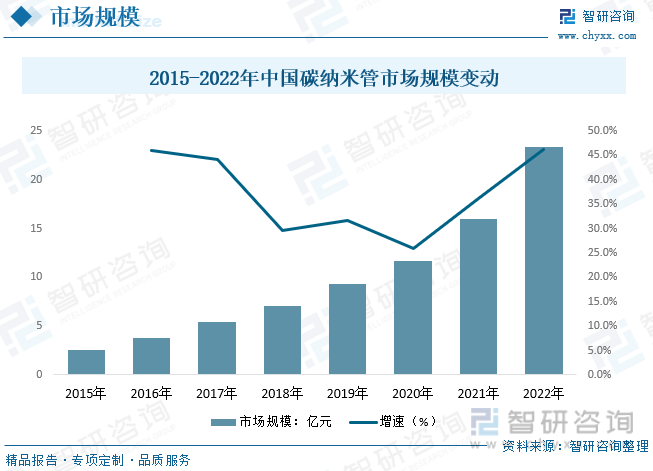

碳納米管為鋰電池領域具備替代潛力的導電劑材料。與傳統炭黑導電劑相比, 碳納米管具有更好的導電性能,達到同樣的導電效果,碳納米管的用量僅為炭黑的六分之一到二分之一。另外,碳納米管可以使鋰電池循環過程中保持良好的電子和離子傳導,從而 可以提升鋰電池的循環壽命,成為鋰電池領域替代傳統導電劑的理想材料之一。行業前景廣闊,生產技術逐步成熟,行業投資也持續擴大。數據顯示,2022年我國碳納米管市場規模約23.36億元,較2021年增長46.3%左右。

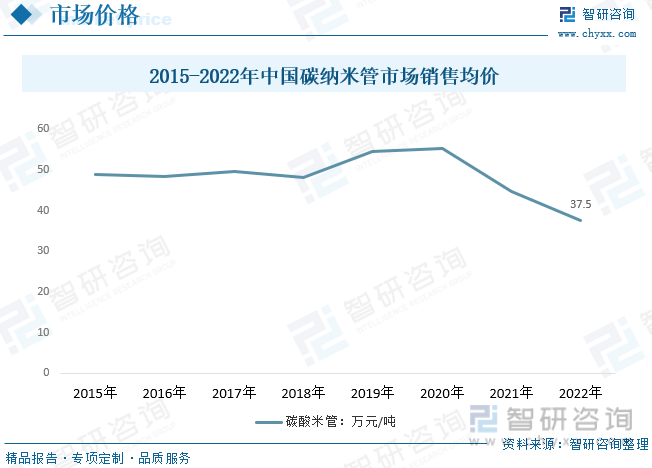

我國碳納米管市場均價變動情況而言,碳納米管我國發展較晚,2020年以前隨著國內下游動力電池需求持續增長,供需錯位背景下,進口量持續增長,致我國碳納米管市場均價明顯增長,目前僅用做添加劑少量添加,行業主要企業除生產和銷售碳納管以外,碳納米管導電漿料、導電塑料母粒是企業最為主要的產品。隨著國產企業擴產同時規模化效益增長,我國碳納米管市場銷售均價在近兩年下降明顯,數據顯示,2022年我國碳納米管市場銷售均價約37.5萬元/噸。

五、碳納米管產業企業競爭

碳納米管由于其制備工藝難度較大,尤其是批量制備形貌、結構穩定的碳納米管存在一定的技術壁壘;同時,導電劑作為鋰離子電池的關鍵原材料之一,下游客戶對其產品質量、性能有較高的要求,因此目前國內能夠批量生產碳納米管導電劑的企業較少,目前國內企業主要包括天奈科技、德方納米、無錫東恒、青島昊鑫等企業。

天奈科技作為最早成功商業化將碳納米管通過漿料形式導入鋰電池的企業之一,經過十多年的發展,企業已經推出了一系列碳納米管導電漿料產品,打破了鋰電池領域國外企業對導電劑產品的壟斷,改變了原有材料依賴進口的局面。2022 年受頭部動力電池企業客戶需求帶動,碳納米管漿料和粉體總收入達18.12億元,碳納米管導電漿料企業競爭中市場份額占比約4成,在產銷規模、客戶結構、產品研發實力等方面處于行業領先地位。

六、碳納米管產業發展趨勢

碳納米管行業需求大幅度增長同時競爭加劇,天奈科技等頭部企業為了獲得市場份額紛紛降低產品價格,導致市場均價下降。同時,生產碳納米管的上游原材料成本逐漸下降,也助長了市場均價的下滑。這些因素共同作用,使得碳納米管市場均價呈現下降趨勢。

動力電池市場的快速發展為碳納米管提供了廣闊的應用前景和市場需求。隨著電動汽車的普及,動力電池的需求量不斷攀升,而碳納米管作為電池的關鍵材料,其市場需求也呈現出快速增長的趨勢。碳納米管的優異性能和廣泛應用將進一步推動動力電池市場的繁榮發展,同時為碳納米管市場帶來更多的商機和增長動力。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國碳納米管行業市場運營格局及未來前景分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國碳納米管行業市場運營格局及未來前景分析報告

《2025-2031年中國碳納米管行業市場運營格局及未來前景分析報告》共十二章,包含2025-2031年碳納米管行業投資風險預警,2025-2031年碳納米管行業發展趨勢分析,碳納米管企業管理策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021-2025年全球鋰電池用碳納米管應用場景、出貨量及市場規模預測分析[圖]](http://img.chyxx.com/2021/05/20210526143834.jpg?x-oss-process=style/w320)