內容概要:顯示驅動芯片(DDIC)是顯示屏成像系統(tǒng)的核心組件,集合電阻、調節(jié)器、比較器和功率晶體管等部件,包括LCD模塊和顯示子系統(tǒng)。2023年以來,隨著全球經(jīng)濟逐漸復蘇,物聯(lián)網(wǎng)、汽車電子等應用領域不斷涌現(xiàn),疊加消費者對傳統(tǒng)消費電子升級換代的需求推動下,顯示驅動芯片將朝著OLED等多個技術方向發(fā)展,預計2023年全球顯示驅動芯片市場規(guī)模將增長至159億美元,預計2023年中國顯示驅動芯片市場規(guī)模增長至403.9億元。

關鍵詞:顯示驅動芯片、行業(yè)概述、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局

一、行業(yè)概述:顯示驅動芯片政策頻出,助力行業(yè)穩(wěn)步發(fā)展

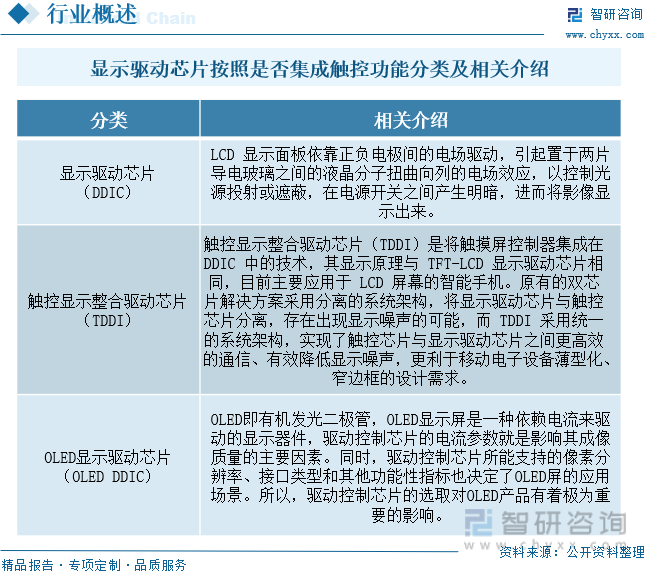

顯示驅動芯片(DDIC)是顯示屏成像系統(tǒng)的核心組件,集合電阻、調節(jié)器、比較器和功率晶體管等部件,包括LCD模塊和顯示子系統(tǒng),它承擔著驅動顯示器和控制驅動電流的重要功能。根據(jù)是否集成觸控功能,顯示驅動芯片可分為顯示驅動芯片(DDIC)和觸控顯示整合驅動芯片(Touch and Display Driver Integration,簡稱“TDDI”)。在DDIC中,電阻用于調節(jié)電流和電壓,使得顯示屏可以準確地呈現(xiàn)圖像。而TDDI則是將觸控功能和顯示驅動功能集成在同一個芯片中,能夠同時實現(xiàn)處理觸控信號和顯示信號,從而提高系統(tǒng)的效率和穩(wěn)定性。現(xiàn)階段,市場上主流顯示驅動芯片包括顯示驅動芯片(DDIC)、觸控顯示整合驅動芯片(TDDI)以及OLED顯示驅動芯片(OLED DDIC)。

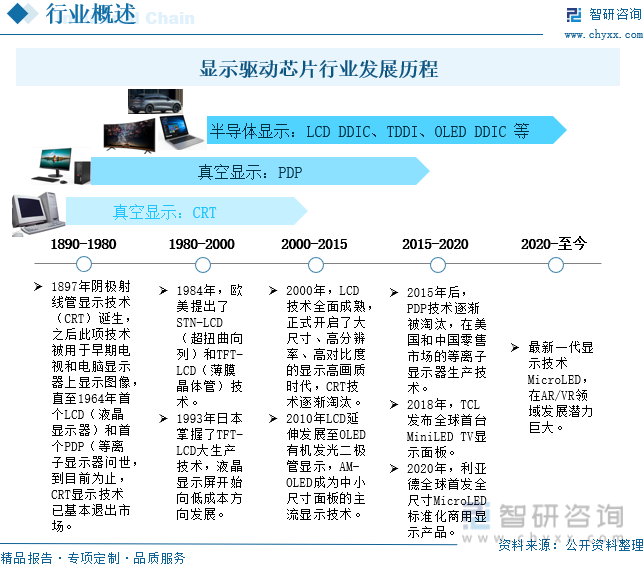

顯示驅動芯片與顯示技術的進步密不可分。2000年,大尺寸、高分辨率、高對比度的顯示高畫質時代正式開啟,CRT技術逐漸淘汰,2015年后,PDP技術逐漸被淘汰,在美國和中國零售市場的等離子顯示器生產(chǎn)技術。當前,市場主流顯示驅動芯片包括LCD顯示驅動芯片(LCD DDIC)、觸控顯示整合驅動芯片(TDDI)以及OLED顯示驅動芯片(OLED DDIC)三種類型。

近年來,國家出臺一系列政策推動顯示驅動芯片行業(yè)發(fā)展,新型顯示、虛擬顯示、超高清視頻是三大重點發(fā)展的應用領域。2022年10月,工信部等五部門印發(fā)《虛擬現(xiàn)實與行業(yè)應用融合發(fā)展行動計劃(2022-2026年)》,提出著力突破高性能、低功耗的虛擬現(xiàn)實專用處理芯片,支持8K 60幀及以上視頻編解碼、高性能圖形渲染、傳感融合與三維重建等功能。推進4K以上新型微顯示器件的規(guī)模量產(chǎn),開發(fā)配套顯示驅動芯片,優(yōu)化自由曲面、光波導等光學器件的視覺性能、體積、重量、成本。2023年8月,工信部等四部門印發(fā)《新產(chǎn)業(yè)標準化領航工程實施方案(2023-2035年)》,提出開展量子點顯示、全息顯示、視網(wǎng)膜顯示等先進技術標準預研。研制Micro-LED顯示、激光顯示、印刷顯示等關鍵技術標準,新一代顯示材料、專用設備、工藝器件等關鍵產(chǎn)品標準,以及面向智慧城市、智能家居、智能終端等場景的應用標準。

二、產(chǎn)業(yè)鏈:上游原材料市場規(guī)模持續(xù)增加,顯示驅動芯片行業(yè)前景廣闊

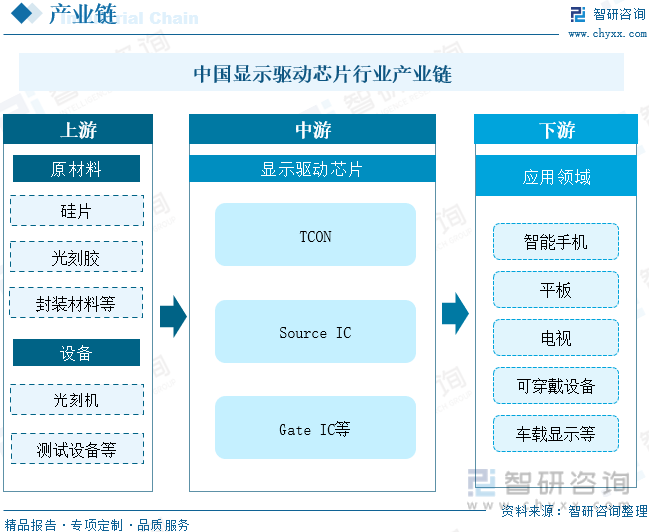

顯示驅動芯片產(chǎn)業(yè)鏈的上游主要包括原材料和設備。其中,原材料包括硅片、光刻膠、濺射靶材、封裝材料等,這些是制造顯示驅動芯片的基本元素;設備包括光刻機、測試設備、刻蝕設備等,這些是制造過程中必不可少的工具。產(chǎn)業(yè)鏈的中游是顯示驅動芯片本身,包括TCON、Source IC、Gate IC等,這些芯片是顯示驅動的核心部件,負責控制和驅動顯示面板的工作。顯示驅動芯片的應用領域非常廣泛,主要包括智能手機、可穿戴設備、電視、平板、車載顯示等領域,在這些領域中,顯示驅動芯片發(fā)揮著重要的作用,為各種顯示應用提供了基礎和支持。

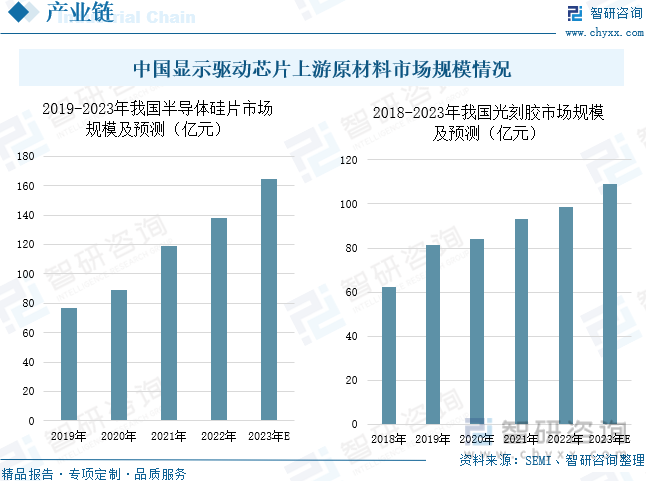

半導體硅片是顯示驅動芯片的原材料之一,在顯示驅動芯片制造中,半導體硅片作為芯片的基礎材料,通過光刻、蝕刻、離子注入等工藝步驟,制造出不同的二極管等電路元器件,從而實現(xiàn)手機、計算機等電子產(chǎn)品的通訊。據(jù)統(tǒng)計,2022年我國半導體硅片市場規(guī)模較上年同期增長16.07%,達到138.28億元,主要是芯片制造產(chǎn)能持續(xù)擴張。預計2023年我國半導體硅片市場規(guī)模增長至164.85億元。光刻膠作為電子領域微細圖形加工的關鍵材料,在LCD等行業(yè)的生產(chǎn)中具有重要作用,隨著下游制造需求的逐漸增加,我國光刻膠市場規(guī)模增長顯著。據(jù)統(tǒng)計,2022年我國光刻膠市場規(guī)模較上年同期增長5.68%至98.6億元,主要是面板、PCB、半導體產(chǎn)能不斷增長,預計2023年我國光刻膠市場規(guī)模增長至109.2億元。未來,隨著半導體硅片、光刻膠等顯示驅動芯片行業(yè)原材料市場規(guī)模持續(xù)增加,我國顯示驅動芯片行業(yè)發(fā)展前景廣闊。

三、發(fā)展現(xiàn)狀:顯示驅動芯片需求持續(xù)走高,推動市場規(guī)模持續(xù)擴大

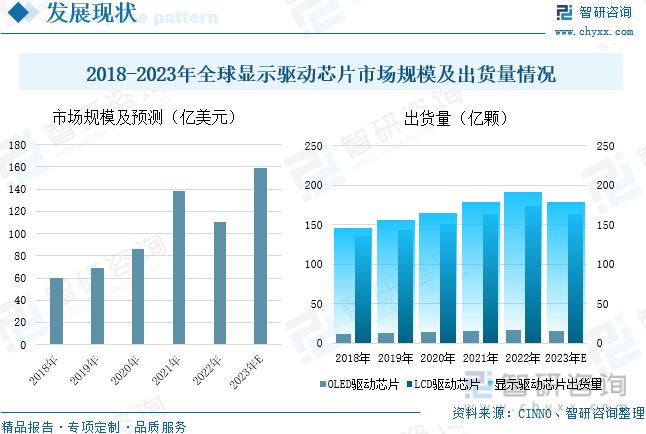

在全球通貨膨脹、俄烏沖突、超額預定和庫存、經(jīng)濟前景不確定等因素的影響下,2022年全球顯示驅動芯片市場大幅下滑。Omdia數(shù)據(jù)顯示,2022年全球顯示驅動芯片總需求量較上年同期下降10%,達到79.5億顆。大尺寸DDIC占總需求的69.3%,其中,液晶電視DDIC占大尺寸DDIC的37.5%。包括LCD和OLED驅動芯片在內的中小尺寸DDIC市場中,智能手機所占市場份額最大,2022年占比為18.2%。Omdia預計IT應用需求在2023年仍將疲軟,但隨著高分辨率在電視面板中滲透率逐漸提升,疊加OLED智能手機增長恢復,2023年全球顯示驅動芯片總需求將增長至79.8億顆。

顯示驅動芯片作為顯示面板產(chǎn)業(yè)的重要部件之一,2021年以來,受到價格上漲以及下游需求旺盛的影響,全球顯示驅動芯片市場規(guī)模較上年同期增長60.47%,達到138億美元。2022年由于終端市場整體需求疲軟,導致全球顯示驅動芯片市場規(guī)模較上年同期下降20.29%,達到110億美元。2023年以來,隨著全球經(jīng)濟逐漸復蘇,物聯(lián)網(wǎng)、汽車電子等應用領域不斷涌現(xiàn),疊加消費者對傳統(tǒng)消費電子升級換代的推動下,顯示驅動芯片將朝著OLED等多個技術方向發(fā)展,預計2023年全球顯示驅動芯片市場規(guī)模將增長至159億美元。從出貨量來看,近年來,得益于全球顯示面板出貨量的增長,全球顯示驅動芯片出貨量也隨之增加。數(shù)據(jù)顯示,2022年全球顯示驅動芯片出貨量較上年同期增長7.24%,約為191.1億顆,其中,OLED驅動芯片出貨量較上年同期增長11.84%,達到17億顆;LCD驅動芯片出貨量較上年同期增長6.81%,達到174.1億顆,主要是物聯(lián)網(wǎng)、人工智能等新技術不斷成熟,以及消費電子、汽車電子、智能制造等主要下游制造行業(yè)的產(chǎn)業(yè)升級進程加快,從而提高全球顯示驅動芯片的出貨量。預計2023年全球顯示驅動芯片出貨量為178.2億顆,其中,OLED驅動芯片和LCD驅動芯片出貨量分別為14.9億顆和163.3億顆。

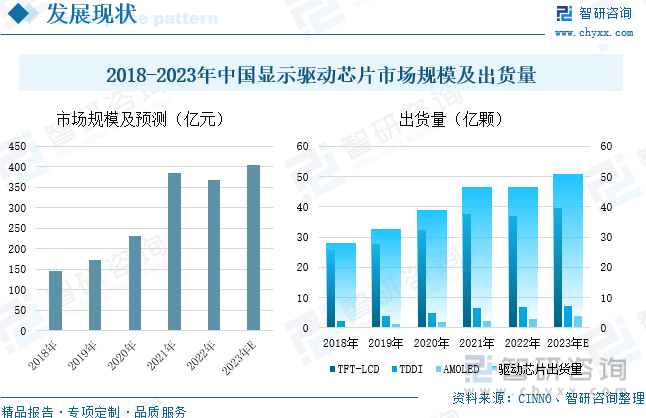

隨著面板制造產(chǎn)能持續(xù)向境內轉移,我國逐漸成為全球面板制造中心,這一轉變不僅帶動我國顯示驅動芯片需求量擴大,還推動市場規(guī)模顯著增長。據(jù)統(tǒng)計,受下游顯示面板市場增長的驅動,疊加國家政策利好及大量資本投入,中國顯示驅動芯片以高于全球的平均速度增長,2021年我國顯示驅動芯片行業(yè)市場規(guī)模較上年同期增長67.39%,達到385億元。2022年受到手機、電腦等消費電子顯示驅動芯片需求減弱等因素影響,市場規(guī)模較上年同期下降4.36%,約為368.2億元,預計2023年中國顯示驅動芯片市場規(guī)模增長至403.9億元。隨著AR/VR等新興應用領域的飛速發(fā)展,推動Mini/Micro-LED顯示技術應用加速落地,Mini/Micro-LED技術以其微型體積、低能耗、高色彩飽和度以及卓越的反應速度,繼承并超越OLED優(yōu)點,更重要的是,Mini/Micro-LED使用壽命比OLED更長,能夠滿足AR/VR對微顯示器的耐用性需求,Mini/Micro-LED有望成為下一代主流顯示技術。數(shù)據(jù)顯示,2022年中國顯示驅動芯片出貨量約為46.7億顆,較上年同期增長0.43%。其中,TFT-LCD出貨量較上年同期下降1.07%,達到37.1億顆;TDDI出貨量較上年同期增長1.49%至6.8億顆;AMOLED出貨量較上年同期增長21.74%,達到2.8億顆。預計2023年我國顯示驅動芯片出貨量增長至50.9億顆,其中,TFT-LCD出貨量為39.7億顆;TDDI出貨量為7.3億顆;AMOLED出貨量為3.9億顆。

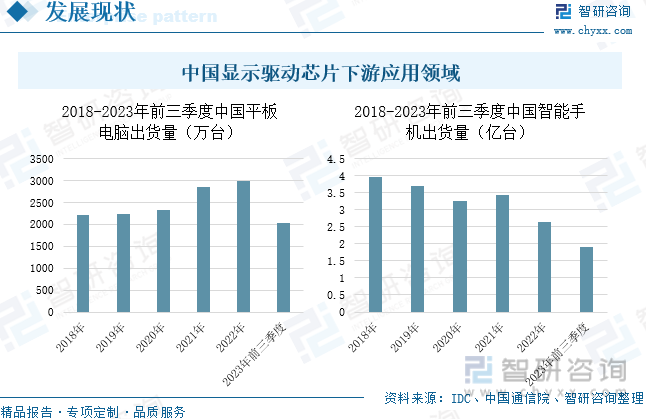

隨著平板電腦等下游應用領域的不斷拓展,顯示驅動芯片行業(yè)面臨著廣闊的增長空間。平板電腦以其輕便、易攜帶和廣泛的應用范圍,以及高清晰度的屏幕顯示效果,近年來出貨量保持穩(wěn)定。統(tǒng)計數(shù)據(jù)顯示,2023年前三季度,我國平板電腦出貨量較上年同期雖小幅下滑5.38%,但依然達到2024萬臺,這主要得益于消費市場主流品牌在技術創(chuàng)新和產(chǎn)品線拓展方面的積極進取,同時商用市場也呈現(xiàn)恢復性增長。作為智能手機不可或缺的組成部件,顯示驅動芯片在智能手機領域扮演著舉足輕重的角色。近年來,隨著新功能、新形態(tài)的智能手機的不斷涌現(xiàn),智能手機在智能終端領域占據(jù)較高的市場地位。據(jù)統(tǒng)計,2023年前三季度,我國智能手機出貨量較上年同期小幅增長0.3%,達到1.92億臺,這一增長主要得益于5G手機占比增加。未來,隨著科技的進步和消費者對高品質顯示體驗的需求不斷提升,顯示驅動芯片將不斷升級和優(yōu)化,為下游領域市場帶來更為廣闊的增長空間和更多的機遇。

相關報告:智研咨詢發(fā)布的《中國顯示驅動芯片行業(yè)市場全景調查及未來前景展望報告》

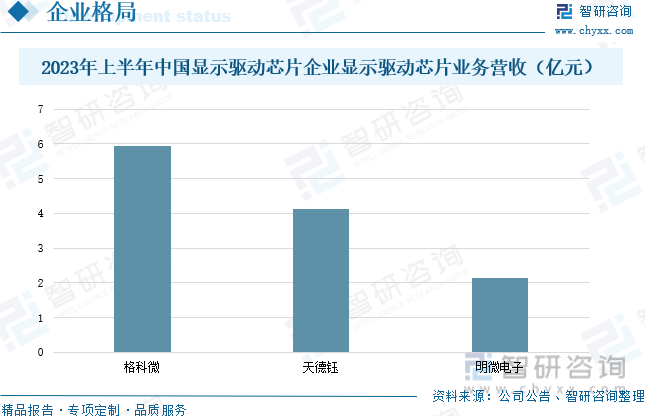

四、競爭格局:全球顯示驅動芯片市場集中度較高,中國臺灣和韓國廠商所占份額較大

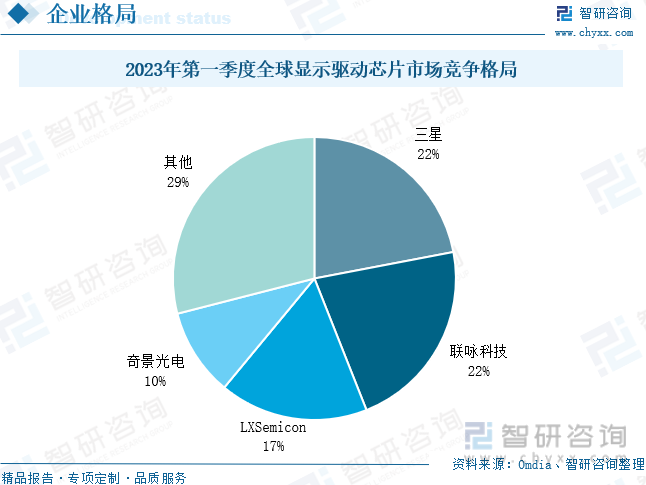

全球顯示驅動芯片行業(yè)市場集中度較高,中國臺灣以及韓國廠商共占據(jù)70%左右的市場份額,中國內地顯示驅動芯片廠商市場占有率較低。數(shù)據(jù)統(tǒng)計,2023年第一季度,韓國三星、中國臺灣聯(lián)詠科技、韓國LX Semicon以及中國臺灣奇景光電共占據(jù)全球顯示驅動芯片71%的市場份額,市場份額依次為22%、22%、17%以及10%。

我國內地顯示驅動芯片行業(yè)主要上市公司有格科微、天德鈺、明微電子等。格科微主要從事CMOS圖像傳感器和顯示驅動芯片的研發(fā)、設計、制造以及銷售。2023年上半年,公司顯示驅動芯片銷量為2.24萬顆,顯示驅動芯片營收較上年同期增長46.42%,達到5.93億元,主要是公司通過自主研發(fā)的無外部元器件設計等一系列核心技術,大大提升公司產(chǎn)品競爭力,帶動業(yè)務增長。天德鈺主要專注于移動智能終端領域的整合型單芯片研發(fā)、設計和銷售,主要產(chǎn)品為有智能移動終端顯示驅動芯片(含觸控與顯示驅動集成芯片)、攝像頭音圈馬達驅動芯片、快充協(xié)議芯片和電子價簽驅動芯片。2023年以來,天德鈺顯示驅動芯片市場份額快速擴張,上半年公司顯示驅動芯片營業(yè)收入較上年同期增長,達到4.13億元。其中,主力產(chǎn)品TDDI出貨量持續(xù)增長,上半年出貨量較2022年同期增長60%,主要是公司TDDI技術先進,產(chǎn)品性能規(guī)格領先,并獲得全球主流手機品牌的認可,帶動TDDI產(chǎn)品市場份額快速增長。明微電子主要從事集成電路研發(fā)設計、封裝測試以及銷售。2023年上半年,公司顯示驅動營收較上年同期下降27.7%至2.14億元,主要是全球宏觀經(jīng)濟以及半導體下行周期影響,消費電子市場需求疲軟,疊加同行業(yè)競爭以及行業(yè)產(chǎn)品價格大幅下降影響。未來,我國大陸顯示驅動芯片企業(yè)將加快技術研發(fā)和產(chǎn)業(yè)升級,以滿足不斷增長的市場需求,與此同時,政府也將繼續(xù)加大對顯示驅動芯片行業(yè)的支持力度,以促進產(chǎn)業(yè)發(fā)展。此外,隨著5G、物聯(lián)網(wǎng)等新技術的普及,也將為內陸顯示驅動芯片企業(yè)提供更多的發(fā)展機遇。

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國顯示驅動芯片行業(yè)市場全景調查及未來前景展望報告》。智研咨詢是中國領先產(chǎn)業(yè)咨詢機構,提供深度產(chǎn)業(yè)研究報告、商業(yè)計劃書、可行性研究報告及定制服務等一站式產(chǎn)業(yè)咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業(yè)動態(tài)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國顯示驅動芯片行業(yè)市場全景調查及未來前景展望報告

《2025-2031年中國顯示驅動芯片行業(yè)市場全景調查及未來前景展望報告》共十一章,包含國內顯示驅動芯片生產(chǎn)廠商競爭力分析,中國顯示驅動芯片行業(yè)投資現(xiàn)狀與前景分析,2025-2031年中國顯示驅動芯片行業(yè)發(fā)展預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國電機驅動芯片行業(yè)發(fā)展現(xiàn)狀分析:行業(yè)規(guī)模增速遠高于全球平均水平[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)