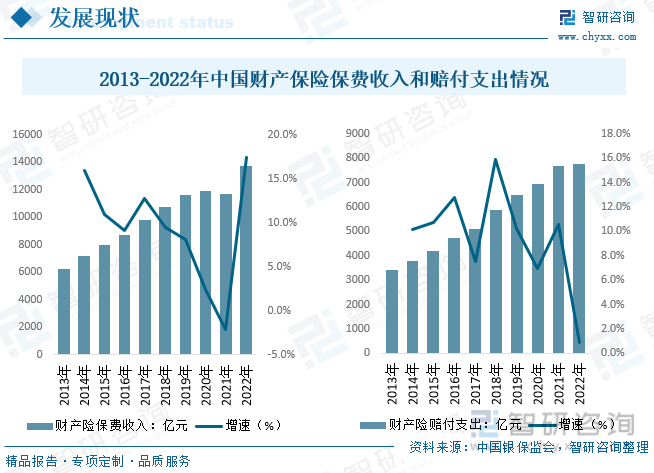

內容概況:2022年,我國財產保險保費收入為1.37萬億元,比2021年增長了17.5%,呈現出穩健的增長態勢。這一增長主要得益于中國經濟的穩定增長和人民生活水平的提高,以及保險意識的增強。賠付情況而言,2022年我國財產保險賠付0.78萬億元,較2021年增長9%左右。

關鍵詞:財產保險

一、財產保險產業發展概述

財產保險(Property Insurance)是指投保人根據合同約定,向保險人交付保險費,保險人按保險合同的約定對所承保的財產及其有關利益因自然災害或意外事故造成的損失承擔賠償責任的保險。財產保險有廣義與狹義之分。廣義財產保險是指以財產及其有關的經濟利益和損害賠償責任為保險標的的保險;狹義財產保險則是指以物質財產為保險標的的保險。在保險實務中,后者一般稱為財產損失保險。

二、財產保險行業政策背景

中國政府對財產保險行業的發展給予了高度的關注和支持。近年來,政府出臺了一系列法規和政策,以促進財產保險市場的健康發展。例如,政府對農業保險、責任保險等特定領域的支持政策,以及對保險業的稅收優惠政策等,都為財產保險市場的發展提供了良好的政策環境。2023年上半年,有關監管部門積極推動車險綜改實施,同時進一步完善部分非車險種承保端相關制度,在補齊監管短板、保護消費者合法權益、強化保險保障功能的同時,促進行業持續健康發展。

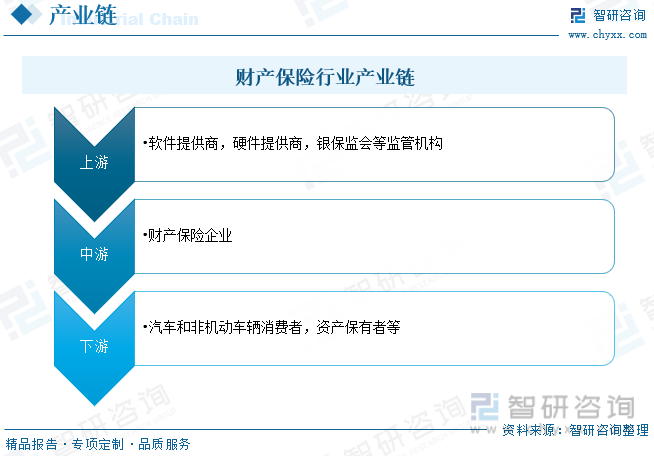

三、財產保險行業產業鏈

我國財產保險行業產業鏈主要包括相關軟硬件服務企業,保險公司、保險代理人、保險經紀人、再保險公司、政府部門和投保人等。其中,保險公司是核心,負責設計保險產品、承保風險、理賠等。保險代理人和保險經紀人負責銷售保險產品,提供保險咨詢和服務。再保險公司則負責分保和理賠,減輕保險公司的風險壓力。政府部門負責監管和規范市場行為,保障消費者權益。投保人主要為汽車和非機動車消費者和資產持有者,通過購買財產保險產品,轉移自身財產風險。

汽車保險在財產保險中占有重要地位。隨著社會發展,汽車保險逐步發展成為以個人為主要對象的業務,成為與人們生活息息相關的一種保險。在財產保險市場,汽車保險保費收入占據了相當大的比例。2022年,盡管受疫情、動力電池原材料價格高位運行等影響,但在購置稅減半等一系列穩增長、促消費政策的有效拉動下,中國汽車市場整體復蘇向好,2022年汽車產銷分別完成2702萬輛和2686萬輛,對我國財產保險有明顯的拉動作用。

四、財產保險產業發展現狀

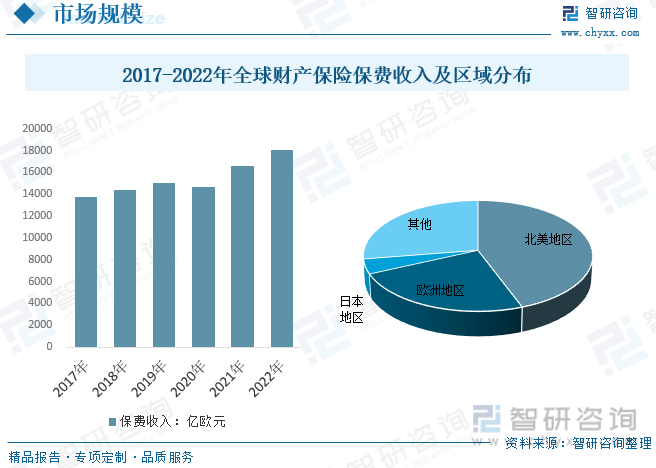

全球財產險保費收入發展而言,數據顯示,截至2022年全球財產保險月18080億歐元,較2021年增長8.8%,分區域方面,北美地區占比最高,2022年占比達44.30%,歐洲地區占比為23.89%。北美財產保險規模全球領先的主要原因與其發達市場的并購空間活躍以及商業發達有關,北美洲農業生產專門化、商品化和機械化程度高,財產保險意識強。美國為全球第一大財險市場,經濟的發展、監管體系和政策法規的不斷完善,以及保險業務本身的標準化、多重保障化等因素共同推動了美國財險市場的高速發展,保費收入規模不斷擴大,成為全球第一大財險市場。

相關報告:智研咨詢發布的《中國財產保險行業市場全景調研及未來趨勢研判報告》

隨著我國改革開放的進一步深化,無論從風險層面的環境變化,還是宏觀經濟及制度環境的變化,都為財產保險的長遠發展提供了充分的空間,也同時為財產保險業務開展的各個方面提出了更高的要求。2013年我國財產保險資產規模10941.45億元,到2022年中國財產保險行業資產規模達到了26707.95億元。

中國財產保險行業在過去的幾十年中經歷了快速的發展。其市場規模不斷擴大,保費收入持續增長。根據統計數據,2022年,我國財產保險保費收入為1.37萬億元,比2021年增長了17.5%,呈現出穩健的增長態勢。這一增長主要得益于中國經濟的穩定增長和人民生活水平的提高,以及保險意識的增強。賠付情況而言,2022年我國財產保險賠付0.78萬億元,較2021年增長9%左右。

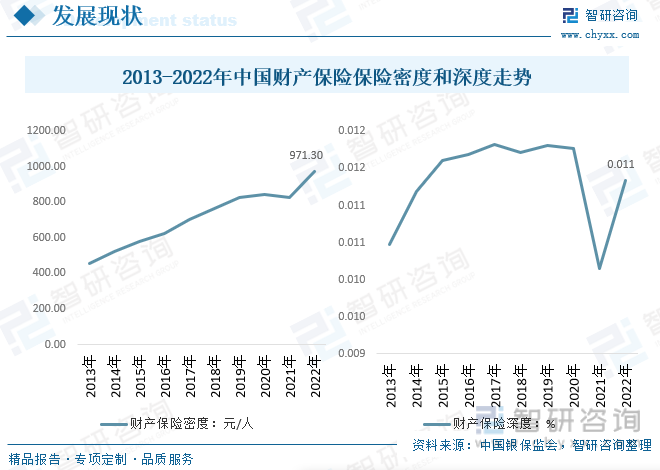

中國財產保險市場空間布局特征與區域經濟發展水平密切相關。受各地區的經濟發展策略、各地方政府財政收支等因素的制約,我國財產保險市場存在地區分布不均衡現象。2013年我國財產保險密度454.4元/人,到2022年財產保險密度達到了971.3元/人,增長超一倍。2010年我國財產保險深度1.05%,到2022年財產保險深度達到了1.13%。預計隨著國內財產保險深度持續增長,我國財產保險仍存在較大增長空間。

五、財產保險產業企業競爭

從市場集中度來看,隨著市場參與者的不斷加入和保險產品需求水平的提高,國內財產險市場的競爭日益激烈;但近年來保險行業監管力度持續加大,細分險種領域均出臺相應監管政策,各家公司的險種結構均出現不同程度調整,而在服務能力、科技水平、產品定價和風險識別上具有一定優勢的大型保險公司優勢更加明顯,行業頭部集中的競爭格局仍舊顯著。從前十大財產險公司來看,近年來前十大財產險公司市場排名趨勢相對穩定,但第二梯隊公司(保費收入全行業排名4-10名的財產險公司)保費增速出現分化,整體來看前十家財產險公司集中度保持相對穩定,2022年前十大財產險公司集中度為85.46%。

中國平安主要通過平安產險經營財產保險業務,平安產險經營業務范圍涵蓋車險、企財險、工程險、貨運險、責任險、保證險、信用險、家財險、意外及健康險等一切法定財產保險業務及國際再保險業務。2022年,平安產險實現原保險保費收入2980.38億元,同比2021年增長10.4%。以原保險保費收入來衡量,平安產險是中國第二大財產保險公司,其中車險業務占比67.5%,綜合成本率大幅優化,同比2021年下降3.1個百分點,但保證保險業務受市場環境變化影響,賠款支出上升,造成整體綜合成本率波動。

六、財產保險產業發展趨勢

當前,中國財產保險市場呈現出競爭激烈、多樣化、復雜化的特點。一方面,市場主體不斷增加,國內保險公司數量逐年上升,外資保險公司也在中國市場取得了越來越大的份額。另一方面,市場需求不斷多樣化,客戶對保險產品的需求越來越個性化和多元化。

財產保險目前正從以車險為主向車險、非車險發展并重轉變,從銷售驅動向產品服務驅動轉型,從傳統經濟補償向風險管理和增值服務升級。同時,市場鼓勵互聯網保險、相互保險、自保等創新發展,以此激發高質量發展動力和活力。財產保險公司需將重心放在實現專業化、精細化發展,改進業態模式,深耕細分市場上,研究開發多元化產品,推動服務創新,最終打造圍繞保險的生態圈服務體系。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國財產保險行業市場全景調研及未來趨勢研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國財產保險行業市場全景調研及未來趨勢研判報告

《2025-2031年中國財產保險行業市場全景調研及未來趨勢研判報告》共九章,包含中國財產保險行業重點區域發展潛力分析,中國財產保險行業主要企業經營狀況分析,中國財產保險行業發展趨勢與投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國互聯網財產保險行業發展現狀及行業發展前景分析[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)