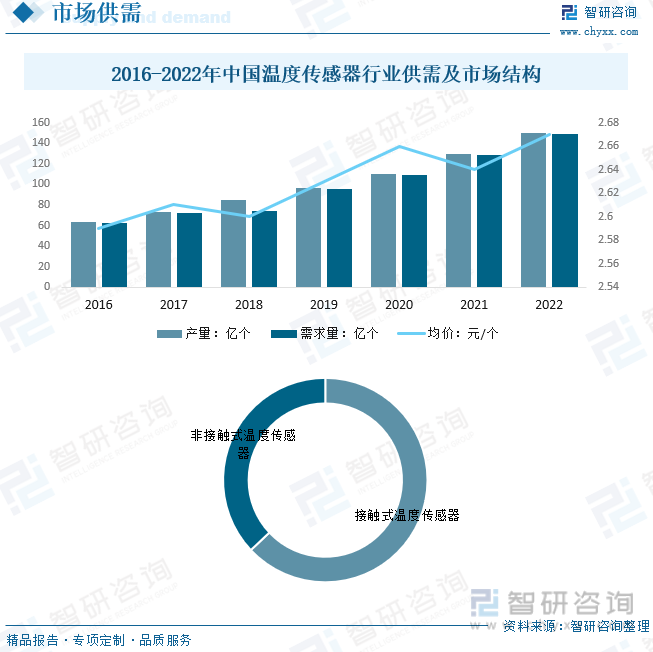

內(nèi)容概述:受下游需求的影響,中國溫度傳感器行業(yè)供需情況總體呈現(xiàn)上漲態(tài)勢(shì),產(chǎn)量從2016年的63.37億個(gè)上漲至2022年的近149.82億個(gè),增長(zhǎng)86.45億個(gè);需求量從2016年的62.82億個(gè)上漲至2022年的近148.8億個(gè),增長(zhǎng)85.98億個(gè),需求強(qiáng)勁。

一、溫度傳感器概述

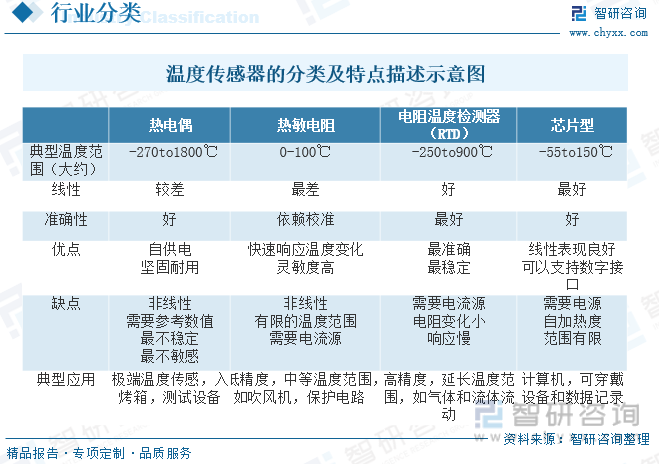

溫度傳感器(temperature transducer)是指能感受溫度并轉(zhuǎn)換成可用輸出信號(hào)的傳感器。溫度傳感器是溫度測(cè)量?jī)x表的核心部分,品種繁多。按測(cè)量方式可分為接觸式和非接觸式兩大類,按照傳感器材料及電子元件特性分為熱電阻和熱電偶兩類。

17世紀(jì)中葉的汞溫度計(jì),這是最早的溫度計(jì)形式,基于汞在溫度變化時(shí)體積的變化來測(cè)量溫度;19世紀(jì)末 - 電阻溫度計(jì):這種溫度計(jì)利用電阻隨溫度變化的原理進(jìn)行測(cè)量,比汞溫度計(jì)的精度更高;20世紀(jì)中期的熱電偶:熱電偶是一種利用兩種不同金屬接合產(chǎn)生的熱電勢(shì)來測(cè)量溫度的設(shè)備,適用于更廣泛的溫度范圍;20世紀(jì)70年代的半導(dǎo)體溫度傳感器。這種傳感器利用半導(dǎo)體材料的電阻特性進(jìn)行溫度測(cè)量,體積小且響應(yīng)快;21世紀(jì)初的紅外溫度傳感器,紅外溫度傳感器可以遠(yuǎn)程測(cè)量物體的溫度,無需與被測(cè)物體直接接觸;近年來的智能溫度傳感器,結(jié)合了數(shù)字技術(shù),這種傳感器能進(jìn)行遠(yuǎn)程監(jiān)控和數(shù)據(jù)分析,具有較高的智能化水平。總的來說,溫度傳感器的發(fā)展歷程反映了技術(shù)的進(jìn)步,特別是在精度、響應(yīng)速度和應(yīng)用范圍上的提升。

二、政策

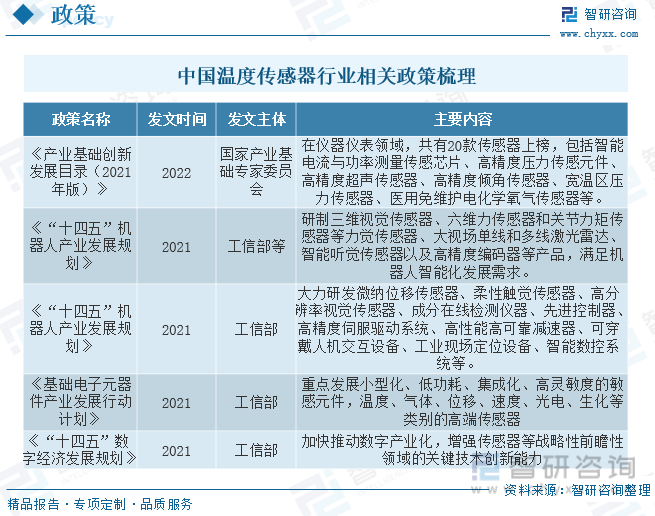

傳感器作為家電、通訊單元、工業(yè)控制系統(tǒng)、汽車電子、醫(yī)療設(shè)備等產(chǎn)品的核心關(guān)鍵部件之一,是實(shí)現(xiàn)工業(yè)轉(zhuǎn)型升級(jí)、提高產(chǎn)品質(zhì)量和可靠性的重要組成部分,在工業(yè)轉(zhuǎn)型升級(jí)、物聯(lián)網(wǎng)及人工智能、醫(yī)療健康等各方面都有廣泛應(yīng)用。近些年中國政府相繼出臺(tái)傳感器行業(yè)相關(guān)政策,帶動(dòng)中國溫度傳感器行業(yè)快速發(fā)展。

三、產(chǎn)業(yè)鏈

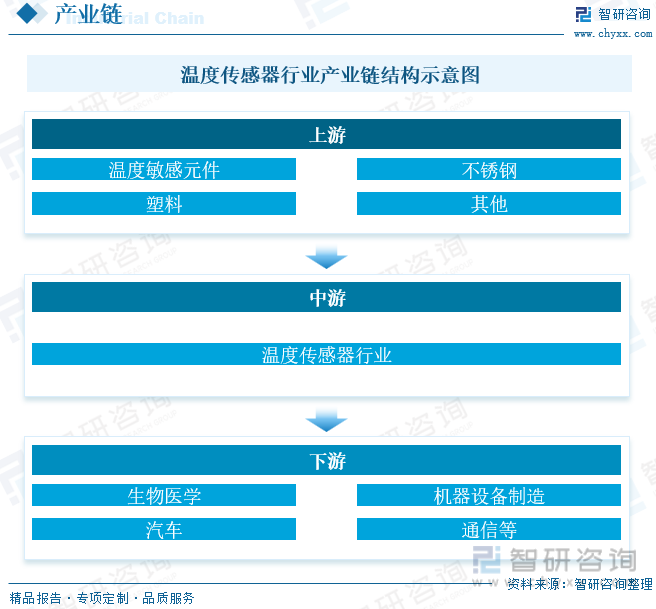

從產(chǎn)業(yè)鏈環(huán)節(jié)來看,傳感器產(chǎn)業(yè)的上游產(chǎn)業(yè)鏈包括溫度敏感元件、不銹鋼、塑料等。下游應(yīng)用與工業(yè)、汽車電子產(chǎn)品、通信電子產(chǎn)品、消費(fèi)電子產(chǎn)品、專用設(shè)備等相關(guān)聯(lián)。由此可知,溫度傳感器產(chǎn)業(yè)上下游所涉及的領(lǐng)域范圍非常廣泛。近年來,國內(nèi)傳感器主要應(yīng)用于生物醫(yī)學(xué)、機(jī)器設(shè)備制造、汽車、通信、消費(fèi)電子等行業(yè)。

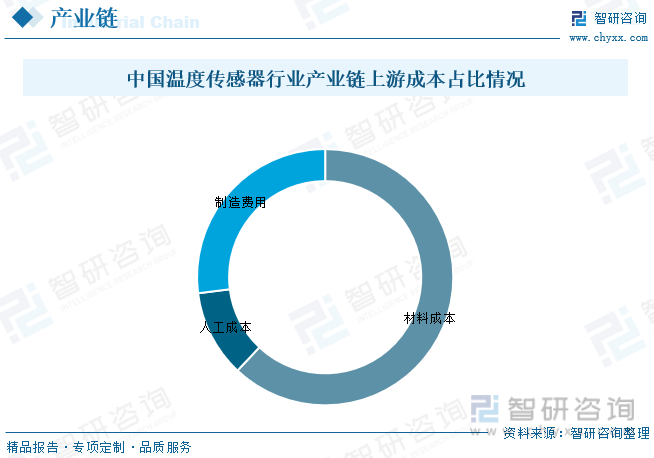

目前,我國溫度傳感器行業(yè)產(chǎn)品價(jià)格直接受到上游原材料價(jià)格影響。溫度傳感器成本結(jié)構(gòu)主要由材料成本、人工成本、制造費(fèi)用。原材料主要包括:電子元器件、熱敏電阻及金屬原料。其中材料成本為占比最重,占比為62%,制造費(fèi)用為27%,人工成本為11%。

相關(guān)報(bào)告:智研咨詢發(fā)布的《中國溫度傳感器行業(yè)市場(chǎng)發(fā)展規(guī)模及投資機(jī)會(huì)分析報(bào)告》

四、全球溫度傳感器行業(yè)發(fā)展現(xiàn)狀分析

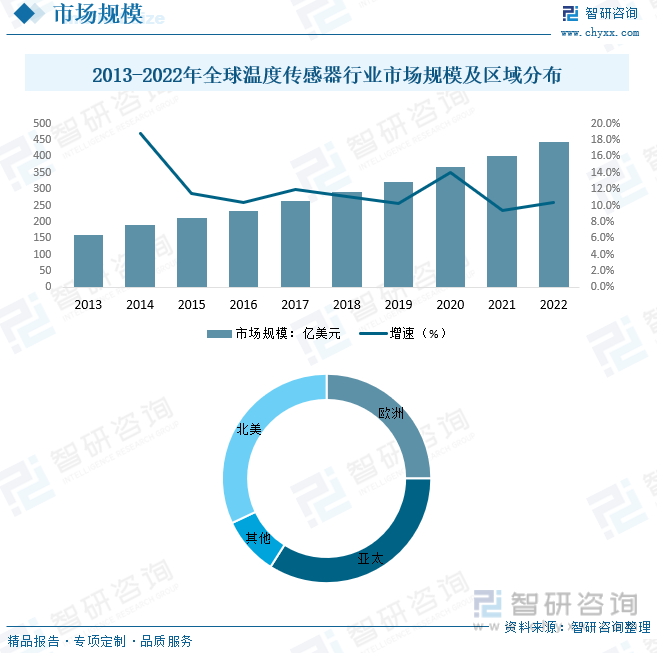

溫度傳感器增長(zhǎng)動(dòng)力來自于其在先進(jìn)和便攜式醫(yī)療設(shè)備中的滲透率不斷提高;以及汽車領(lǐng)域中無論是傳統(tǒng)燃油車,還是新能源汽車,對(duì)溫度傳感器的需求也呈現(xiàn)出不斷增長(zhǎng)的趨勢(shì),同物聯(lián)網(wǎng)應(yīng)用在家庭和樓宇自動(dòng)化系統(tǒng),成為驅(qū)動(dòng)全球溫度傳感器不斷增長(zhǎng)的因素。根據(jù)數(shù)據(jù)顯示,2022年全球溫度傳感器行業(yè)市場(chǎng)規(guī)模約為442.7億美元,從地區(qū)分布來看,得益于亞太地區(qū)的快速工業(yè)化為市場(chǎng)的增長(zhǎng)創(chuàng)造了有利的環(huán)境,溫度傳感器在亞太市場(chǎng)中占據(jù)了最大份額,并且將圍繞中國國內(nèi)市場(chǎng),占比為34%;北美地區(qū)增速次之,占比為32%。從行業(yè)分布應(yīng)用來看,除了傳統(tǒng)燃油車對(duì)駕乘體驗(yàn)的改進(jìn)和新能源在汽車領(lǐng)域的爆發(fā)式增長(zhǎng),汽車行業(yè)和工業(yè)制造,對(duì)溫度傳感器產(chǎn)生了巨大的需求。

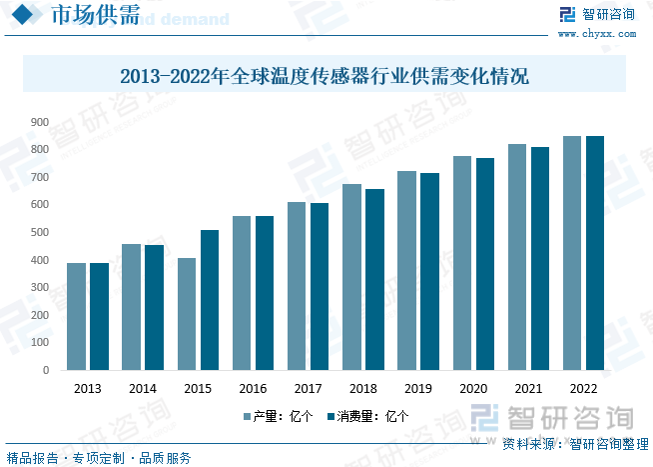

新冠疫情的全球大流行下,健康狀況感知、居家生活等人們新的需求激發(fā)了來自包括便攜式醫(yī)療電子設(shè)備和白色家電等消費(fèi)設(shè)備的強(qiáng)勁表現(xiàn),進(jìn)一步促進(jìn)了對(duì)溫度傳感器的需求,根據(jù)數(shù)據(jù)顯示,全球溫度傳感器行業(yè)供需情況呈現(xiàn)逐年上漲他態(tài)勢(shì),2022年全球溫度傳感器行業(yè)產(chǎn)量約為851.5億個(gè),消費(fèi)量約為850.6億個(gè)。

五、中國溫度傳感器行業(yè)發(fā)展現(xiàn)狀

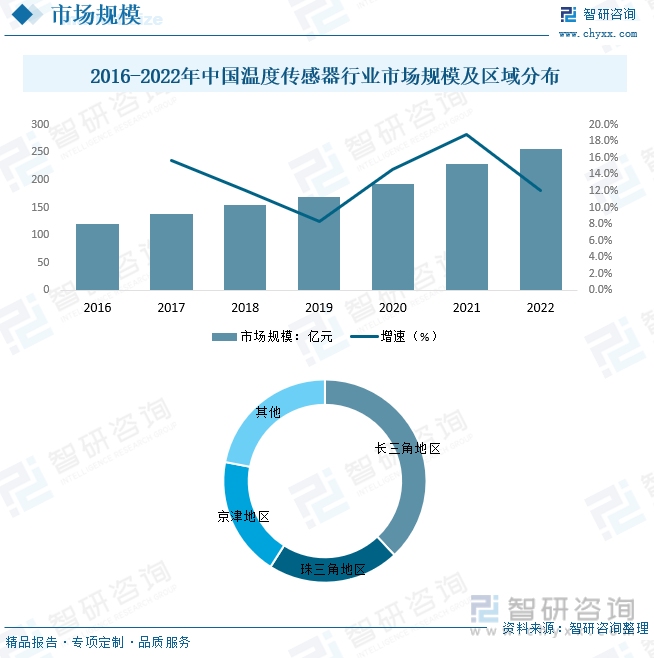

受汽車產(chǎn)業(yè)振興、智能手機(jī)、4G/5 G網(wǎng)絡(luò)建設(shè)等利好因素影響,溫度傳感器發(fā)展較快,目前我國已有1700多家從事傳感器的生產(chǎn)和研發(fā)的企業(yè),其中從事微系統(tǒng)研制、生產(chǎn)的有50多家,早在2009年底,敏感元件和傳感器年總產(chǎn)量已達(dá)到20億只,傳感器產(chǎn)品達(dá)到10大類、42小類、6000多個(gè)品種。同時(shí),傳感器越來越多地被應(yīng)用到社會(huì)發(fā)展及人類生活的各個(gè)領(lǐng)域,共同推動(dòng)中國溫度傳感器行業(yè)的發(fā)展,根據(jù)數(shù)據(jù)顯示,中國傳感器行業(yè)市場(chǎng)規(guī)模呈現(xiàn)逐年上漲的健康發(fā)展態(tài)勢(shì),2022年中國溫度傳感器行業(yè)市場(chǎng)規(guī)模約為256.6億元,2016-2022年復(fù)合增長(zhǎng)率為13.52%,增長(zhǎng)速度較快。從市場(chǎng)區(qū)域分布來看,我國溫度傳感器行業(yè)已經(jīng)形成了長(zhǎng)三角地區(qū)、珠三角地區(qū)、京津地區(qū)和東北地區(qū)等幾大生產(chǎn)企業(yè),其中以長(zhǎng)三角地區(qū)為主,占比為38%。

受下游需求的影響,中國溫度傳感器行業(yè)供需情況總體呈現(xiàn)上漲態(tài)勢(shì),產(chǎn)量從2016年的63.37億個(gè)上漲至2022年的近149.82億個(gè),增長(zhǎng)86.45億個(gè);需求量從2016年的62.82億個(gè)上漲至2022年的近148.8億個(gè),增長(zhǎng)85.98億個(gè),需求強(qiáng)勁。目前,我國溫度傳感器行業(yè)產(chǎn)品價(jià)格直接受到上游原材料價(jià)格影響。溫度傳感器成本結(jié)構(gòu)主要由材料成本、人工成本、制造費(fèi)用。原材料主要包括:電子元器件、熱敏電阻及金屬原料。中國溫度傳感器市場(chǎng)均價(jià)呈現(xiàn)梯度上漲態(tài)勢(shì),2022年中國溫度傳感器行業(yè)均價(jià)約為2.67元/個(gè)。從市場(chǎng)結(jié)構(gòu)來看,接觸式溫度傳感器占比最重,占比為63%。

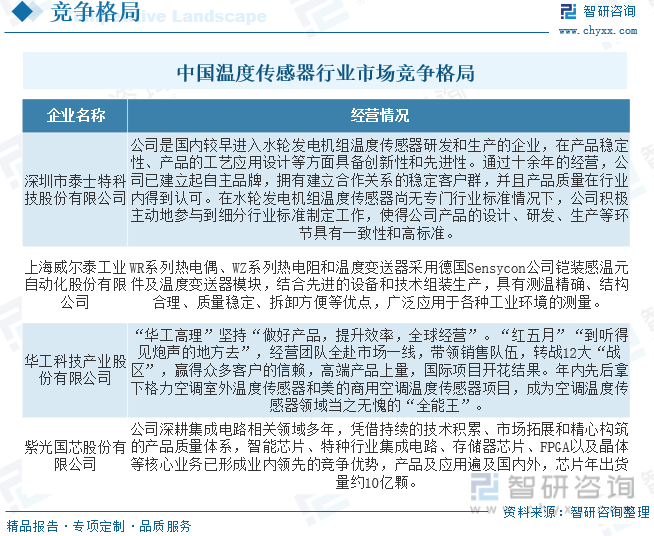

六、中國溫度傳感器行業(yè)市場(chǎng)競(jìng)爭(zhēng)格局

民營(yíng)或合資企業(yè)的產(chǎn)品占據(jù)了中低端市場(chǎng),傳統(tǒng)技術(shù)和裝備手段可以滿足絕大多數(shù)產(chǎn)品的制造要求,市場(chǎng)發(fā)展?fàn)顟B(tài)良好。近年來我國傳感器產(chǎn)業(yè)快速增長(zhǎng),應(yīng)用模式也日漸成熟。但由于產(chǎn)業(yè)檔次偏低、技術(shù)創(chuàng)新能力較差,國內(nèi)溫度傳感器產(chǎn)業(yè)呈現(xiàn)低端過剩、中高端被國外壟斷的市場(chǎng)格局。溫度傳感器技術(shù)發(fā)展滯后已掣肘國內(nèi)戰(zhàn)略性新興產(chǎn)業(yè)的順利推進(jìn)。國有企業(yè)發(fā)展處于平穩(wěn)增長(zhǎng)狀態(tài),總體上跟不上國外最新技術(shù)發(fā)展的步伐,除少數(shù)廠家外,總體差距有擴(kuò)大的趨勢(shì)。因?yàn)闇囟葌鞲衅骷夹g(shù)發(fā)展快,工藝和制造設(shè)備更新快,許多新設(shè)備國內(nèi)廠商無法制造等原因造成的。目前中國本土主要廠商為深圳市泰士特科技股份有限公司、上海威爾泰工業(yè)自動(dòng)化股份有限公司、華工科技產(chǎn)業(yè)股份有限公司、紫光國芯股份有限公司等。

七、未來中國溫度傳感器行業(yè)發(fā)展趨勢(shì)

1、微型化和集成化

溫度傳感器的微型化和集成化是當(dāng)前的重要趨勢(shì)之一。隨著電子設(shè)備的小型化和多功能化,對(duì)小型、高性能溫度傳感器的需求不斷增加。這推動(dòng)了制造商開發(fā)更小、更緊湊的傳感器,以滿足各種應(yīng)用場(chǎng)景的需求。

2、高精度和多功能

各行業(yè)對(duì)溫度測(cè)量的要求越來越高,因此高精度的溫度傳感器變得至關(guān)重要。此外,多功能傳感器也得到了關(guān)注,如集成多種傳感功能或?qū)崿F(xiàn)多參數(shù)測(cè)量,從而減少設(shè)備成本和占用空間。

3、無線傳輸和物聯(lián)網(wǎng)整合

無線通信技術(shù)和物聯(lián)網(wǎng)的興起使溫度傳感器能夠?qū)崟r(shí)收集、傳輸和分析數(shù)據(jù)。這種實(shí)時(shí)監(jiān)測(cè)有助于提前預(yù)測(cè)設(shè)備故障、優(yōu)化生產(chǎn)過程、提高能源效率等,進(jìn)而提升生產(chǎn)效率和用戶體驗(yàn)。

4、環(huán)保和綠色技術(shù)

在環(huán)保和可持續(xù)發(fā)展意識(shí)增強(qiáng)的背景下,溫度傳感器行業(yè)也在積極尋求更環(huán)保的解決方案。開發(fā)低功耗、高效能源利用的傳感器,以及使用環(huán)保材料,是當(dāng)前的發(fā)展方向之一。

5、下游應(yīng)用不斷拓展

在汽車市場(chǎng),隨著國際貿(mào)易摩擦的升級(jí)以及國家對(duì)本土自主品牌的大力支持,汽車用溫度傳感器的國產(chǎn)化率正在逐步提速。這種國產(chǎn)化趨勢(shì)在制造環(huán)節(jié)引入更多本土零部件,降低依賴進(jìn)口,從而提高了供應(yīng)鏈的穩(wěn)定性。在醫(yī)療市場(chǎng),可穿戴設(shè)備正逐漸滲透到醫(yī)療領(lǐng)域的不同層面,實(shí)現(xiàn)了對(duì)患者的實(shí)時(shí)、持續(xù)監(jiān)測(cè),從而有效提升了醫(yī)療服務(wù)的質(zhì)量。這種技術(shù)的融合增加了對(duì)各種功能傳感器的需求,其中溫度傳感器作為關(guān)鍵的參數(shù)監(jiān)測(cè)元件,也成為了醫(yī)療設(shè)備中不可或缺的組成部分。

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國溫度傳感器行業(yè)市場(chǎng)發(fā)展規(guī)模及投資機(jī)會(huì)分析報(bào)告》。智研咨詢是中國領(lǐng)先產(chǎn)業(yè)咨詢機(jī)構(gòu),提供深度產(chǎn)業(yè)研究報(bào)告、商業(yè)計(jì)劃書、可行性研究報(bào)告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢服務(wù)。您可以關(guān)注【智研咨詢】公眾號(hào),每天及時(shí)掌握更多行業(yè)動(dòng)態(tài)。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2025-2031年中國溫度傳感器行業(yè)市場(chǎng)發(fā)展規(guī)模及投資機(jī)會(huì)分析報(bào)告

《2025-2031年中國溫度傳感器行業(yè)市場(chǎng)發(fā)展規(guī)模及投資機(jī)會(huì)分析報(bào)告》共十章,包含中國溫度傳感器行業(yè)重點(diǎn)企業(yè)分析,中國溫度傳感器行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn)分析,2025-2031年溫度傳感器行業(yè)投資前景分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢