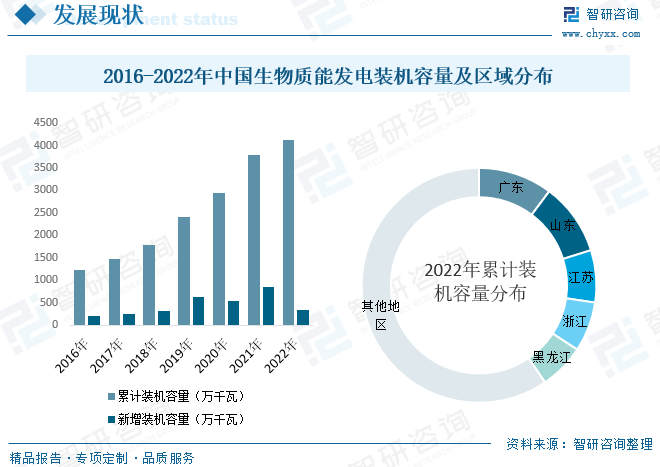

內容概述:到2022年底,我國生物質發電裝機容量累計達到4132萬千瓦,已連續第四年位列世界第一;我國生物質發電包括農林生物質發電、生活垃圾焚燒發電、沼氣發電。截止到2022年底,生物質發電全國并網裝機容量為4132萬千瓦,年新增裝機容量為334萬千瓦。

關鍵詞:生物質能發電行業政策、生物質能發電行業產業鏈、生物質能發電裝機容量、生物質能發電量、生物質能發電行業競爭格局

一、生物質能發電行業概述

生物質能是重要的可再生能源,具有資源來源廣泛、利用方式多樣、能源產品多元、綜合效益顯著等特點。生物質發電是生物質能開發利用的重要途徑,對于處理城鄉有機廢棄物、改善城鄉人居環境、助力鄉村振興、推進農村能源革命等方面具有重要意義。生物質的應用方向主要是制備成型燃料、燃氣、液體燃料以及生物質發電。而生物質發電又主要分為生物質直燃、混燒和氣化發電三個方向。

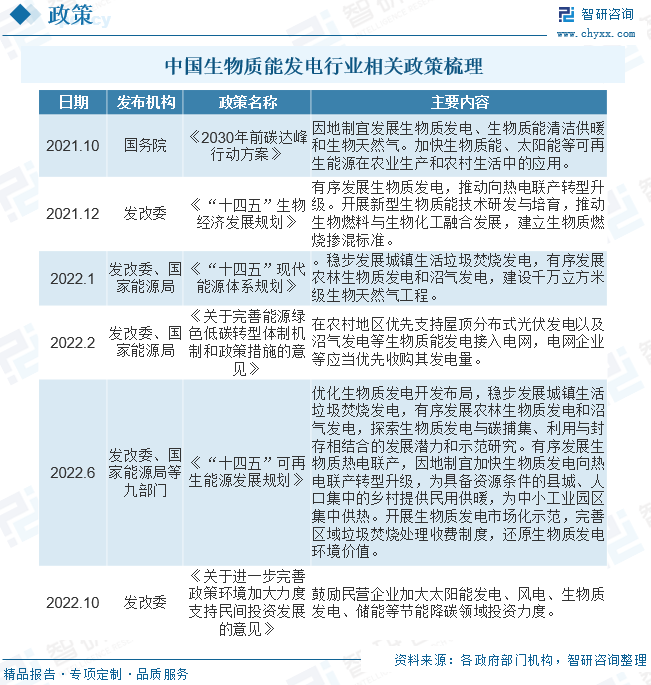

二、中國生物質能發電行業相關政策

“十三五”以來,我國生物質能產業形成較好的發展態勢,與國家的支持政策密不可分。如《“十四五”可再生能源發展規劃》(2022年)、《“十四五”生物經濟發展規劃》(2022年)、《“十四五”現代能源體系規劃》(2022年)、《2030年前碳達峰行動方案》(2021年)等綜合性規劃的頒布明確了“十四五”期間我國生物質能產業重點發展方向與發展目標。在生物質發電方面,《關于完善能源綠色低碳轉型體制機制和政策措施的意見》(2022年)指出:在農村地區優先支持沼氣發電等生物質能發電接入電網;《2021年生物質發電項目建設工作方案》(2021年),提出完善垃圾處理收費制度,逐步推動形成垃圾焚燒發電市場化運營模式,安排垃圾焚發電競爭配置項目補貼資金2億元。

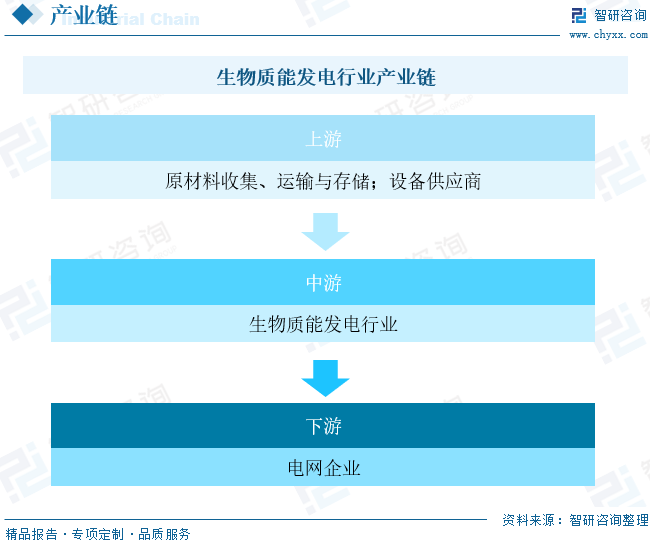

三、生物質能發電行業產業鏈

我國生物質能發電行業產業鏈上游為燃料資源,生物質發電主要燃料來源包括秸稈和垃圾等。上游主要圍繞燃料的收購、加工、儲存、轉運、輸送五大環節。生物質發電主要燃料來源包括秸稈和垃圾等。利用秸稈發電,首先需要從田間收購秸稈,由于秸稈的體積大,需要使用不同的打撈設備,之后將秸稈打碎,把打碎后的秸稈用集條機集成條狀,再用打包機打成圓包或方包,通過運輸車送去收購站儲存再運到電廠。產業鏈中游為生物質能發電,參與主體為生物質能發電企業。產業鏈下游為電網輸送,參與主體為國營電網企業。

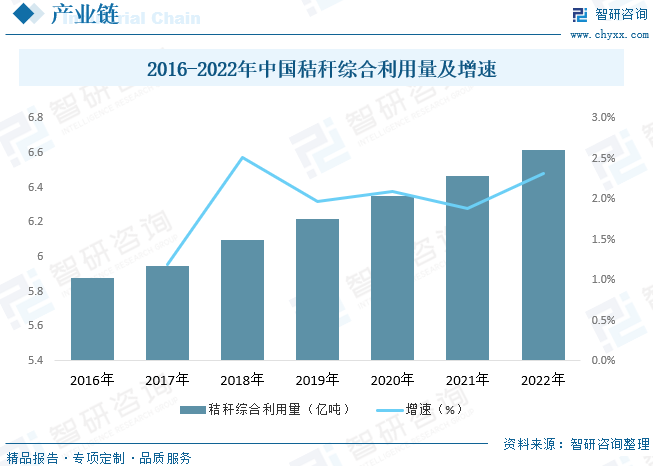

利用秸稈發電,首先需要從田間收購秸稈,由于秸稈的體積大,需要使用不同的打撈設備,之后將秸稈打碎,把打碎后的秸稈用集條機集成條狀,再用打包機打成圓包或方包,通過運輸車送去收購站儲存再運到電廠。隨著環保政策以及補貼力度的加大,農民回收秸稈積極性得到明顯提高,與此同時,城市垃圾治理需求日益強烈,可為中游的生物質能發電行業提供充足的燃料。近年來我國秸稈綜合利用量不斷增長,截至2021年我國秸稈綜合利用量為6.47億噸,綜合利用率達88.1%,到2022年我國秸稈綜合利用量約為6.62億噸。

相關報告:智研咨詢發布的《中國生物質能發電行業市場研究分析及投資前景評估報告》

四、中國生物質能發電行業發展現狀分析

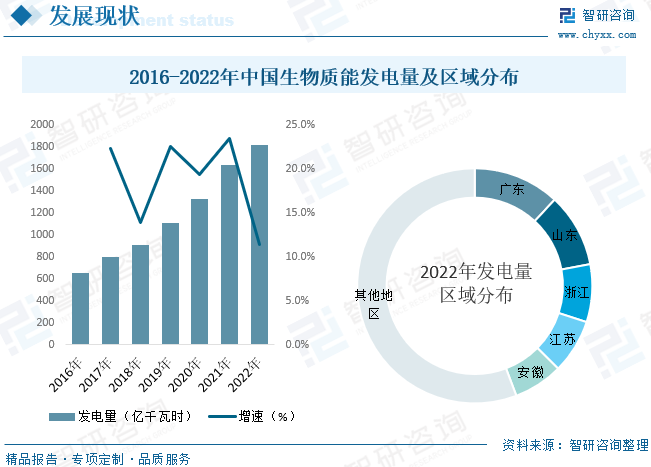

為緩解對外能源依賴、減少環境污染和溫室氣體排放量,自上世紀70年代全球石油危機爆發以來,歐美發達國家均加大了對可再生能源開發利用的政策扶持力度,加快了各類可再生能源的發展。其中,生物質能的表現尤為突出,成為可再生能源的重要組成部分。我國生物質能的利用方式主要為生物質發電、生物天然氣、生物質清潔供熱、生物液體燃料、熱解氣化等。到2022年底,我國生物質發電裝機容量累計達到4132萬千瓦,已連續第四年位列世界第一;我國生物質發電包括農林生物質發電、生活垃圾焚燒發電、沼氣發電。截止到2022年底,生物質發電全國并網裝機容量為4132萬千瓦,年新增裝機容量為334萬千瓦,補貼退出是2022年生物質發電新增裝機規模大幅下滑的主要原因。區域分布來看,累計裝機容量排名前五的省份是廣東、山東、江蘇、浙江、黑龍江,分別是422萬千瓦、411萬千瓦、297萬千瓦、284萬千瓦、259萬千瓦。

2022年全國生物質發電量達1824億千瓦時,同比增長11%。年發電量排名前五的省份是廣東、山東、浙江、江蘇、安徽,分別是217億千瓦時、185億千瓦時、145億千瓦時、136億千瓦時、124億千瓦時。

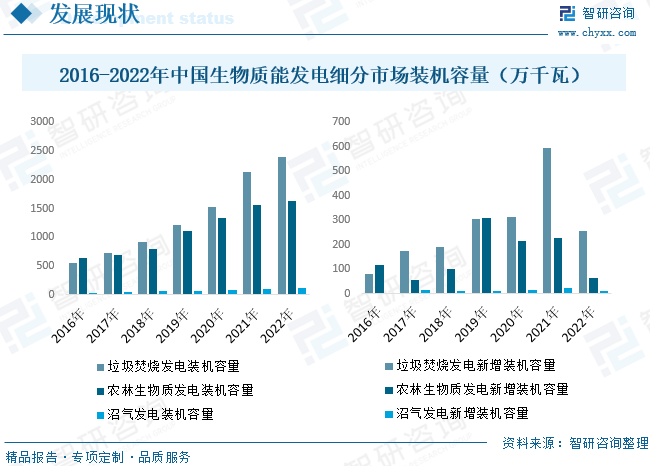

截止到2022年底,垃圾焚燒發電累計裝機容量2386萬千瓦,年發電量1268億千瓦時,上網電量1056億千瓦時,年利用小時數5452小時。國內生活垃圾清運量和無害化處理率保持平穩增長。當前,垃圾焚燒發電項目已成為各地基礎設施,垃圾焚燒處理量和焚燒處理量增速較快,2021年垃圾焚燒處理率約為65%,預計2022年將達到70%。截止到2022年底,農林生物質發電累計裝機容量為1623萬千瓦,年發電量516億千瓦時,上網電量442億千瓦時,年利用小時數僅為3199小時。農林生物質發電項目利用小時數2018年開始逐年走低,主要原因是國家可再生能源發展基金補貼無法及時發放,部分農林生物質發電項目資金鏈斷裂。2022年,沼氣發電累計裝機容量122萬千瓦,年發電量39.5億千瓦時,上網電量33.2億千瓦時,年利用小時數3233小時。自我國沼氣發電市場起步以來,行業市場規模保持著穩定的增長速度,但是整體規模依然較小。2022年,沼氣發電裝機容量僅占生物質發電總裝機容量的2.95%。隨著垃圾填埋處理減少,垃圾分類工作持續推進,預計廚余類沼氣發電項目會逐步增多。

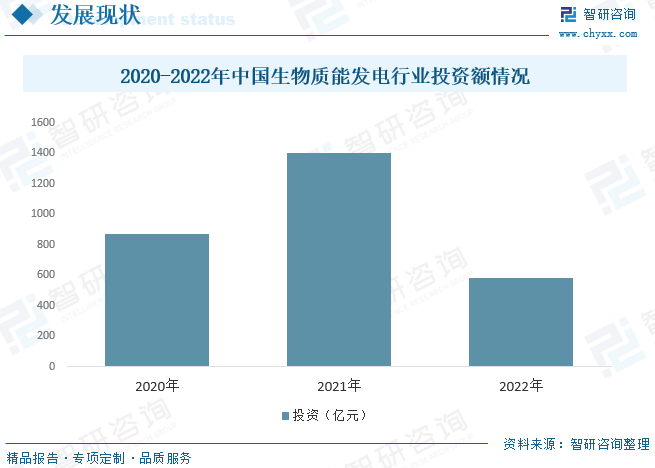

根據2020年1月財政部、國家發改委、國家能源局印發的《關于促進非水可再生能源發電健康發展的若干意見》,生物質發電項目,包括農林生物質發電、垃圾焚燒發電和沼氣發電項目,全生命周期合理利用小時數為82500小時。在未超過項目全生命周期合理利用小時數時,按可再生能源發電項目當年實際發電量給予補貼。所發電量超過全生命周期補貼電量部分,不再享受中央財政補貼資金,核發綠證準許參與綠證交易。此外,生物質發電項目自并網之日起滿15年后,無論項目是否達到全生命周期補貼電量,不再享受中央財政補貼資金,核發綠證準許參與綠證交易。2022年我國生物質能發電行業熱情有所消退,我國生物質發電投總額為580億元,同比下降58.5%。

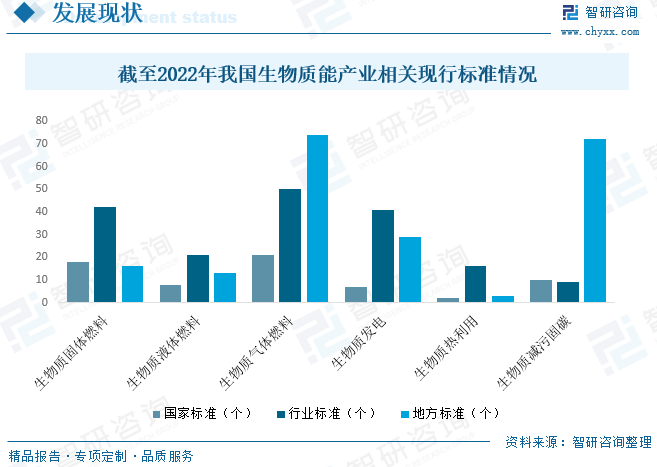

目前我國已制定400余項生物質能產業相關標準。整體來看,與行業標準和地方相比,國家標準較為缺失。由于產業發展不平衡,各領域分支標準化水平參差不齊,生物質成型燃料行業標準、生物質氣體燃料標準行業標準和地方標準相對較全面,生物液體燃料、生物質熱利用等領域分支標準尚待完善。

五、中國生物質能行業重點企業

生物質發電行業IRR由79%降為4.9%將使得民營企業更加清楚地認識到,投資生物質發電行業不再是最佳選擇。龍頭企業要想進一步降本增效,以合理價格收購相對優質資產將成為選擇。企業將更加精打細算地平衡垃圾處理量、發電量和設備損耗之間的關系,一味地追求超燒、一味地強調連續運行小時數將成為歷史,而按設備性能要求的停機檢修、加強設備維護將越來越受到企業的重視。在現有的技術條件下,降低成本是越來越困難的事情。這雖有管理水平的差異,但更重要的是技術的差異。因此,為了進一步降本增效,企業將會越來越重視技術的提升。

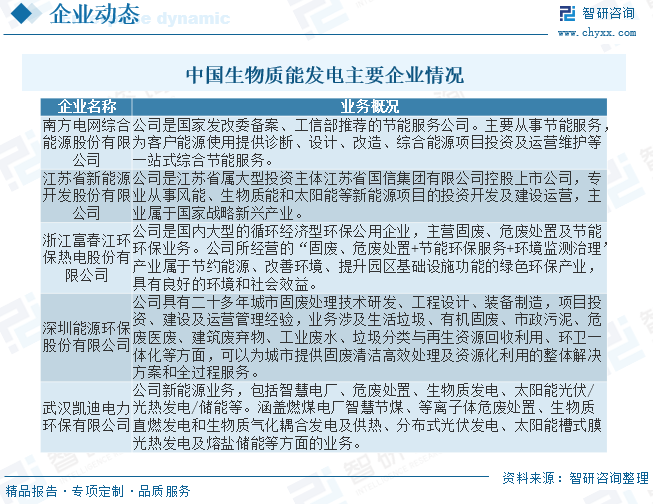

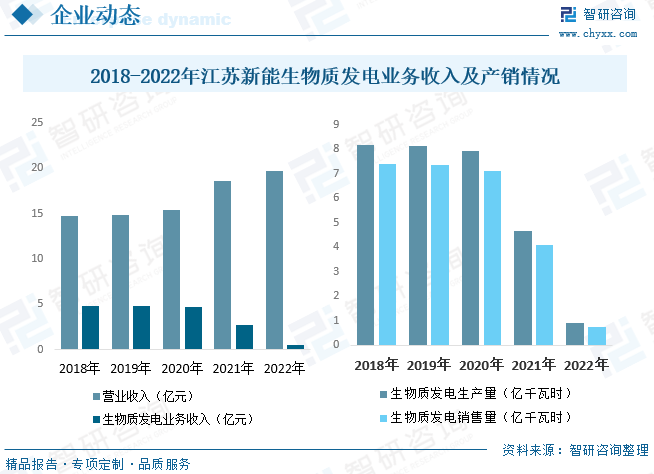

江蘇省新能源開發股份有限公司從事風能發電、光伏發電、生物質能發電供熱等新能源發電業務的投資、建設、運營。公司部分生物質項目為熱電聯產項目,除發電外,亦可向當地其他生產企業銷售蒸汽和熱水。2021年公司生物質發電業務收入為2.71億元,同比下降42.75%,主要受生物質燃料收購成本持續升高,質量降低等原因影響;2022年公司生物質發電項目運營較為困難,2020年國家關于可再生能源發電項目全生命周期內能夠獲得補貼的合理利用小時數政策出臺,鑒于公司控股的四家生物質發電企業項目并網投產時間較早,合理利用小時數已用盡或即將用盡,同時,2021年下半年開始,受多方面因素影響,公司生物質項目所在地區生物質燃料市場價格持續高位,生物質燃料收購難度和成本過高,此情形下,生物質發電沒有經濟性,公司通過對補貼利用小時用盡項目和無供熱項目暫時停機、有供熱項目單機抽汽供熱、單爐直接供熱不發電等方式,緩解運營虧損,據統計,2022年公司生物質發電業務收入為0.48億元,同比下降82.19%,生物質發電生產量為0.91億千瓦時,同比下降80.43%,生物質發電銷售量為0.73億千瓦時,同比下降82.19%。

六、中國生物質能發電行業發展趨勢

我國是農業大國,擁有豐富的農作物秸稈及農產品加工剩余物、林業剩余物和能源作物、生活垃圾等生物質資源。而且,相比于風電和光伏發電等可再生能源而言,生物質質能可以轉換為多種形式的能源(比如供電、供熱、供氣、提供液體燃料等),而且發電更穩定,在“雙碳”背景下,生物質能已逐漸成為最有潛力的可再生能源。目前生物質發電技術已大范圍推廣應用。未來隨著生物質發電技術的發展和各項政策的支持,生物質發電景氣將有所上升。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國生物質能發電行業市場研究分析及投資前景評估報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國生物質能發電行業市場研究分析及投資前景評估報告

《2025-2031年中國生物質能發電行業市場研究分析及投資前景評估報告》共九章,包含中國沼氣發電行業發展分析,中國生物質能發電產業領先企業經營分析,中國生物質能發電產業投融資及風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢