內容概況:隨著我國醫藥流通行業的快速發展,行業企業數量也隨之不斷增加,其中超九成以上為零售類企業。據資料顯示,2022年全國共有《藥品經營許可證》持證企業64.39萬家。其中,批發企業為13.91萬家,占比為2.2%;零售連鎖企業和門店為36.67萬家,占比為56.9%;零售單體藥店為26.33萬家,占比為40.9%。

關鍵詞:醫藥流通行業發展趨勢 醫藥流通行業競爭格局 醫藥流通行業市場規模 醫藥流通行業發展歷程

一、概述

醫藥流通是指由醫藥企業制造的、經過質量檢測的醫藥商品由生產商、批發商和零售商(醫院或藥房)向消費者移動過程中所經過的各個環節,以及涉及的各方面利益主體的統稱。商品零售一般可分為批發和零售兩個環節,但由于醫藥不分業,我國的醫藥流通有醫藥批發、醫藥零售和醫院門診藥房三個環節,其中,醫院門診藥房作為特殊的、具有壟斷地位的零售環節,占據了絕大部分的藥品零售市場份額。

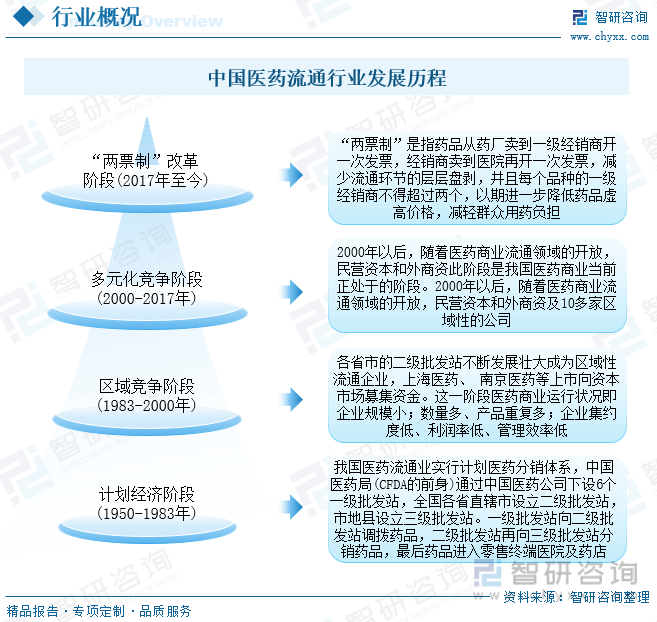

我國醫藥商業在歷經多次變革浪潮,從計劃經濟時期的醫藥局、二級三級批發站架構,到改革開放后的中國醫藥總公司和各地醫藥公司的架構,再到“兩票制”改革后出現的全國性幾大龍頭和地方龍頭共存的整體格局變遷。

二、行業政策

近年來,“兩票制”逐步的推行帶來藥品流通鏈條縮短,具備上下游資源優勢的龍頭企業更易獲取業務。目前醫藥流通企業規模持續擴大,市場集中度持續提高,醫藥流通行業整體呈現規模化、集中化趨勢。十四五規劃提出,到2025年培育1-3家超五千億元、5-10家超千億元的大型數字化、綜合性藥品流通企業,未來行業集中度有望進一步提升,大型連鎖龍頭企業有望享受政策紅利。

三、產業鏈

醫藥流通行業產業鏈上游是藥品及醫療器材的生產廠商,根據銷售產品的不同主要有七大類醫藥產品的生產廠商,分別是西藥類、中成藥類、中藥材類、醫療器械類、化學試劑類、玻璃儀器類以及其他類;產業鏈中游為醫藥流通核心環節,醫藥批發企業主要負責產品的采購、倉儲、管理和銷售,醫藥批發企業通過醫藥零售企業間接或直接將醫藥產品流通至醫藥產品的終端市場,包括醫院、社區診所等醫療機構,以及零售藥店、醫藥電商等;產業鏈的下游則是醫藥產品的消費市場,包括各類病患以及其他一般消費者。

醫藥制造業是高技術密集的行業,具有高投入、高產出、高風險、高技術密集型的特點,是我國重點發展產業之一。隨著醫藥產業發展、市場容量和需求空間的進一步擴容、國家對于健康產業在政策方面支持力度的不斷加大以及國民健康意識水平的不斷提升,我國醫藥產業迎來快速發展。據資料顯示,2022年我國醫藥制造行業營收為29111.4億元,同比下降0.6%。

四、發展現狀

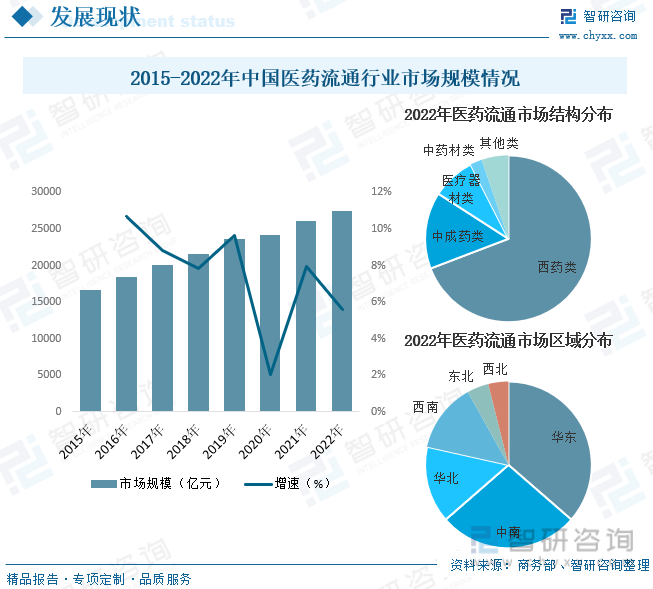

近年來,隨著我國經濟增長,人們生活水平不斷提高,全社會醫藥健康服務需求不斷增長,醫藥消費端訴求推動醫藥流通端的市場擴容,為我國醫藥流通行業的發展奠定了市場基礎。同時,國家按照現代化思路對醫藥流通行業的經營格局進行了深層次的變革,使得我國醫藥流通行業更加趨于成熟,為我國醫藥流通企業建立了良好的生長環境,行業規模也隨之持續擴張。據資料顯示,2022年我國醫藥流通行業市場規模為27516.47億元,同比增長5.6%。其中,西藥類是市場占比最大的細分品種,2022年占比為69.2%,其次為中成藥類和醫療器材類,市場占比分別為14.9%和8.4%。

從行業企業方面來看,隨著我國醫藥流通行業的快速發展,行業企業數量也隨之不斷增加,其中超九成以上為零售類企業。據資料顯示,2022年全國共有《藥品經營許可證》持證企業64.39萬家。其中,批發企業為13.91萬家,占比為2.2%;零售連鎖企業和門店為36.67萬家,占比為56.9%;零售單體藥店為26.33萬家,占比為40.9%。

相關報告:智研咨詢發布的《中國醫藥流通行業市場全景調研及未來趨勢研判報告》

五、競爭格局

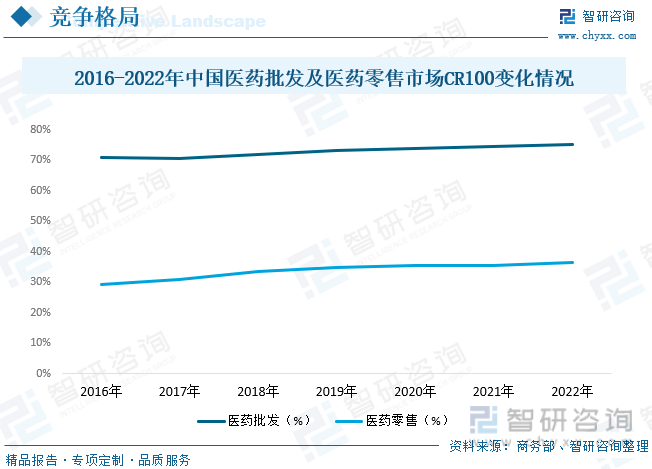

從行業競爭格局來看,我國醫藥流通行業整體集中度偏低,但受政策性影響,近年來我國醫藥流通行業集中度提升趨勢明細。大中型配送商由于規模效應明顯,成本優勢突出,從而獲得更多帶量采購品種的配送。因此帶量采購后,大中型批發企業正加速兼并淘汰小型企業,中長期內行業集中度提升趨勢不變。具體來看,2022年我國醫藥批發市場前百強企業市場份額占比達75.2%,同比提高0.7個百分點;其中,4家全國龍頭企業市場份額占比為45.5%,同比提高1.3個百分點。藥品零售市場前百強前企業市場份額占比為36.5%,同比提高0.9個百分點。其中,前10位銷售總額1337億元,占全國零售市場總額的22.3%,同比提高1.2個百分點。

六、發展趨勢

藥品批發方面。藥品批發企業持續完善縣、鄉、村三級藥品供應與配送網絡,加快“渠道下沉、城鄉聯動”一體化發展,提升藥品供應“最后一公里”服務能力。同時,利用數字技術持續賦能,發揮渠道優勢,助力工業企業藥品上市推廣、倉儲和運輸管理、品牌營銷等;通過提供信息系統、組織藥師培訓,助力零售藥店優化品類結構,提升藥事服務能力;開展院內物流管理,助力醫院提升藥品耗材等精細化管理水平,藥品供應保障能力和藥品流通效率持續提升。

藥品零售方面。隨著國家醫保談判藥品“雙通道”管理機制的完善和定點零售藥店納入門診統籌等政策的實施,零售藥店將不斷提升對接醫保信息平臺、電子處方流轉平臺等信息化平臺的水平,健全藥品儲存和配送體系,配備專業人才對患者開展合理用藥指導。同時,零售藥店持續探索專業化、數字化、智能化轉型路徑,積極拓展服務范圍,開展健康體檢、慢病自測、藥事服務與慢病管理,為特藥疾病患者提供咨詢服務和進行跟蹤回訪,逐步從以商品銷售為中心向以消費者服務為中心轉型,更好滿足人民群眾日益增長的健康需求。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國醫藥流通行業市場全景調研及未來趨勢研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國醫藥流通行業市場全景調研及未來趨勢研判報告

《2025-2031年中國醫藥流通行業市場全景調研及未來趨勢研判報告 》共八章,包含中國醫藥流通行業終端市場分析,中國醫藥流通企業案例分析,中國醫藥流通行業投資戰略規劃與建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢