內容概況:隨著有線耳機需求逐步轉向無線耳機,因中低端產品價格相差較大,且消費產品受智能手機品牌效應等因素導致,實際無線耳機需求集中在中低端市場,需求數量較傳統有線耳機數量持續下降,數據顯示,截至2022年我國耳機產量和需求量分別為36.32億副和14.74億副。

關鍵詞:無線耳機價格 耳機產量 耳機進出口 耳機競爭格局 耳機產業鏈

一、耳機產業整體概述

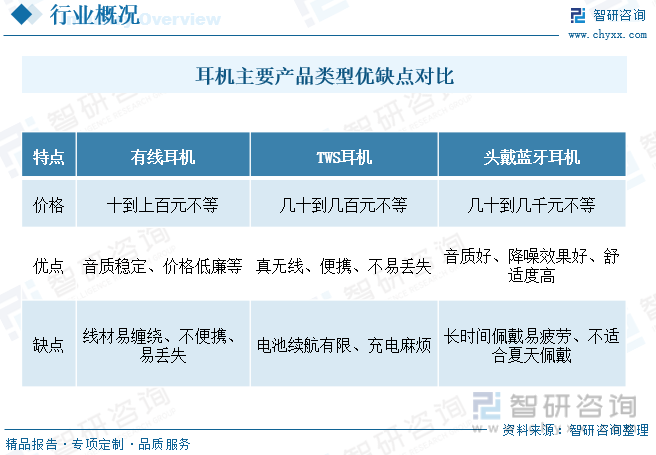

耳機按照是否由線材連接主要可分為有線耳機和無線耳機,按照使用方式可分為入耳式、外掛式和頭戴式等,目前音質、佩戴舒適性、耳機續航、易用性、主動降噪、通話質量等均是影響消費者購買決策的主要因素。無線耳機在便攜性方面天然優于有線耳機,而在音質方面,由于藍牙帶寬限制,音頻文件往往會被壓縮,因而音質現階段可能遜于有線耳機,但隨著TWS耳機出現并隨著產品持續迭代發展,TWS耳機基本實現了半智能化,其左右2個耳機通過藍牙組成立體聲系統,聽歌、通話、佩戴都得到了提升。

二、我國耳機產業發展背景

TWS無線耳機起源于國際企業,國內作為全球最大的制造業生產國家,電子制造是新世代經濟發展的核心產業,多年來我國持續出臺相關政策助力推動電子產業的發展。無線耳機作為新時代科技產物,在政策的推動下,無線耳機的質量得到保證,供需結構趨好。同時政策也鼓勵技術突破創新,提升產品功能和性能,不斷完善產業鏈和制造技術,提升國際競爭力。如2023年7月重慶市人民政府《關于印發重慶市先進制造業發展“渝西跨越計劃”(2023—2027年)的通知》指出要積極引育智能投顯、智能耳機、智能手環、智能手表、智能眼鏡、智能頭盔顯示器、智能服務機器人等新型消費電子產品。

三、我國耳機產業鏈

產業鏈可以概括為從原材料的采購到最終產品的設計和制造,并涵蓋銷售、品牌營銷、技術支持等環節。上游主要是耳機零部件的采購,如芯片、電子元器件、電池等,以及外殼、耳塞等部分的制造,還包括產品的研發和設計,這涉及到對市場需求的把握和技術創新。中游是有線耳機和無線耳機的生產和制造,分為組裝或代工廠,下游銷售渠道包括電商平臺、手機專賣店、大型商超等,終端消費者主要為智能手機和計算機用戶。同時,品牌營銷和技術支持也是耳機產業鏈的重要環節,這關系到產品的品牌形象和技術保障。

2010年開始,中國進入3G時代,隨著電商行業快速發展以及受3G紅利、低線市場紅利影響,中國線上市場智能手機開始進入迅速發展階段,智能手機迅速替換功能手機。智能手機滲透率的迅速提升給國內制造企業帶來大量訂單,從產量看,中國制造的智能手機占比全球智能手機出貨量近90%。多數企業早期布局非核心零部件、模組、整機組裝等技術難度較低的環節,整體毛利率偏低,主要依靠大量獲取訂單實現規模效應,從而管控成本,賺取相對較低的利潤率。但近年來,在勞動力成本上升背景下代工制造向東南亞轉移,國內智能手機產量呈現下滑趨勢,目前國內智能手機滲透率已基本接近飽和,隨著智能手機廠商為降本去耳機孔化趨勢加速,TWS無線耳機需求加速推進。

四、我國耳機供需現狀

無線耳機是近年來技術發展的一項重要成果,已經逐漸取代了傳統有線耳機,成為人們日常生活中不可或缺的音頻設備。產值來看,2018年無線耳機的產值首次超越有線耳機,自此之后,無線耳機一直占據市場主導,數據顯示,2022年我國無線耳機產值占比我國耳機產值約76.2%左右。就我國耳機供需情況而言,隨著有線耳機需求逐步轉向無線耳機,因中低端產品價格相差較大,且消費產品受智能手機品牌效應等因素導致,實際無線耳機需求集中在中低端市場,需求數量較傳統有線耳機數量持續下降,數據顯示,截至2022年我國耳機產量和需求量分別為36.32億副和14.74億副。

相關報告:智研咨詢發布的《中國耳機行業競爭現狀及投資決策建議報告》

我國耳機進出口情況變動而言,我國是全球最大的工業制造國家,也是最主要的耳機出口國家之一,近年來我國傳統有線耳機進出口漸趨穩定,無線耳機逐步成為關鍵推動力,數據顯示,2022年我國耳機出口量達23.39億副,其中無線耳機出口5.24億副,有線耳機出口約18.15億副。進口來看,隨著國內耳機產能持續擴張和競爭加劇,整體進口量表現為下降態勢,2022年受國內疫情反復影響價格和供需,整體進口量小幅度增長至1.82億副,較2021年增長0.03億副左右。

隨著無線耳機的迅速普及和快速發展,產品功能性和顏值也在不斷提升,市面上眾多無線耳機呈現百家齊放的局勢,用戶需求不斷提升。在價格方面,技術的升級使得產品性能不斷增強,產能的擴大也導致產品價格總體呈下降趨勢,2022年中國無線耳機市場均價為266元每副,相較于2018年價格下降了8%,有線耳機價格在無線耳機的持續擠壓,需求持續萎縮,價格下降更甚于無線耳機,未來隨著無線耳機的繼續滲透、相關技術發展和規模化等因素,我國國整體耳機行業價格仍存在較大下探空間。

五、我國耳機競爭企業

國內整體耳機競爭現狀而言,隨著無線耳機快速發展滲透,特別是隨著智能手機無專用耳機孔趨勢逐步普及,無線耳機滲透率高速增長,尤其是TWS耳機需求快速增長,加之TWS耳機產品價值明顯高于有線耳機,我國耳機主要份額以TWS格局為主,數據顯示,2022年全球TWS耳機的市場份額占比最大的廠家是蘋果,2022年達到31.80%,其次是三星,市場份額為8.9%,中國國產品牌市場份額占比則較小,小米僅占5.30%。盡管目前國產品牌在國際市場占據的份額仍然偏低,但近年來國產手機品牌在國際上的競爭力不斷增強,伴隨著國內智能耳機技術的發展,國產品牌有望進一步打開國際市場。

六、耳機行業發展趨勢

真無線耳機即TWS耳機,其滲透趨勢日益明顯。真無線耳機實現了完全的無線化,具有更小的體積、更長的續航時間和更好的音質表現,成為消費者追求便捷和高質量音頻體驗的首選。主動降噪功能在無線耳機中的應用越來越廣泛。通過內置的降噪芯片和算法,主動降噪耳機能夠有效地降低環境噪音,提供更清晰、更純凈的音質,滿足了消費者對高清晰度音頻的需求。

消費者對耳機的個性化需求越來越高,定制化服務逐漸成為市場主流。定制化耳機可以根據用戶的聽力特征和喜好來調整聲音表現,提供更貼合用戶需求的聽覺體驗。同時,耳機的外觀設計、功能設置等也可以根據用戶的個性化需求進行定制,滿足了消費者對個性化的追求。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國耳機行業競爭現狀及投資決策建議報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國耳機行業競爭現狀及投資決策建議報告

《2025-2031年中國耳機行業競爭現狀及投資決策建議報告》共十二章,包含中國耳機知名企業競爭力與關鍵性數據分析,2025-2031年中國耳機市場運行態勢分析,2020-2024年中國耳機市場運行分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國耳機行業發展現狀:無線耳機技術不斷升級,滲透率逐年提升 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國耳機行業重點企業分析:漫步者VS朝陽科技VS佳禾智能[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國耳機行業現狀及趨勢分析:智能手機將推動耳機普及率提高[圖]](http://img.chyxx.com/2021/12/R5438KU8C1_m.jpg?x-oss-process=style/w320)