內容概要:作為中醫藥大國,國內藏紅花生產遠不能滿足國內市場需求,國產產量僅占市場需求總量的20-30%之間,據統計2020年我國國內藏紅花需求總量為9500千克左右,其中正規渠道以外的灰色路徑成為滿足國內需求的重要方式之一。2023年我國藏紅花需求量約為10400千克左右。

關鍵詞:藏紅花市場規模、藏紅花市場競爭格局、藏紅花行業發展前景

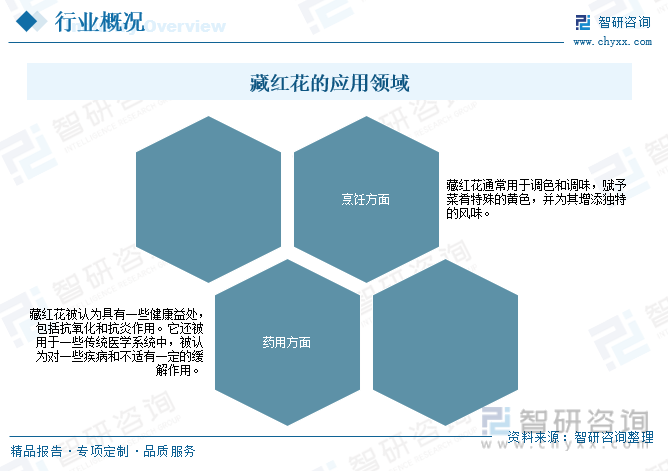

一、藏紅花行業分類及用領域

藏紅花,鳶尾科植物番紅花的干燥柱頭,原產地在伊朗、希臘、小亞細亞等地,后經印度傳入西藏,由西藏再傳入我國內地,人們誤認為是西藏所產,故稱做“藏紅花”,也稱做“紅花”、“西紅花”,它是一種名貴的中藥材,也是生活中必不可少的食品香料。

藏紅花是一種鳶尾科的多年生花卉,也是一種常見的香香料,藏紅花的花朵中提取的花蕾部分被用于調味、染色和藥用。最著名的藏紅花品種通常來自于番紅花,這是一種多年生的鱗莖植物。若以重量衡量,番紅花是世界上最昂貴的香料。這種香料為食物提供了獨特的香氣和顏色,同時也被用于傳統醫學中。

二、藏紅花行業發展現狀

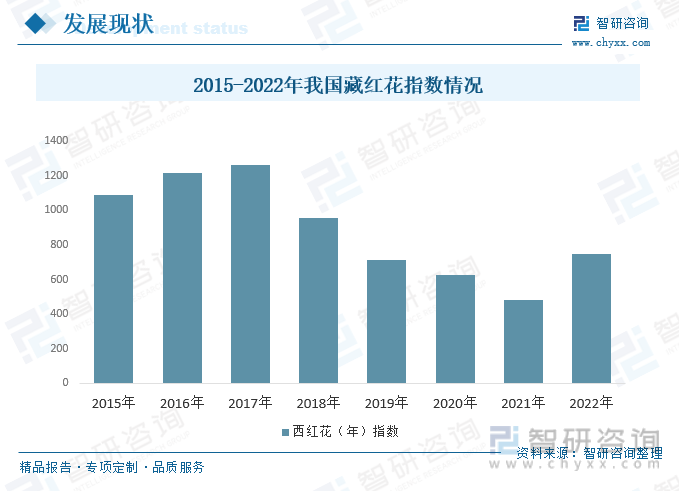

因藏紅花具有較高的經濟價值和獨特的藥用價值,藏紅花已被列為我國珍稀名貴中藥材,作為重點發展的中藥材品種。藏紅花非常名貴,而且藥用功效顯著。2015年我國藏紅花(年)指數為1091.28,2017年達到1262.75,2018-2021年連續五年呈現下降趨勢,2021年下降至484.08,2022年西藏紅花指數回升至749.97。

全球的藏紅花主要產自亞洲和歐洲的一些地區,特別是在地中海周邊國家和西亞地區。中國藏紅花的產地主要集中在一些高原地區,其中最著名的產地包括西藏、青海、新疆和云南。這些地區的高海拔和獨特的氣候條件為藏紅花的生長提供了良好的環境。這些地區的藏紅花因其獨特的品質而受到重視,被用于食品調味、藥用和其他應用。

近年來藏紅花在中國的種植面積逐年增加,發展迅速。目前中國藏紅花產地主要有上海、浙江、安徽、河南、湖北等地,此外北京、山東、江蘇、四川、云南、貴州、甘肅、西藏等20多個省市也有零星種植。目前上海是我國最大的藏紅花種植區域,區域種植面積在5000畝以上。

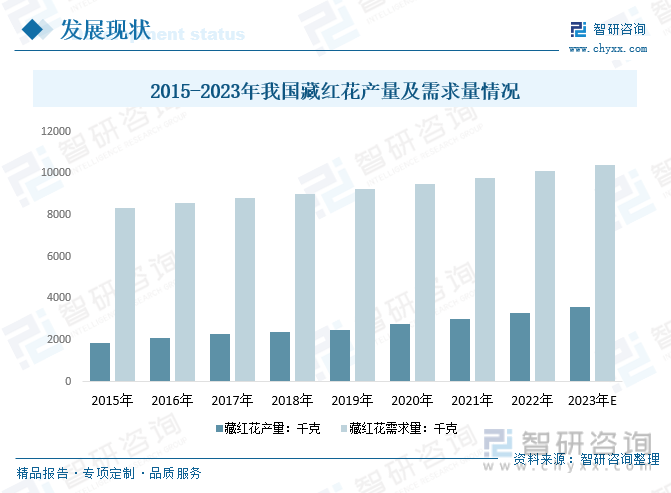

據統計, 2020年我國藏紅花產量約為2750千克,預計2023年我國藏紅花產量約為3600千克。作為中醫藥大國,國內藏紅花生產遠不能滿足國內市場需求,國產產量僅占市場需求總量的20-30%之間,據統計2020年我國國內藏紅花需求總量為9500千克左右,其中正規渠道以外的灰色路徑成為滿足國內需求的重要方式之一。2023年我國藏紅花需求量約為10400千克左右。

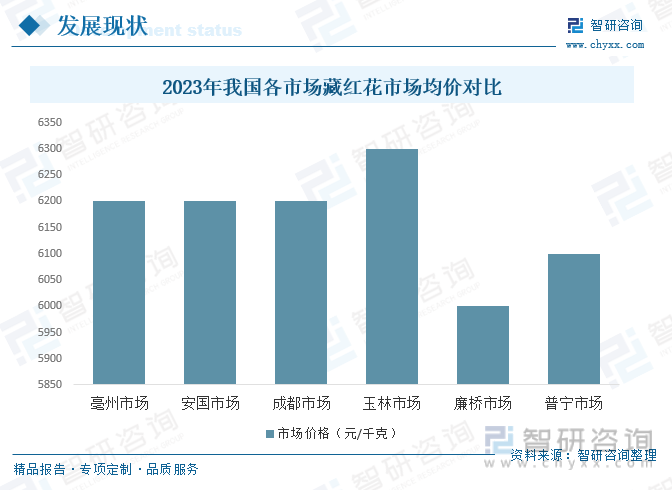

受產品價格的影響,我國藏紅花市場規模呈現出較大的波動性,2015-2018年我國藏紅花市場規模呈增長趨勢,2018年我國藏紅花市場規模達到74160.6萬元,2019-2020年藏紅花市場規模連續兩年下降,2023年我國藏紅花市場規模約56000萬元。

相關報告:智研咨詢發布的《中國藏紅花行業市場深度評估及投資機會預測報告》

三、藏紅花行業產業鏈

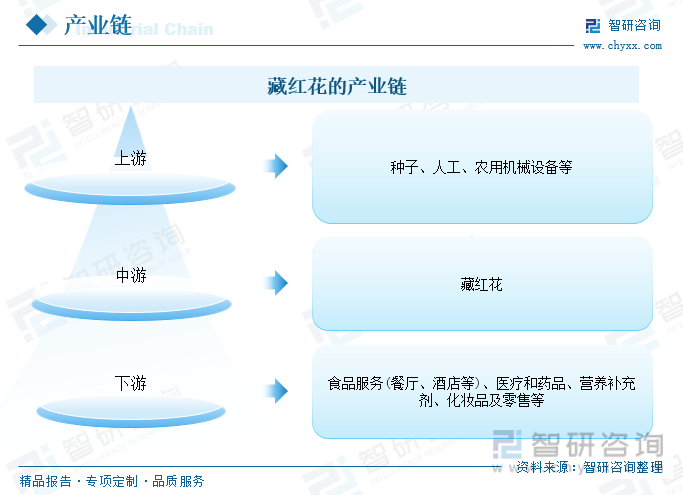

1、藏紅花行業產業鏈結構

藏紅花可以通過兩種方式進行繁殖;鱗莖分株和種子播種。由于藏紅花不易結籽,需通過人工授粉后才能得到種子。待種子成熟后,隨收隨播種于露地苗床或盆內。藏紅花主要應用于食品服務(餐廳、酒店等)、醫療和藥品、營養補充劑、化妝品及零售等。

2、藏紅花行業產業鏈上游-農用機械

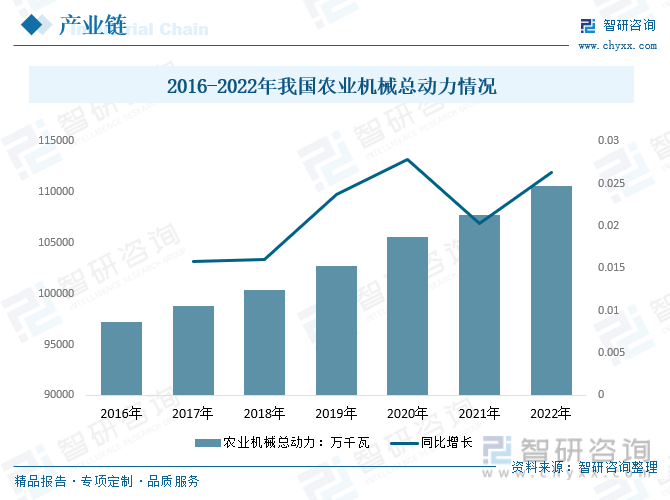

實施科技強農,通過專業農機設備引進,改變靠人工操作的傳統種植方式,以提高生產效率,增加作物產量,提高農民收入。我國藏紅花種植戶在傳統人工種植的基礎上,新引進了藏紅花種植機械。一畝地可種植約1500斤藏紅花球莖。如果人工種植需要勞動力10至12人,但有了移栽機只需配2至3人即可,且效率提高了一倍。

近年來,隨著科技的進步和農業現代化的不斷推進,農業機械在農業生產中得到了廣泛應用。同時,隨著農村經濟的不斷發展和農民收入的增加,農民對農業機械的需求持續增長。尤其是一些大型農業機械,如拖拉機、收割機等,市場需求量越來越大。2022年我國農業機械總動力110597.19萬千瓦,較2021年增長2832.87萬千瓦。

3、藏紅花行業產業鏈下游-藥品

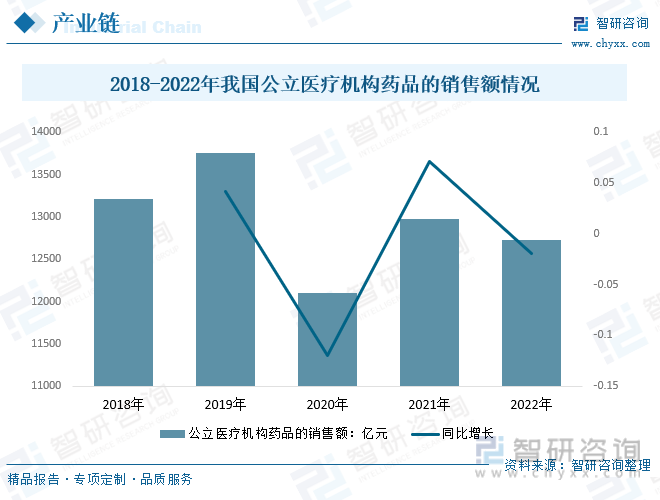

藏紅花不僅是一種食物,可作為調味品食用,也是一種可以補血活血的中藥材。中藥已成為中醫學中極其重要的一部分。2022年,受中國醫藥產業變革加速、集采深入推進,以及新冠疫情的多點散發和防控政策等不確定性因素的影響,藥品銷售額下降是必然趨勢,2022年我國公立醫療機構藥品的銷售額為12727億元,較2021年下降1.90%。預計2023年我國公立醫療機構藥品的銷售額逐步恢復實現增長。

四、藏紅花行業進出口貿易

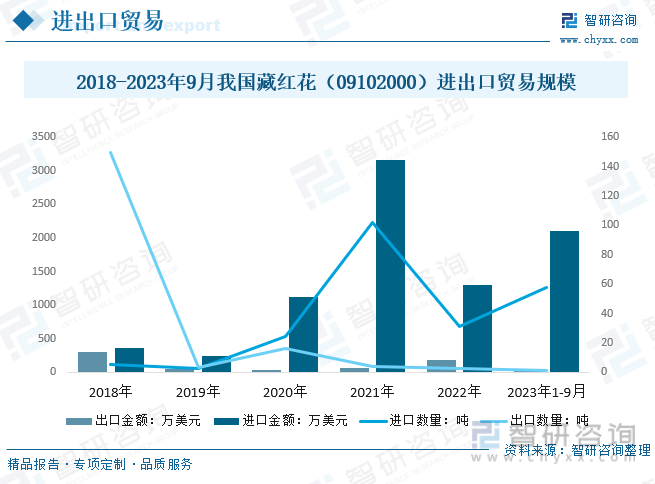

我國國內藏紅花需求量大,需要依靠進口來滿足國內需求。近幾年,我國藏紅花進口數量遠遠高于出口數量,2022年我國藏紅花進口數量31.53噸,進口金額1297.68萬美元;出口數量2.45噸,出口金額178.66萬美元。2023年1-9,我國藏紅花進口數量57.66噸,進口金額2110.11萬美元;出口數量1.28噸,出口金額23.85萬美元。

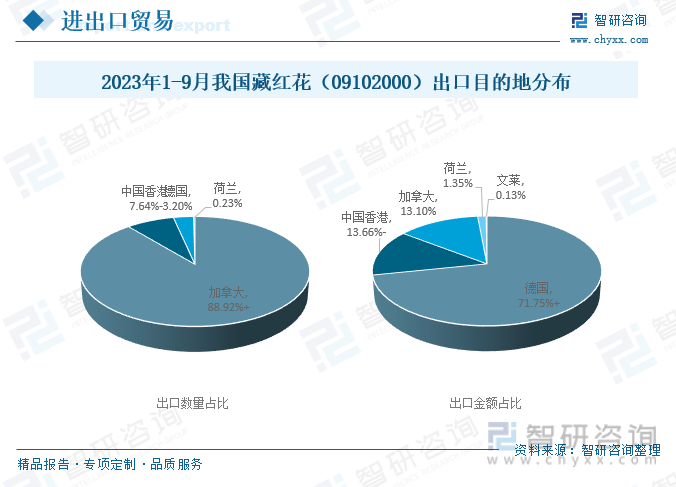

2023年1-9月,我國主要向加拿大、中國香港、德國等國家及地區出口藏紅花,其中藏紅花出口加拿大數量占比達到88.92%的份額,出口德國的藏紅花金額達到71.75%的市場份額。向中國香港出口藏紅花的數量、金額份額均位居第二。

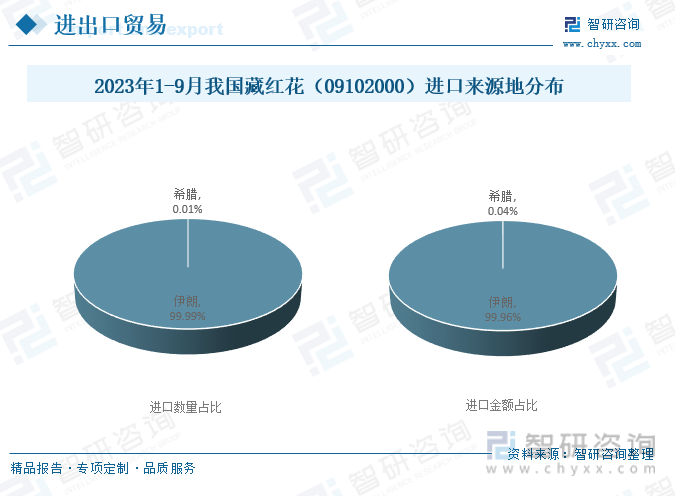

伊朗是藏紅花的原產地和主產國,國內市場上大量從伊朗進口藏紅花。2023年1-9月我國從伊朗進口藏紅花數量份額為99.99%,金額份額為99.96%。

五、藏紅花行業競爭格局

人們把由西藏運往內地的番紅花,誤認為西藏所產。其實藏紅花并不是產于西藏,藏紅花原產于西班牙、希臘、南歐各國以及伊朗等地,在漢晉之際隨著佛教的東進傳入西藏,由西藏再傳入我國內地。我藏紅花產業缺乏龍頭企業引領,缺乏產品的深加工,僅停留在最原始的初級產品上,致使藏紅花名貴中藥沒有發揮其真正的作用。目前,我國西藏紅花主要品牌有杞里香、福東海、青源堂、北京同仁堂、云南白藥、寶芝林、神農金康、莊民、雷允上、半山農。

六、藏紅花行業發展策略

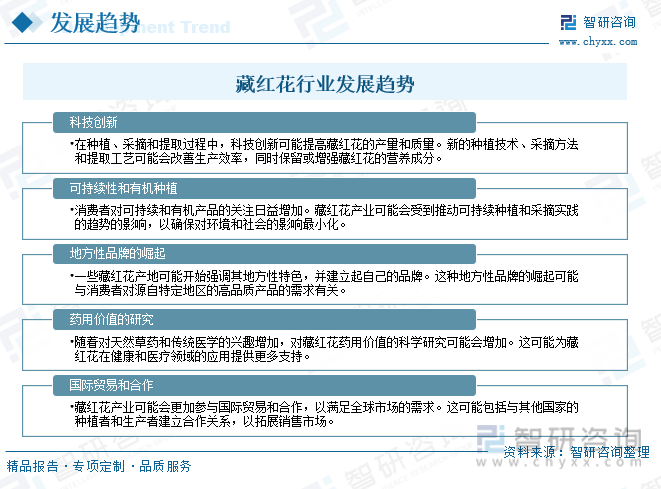

藏紅花在食品、藥品和化妝品等行業的廣泛應用,以及對其健康益處的日益認可,隨著消費者對天然、有機產品的偏好,進一步推動對藏紅花的需求。隨著對天然草藥和傳統醫學的興趣增加,對藏紅花藥用價值的科學研究可能會增加。這可能為藏紅花在健康和醫療領域的應用提供更多支持。要促進我國藏紅花產業健康發展,應不斷科技創新,強調其地方性特色,并建立起自己的品牌,與其他國家的種植者和生產者建立合作關系,以拓展銷售市場。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國藏紅花行業市場深度評估及投資機會預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國藏紅花行業市場深度評估及投資機會預測報告

《2025-2031年中國藏紅花行業市場深度評估及投資機會預測報告》共十一章,包括藏紅花行業營銷策略分析,中國藏紅花產品市場價格分析,2025-2031年藏紅花市場趨勢預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國藏紅花行業市場供需情況及市場前景分析[圖]](http://img.chyxx.com/2021/07/I6750C9S39_m.jpg?x-oss-process=style/w320)