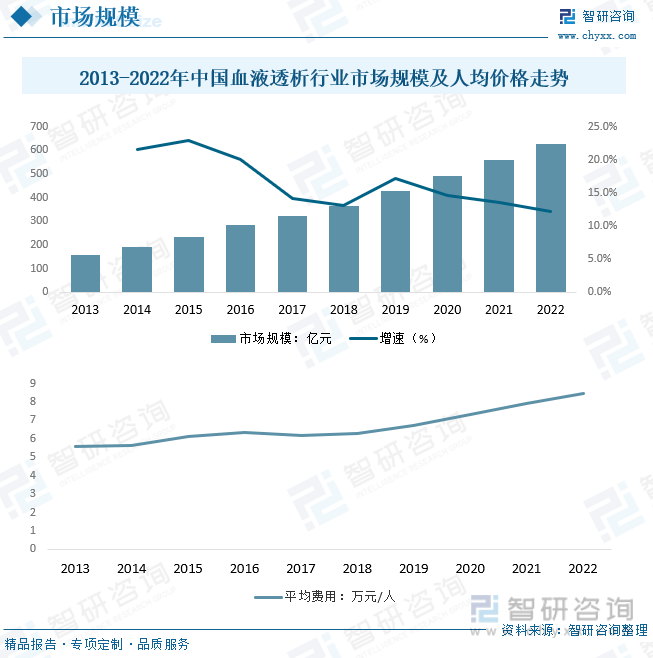

內(nèi)容概述:有學者對比中國和日本血液透析模式,對比了兩者間的區(qū)別,指出我國在血液透析設(shè)備迎頭趕上歐美品牌的同時,血液透析模式也要緊跟國際發(fā)展潮流,向更安全高效的透析模式轉(zhuǎn)化。根據(jù)數(shù)據(jù)顯示,2022年中國血液透析儀器及耗材總市場規(guī)模約為372.42億元。

一、血液透析概述

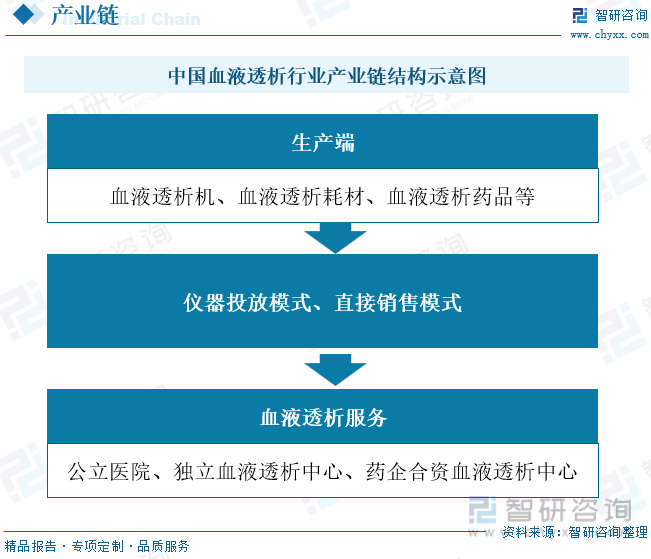

血液透析行業(yè)主要包含血透儀器耗材、血透藥品、血透服務三大部分。

血透儀器耗材:包括透析機、透析器、透析管路、透析導管等儀器。

血透藥品:血透藥品包括血透常規(guī)藥品、透析粉液,血透常規(guī)藥品包括血透抗貧血藥、血透抗凝藥,主要有EPO、肝素等。

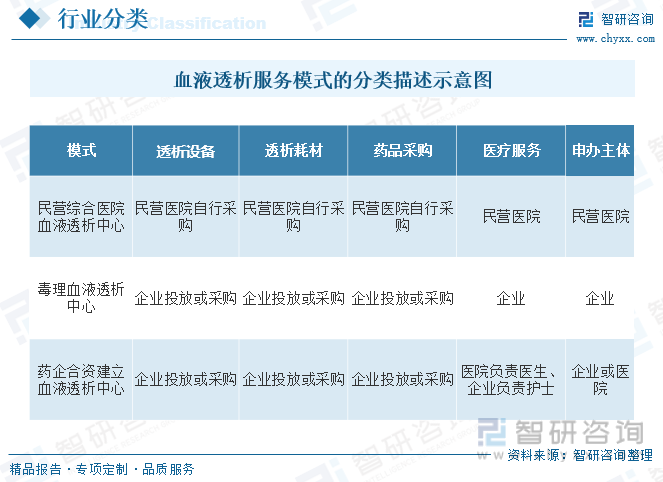

血透服務:主要由血液透析中心提供,絕大多數(shù)由公立綜合醫(yī)院發(fā)起設(shè)立,一般為醫(yī)院的一個科室或為醫(yī)療科室的一部分。

目前國內(nèi)血液透析服務供給方可分為公立醫(yī)院和民營機構(gòu)兩大類。

二、政策

2016年《“健康中國2030”規(guī)劃綱要》頒布,明確提出引導發(fā)展專業(yè)的血液透析中心等醫(yī)療機構(gòu)。2021年,《關(guān)于開展國家組織高值醫(yī)用耗材集中帶量采購和使用的指導意見》的頒布,降低了透析患者的治療成本,將一定程度上提升終末期腎病患者的透析比例,為行業(yè)發(fā)展提供基礎(chǔ)。

三、產(chǎn)業(yè)鏈

上游高端產(chǎn)品技術(shù)壁壘較高,國產(chǎn)化程度有待提升;中游流通領(lǐng)域暫未出現(xiàn)頭部企業(yè),上游龍頭企業(yè)有整合趨勢;下游服務端缺口大,仍有較大發(fā)展空間。

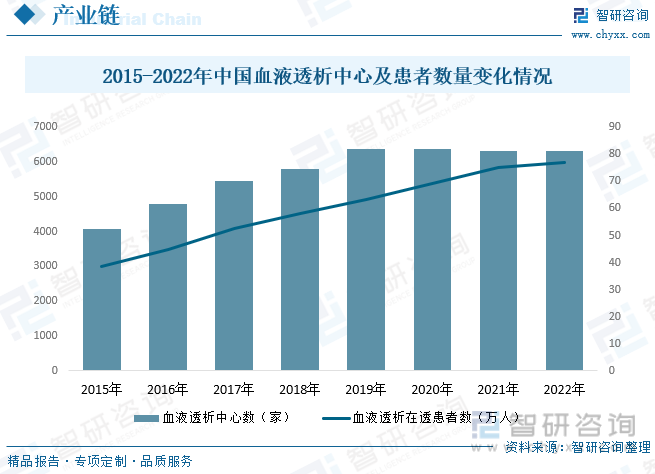

近年來,我國血液透析中心數(shù)量和透析患者人數(shù)快速增長,為行業(yè)帶來了龐大的需求市場,推動行業(yè)快速發(fā)展。據(jù)資料顯示,2022年我國血液透析中心數(shù)量約為6324家;透血液透析患者人數(shù)約為74.96萬人。

相關(guān)報告:智研咨詢發(fā)布的《中國血液透析行業(yè)市場運營格局及前景戰(zhàn)略分析報告》

四、中國血液透析行業(yè)發(fā)展現(xiàn)狀

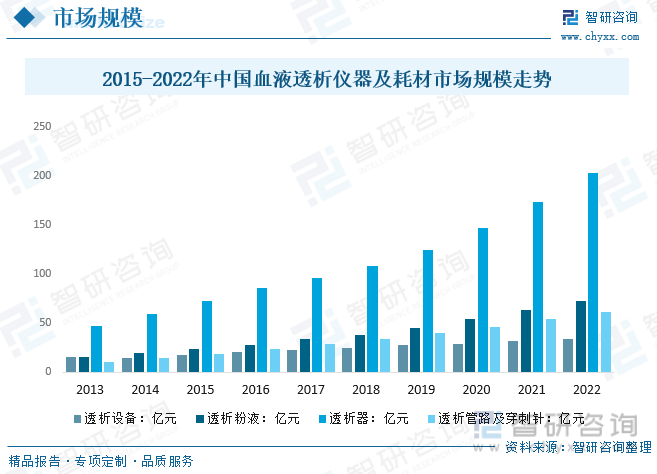

血液透析產(chǎn)品按技術(shù)難易度分,依次為:血液透析器、血液透析機、血液透析管路、透析器復用機、血液透析用水處理系統(tǒng)、血液透析粉液、血液透析護理處理耗材。按市場份額來分,依次為:透析器、透析機、血液管路、透析粉液和水處理系統(tǒng)。血液透析機和血液透析器兩者市場規(guī)模合計占比達血液透析產(chǎn)品市場規(guī)模的65%,屬于血液透析產(chǎn)品中的高端產(chǎn)品。根據(jù)數(shù)據(jù)顯示,2022年中國血液透析行業(yè)市場規(guī)模約為625.17億元,人均花費近8.47萬元。

我國已經(jīng)在部分產(chǎn)品(透析管路,透析粉液、透析用水處理系統(tǒng))中實現(xiàn)了國產(chǎn)產(chǎn)品的崛起,雖然沒有完全替代進口產(chǎn)品,但是參照血液凈化藥品中促紅細胞生成素和肝素類抗凝藥物市場的發(fā)展規(guī)律, 透析設(shè)備國產(chǎn)替代進口的總體趨勢是明朗的。有學者對比中國和日本血液透析模式,對比了兩者間的區(qū)別,指出我國在血液透析設(shè)備迎頭趕上歐美品牌的同時,血液透析模式也要緊跟國際發(fā)展潮流,向更安全高效的透析模式轉(zhuǎn)化。根據(jù)數(shù)據(jù)顯示,2022年中國血液透析儀器及耗材總市場規(guī)模約為372.42億元。

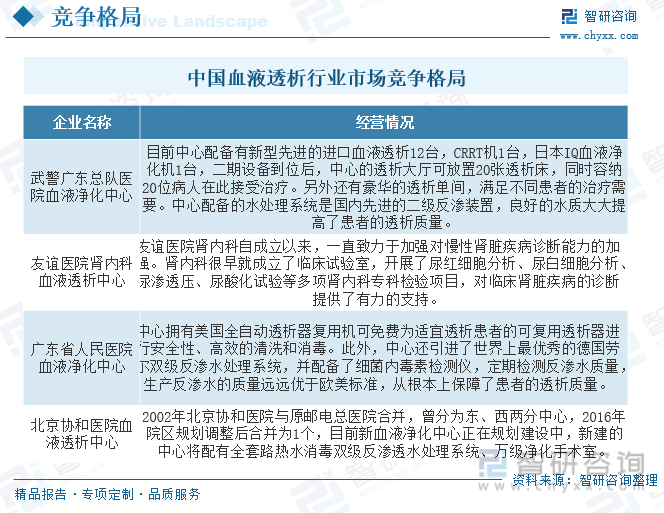

五、中國血液透析行業(yè)市場競爭格局

長期以來,我國透析設(shè)備和耗材的大部分市場基本上由歐美日國際巨頭所掌控,具有壟斷嫌疑。但是,國內(nèi)透析企業(yè)競爭力相對較弱,主要是由于發(fā)展起步晚,企業(yè)科技力量積累較少,產(chǎn)品缺乏核心競爭力,特別是高值設(shè)備,耗材的穩(wěn)定性、有效性和安全性與國際品牌仍存在不小的差距。可喜的是,我國血透產(chǎn)品出口市場也正在初步快速崛起。目前行業(yè)中主要機構(gòu)為武警廣東總隊醫(yī)院血液凈化中心、友誼醫(yī)院腎內(nèi)科血液透析中心、廣東省人民醫(yī)院血液凈化中心、北京協(xié)和醫(yī)院血液透析中心等。

六、未來中國血液透析行業(yè)發(fā)展趨勢

1、增量血液透析模式將引導血液透析的個性化應用

血液透析模式的進步為改善血液凈化和治療尿毒癥的臨床結(jié)果帶來了希望。增量血液透析模式被再次重視,使長期接受常規(guī)血液透析治療而導致殘余腎功能(RKF)加速惡化的患者可以降低該類潛在的健康風險,避免產(chǎn)生不必要的支出。

2、透析膜創(chuàng)新、設(shè)備性能提升是新品研發(fā)的主要方向

血液透析行業(yè)產(chǎn)品的更新?lián)Q代離不開透析膜的不斷創(chuàng)新。傳統(tǒng)的透析機是基于聚合物膜的原理對血液進行凈化,而傳統(tǒng)的高分子HD膜對中、大分子量物質(zhì)的清除能力有限,具有整體成本高以及患者預后性差等局限性。為克服這些固有局限性,透析膜的創(chuàng)新更是必不可少。近年來,氧化石墨烯膜、混合基質(zhì)膜以及中截留透析膜(mco)成為了潛在的下一代膜材料。

簡化血透治療流程、提升設(shè)備的便攜性也是血透產(chǎn)品創(chuàng)新的主要方向。提升血透設(shè)備的便攜性可以使患者在醫(yī)院、血液中心、家中或社區(qū)等多場景下進行治療,方便患者的同時也提高了他們的生活質(zhì)量。隨著血透設(shè)備的不斷創(chuàng)新,家庭式透析設(shè)備逐步實現(xiàn)投放與應用,可穿戴式、可植入式人工腎更是指日可待。

3、血透設(shè)備企業(yè)向下游血透服務市場延伸,實現(xiàn)產(chǎn)業(yè)鏈全覆蓋

中國血液透析服務供給不足,第三方獨立的血液透析服務需求旺盛。受日益增長的血液透析患者治療需求的影響,全國的血液透析服務供給嚴重不足。而血液透析服務對血液透析設(shè)備的依賴程度高,血透設(shè)備廠商具備進入服務市場的天然優(yōu)勢。因此,現(xiàn)階段國內(nèi)企業(yè)像山東威高、重慶山外山、珠海寶萊特等均搶先布局血液透析服務市場。上游血液透析設(shè)備企業(yè)具備發(fā)展優(yōu)勢,未來可能會有更多的上游企業(yè)布局下游血液透析服務行業(yè)。

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國血液透析行業(yè)市場運營格局及前景戰(zhàn)略分析報告》。智研咨詢是中國領(lǐng)先產(chǎn)業(yè)咨詢機構(gòu),提供深度產(chǎn)業(yè)研究報告、商業(yè)計劃書、可行性研究報告及定制服務等一站式產(chǎn)業(yè)咨詢服務。您可以關(guān)注【智研咨詢】公眾號,每天及時掌握更多行業(yè)動態(tài)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國血液透析行業(yè)市場運營格局及前景戰(zhàn)略分析報告

《2025-2031年中國血液透析行業(yè)市場運營格局及前景戰(zhàn)略分析報告》共十一章,包含2025-2031年血液透析行業(yè)投資機會與風險防范,血液透析行業(yè)發(fā)展戰(zhàn)略研究,研究結(jié)論及投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國血液透析行業(yè)運行現(xiàn)狀及競爭格局分析,寶萊特是國產(chǎn)領(lǐng)軍企業(yè)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)