內(nèi)容概況:據(jù)資料顯示,2022年我國(guó)萊賽爾纖維產(chǎn)能約為42.5萬(wàn)噸,同比增長(zhǎng)52.9%;產(chǎn)量約為12萬(wàn)噸,同比增長(zhǎng)21.2%;需求量約為21.18萬(wàn)噸,同比增長(zhǎng)15.2%。從產(chǎn)能區(qū)域分布來(lái)看,我國(guó)萊賽爾纖維產(chǎn)能主要集中在江蘇、山東和河南三地,2022年產(chǎn)能占比分別在30.6%、24.7%和21.2%左右。

關(guān)鍵詞:萊賽爾纖維行業(yè)發(fā)展趨勢(shì) 萊賽爾纖維行業(yè)競(jìng)爭(zhēng)格局 萊賽爾纖維產(chǎn)能 萊賽爾纖維產(chǎn)量

一、概述

萊賽爾纖維是一種人造纖維,也叫做木漿纖維,屬于纖維素類(lèi)纖維。萊賽爾纖維是由天然木材中提取的纖維素制成的,先進(jìn)的工藝使得其溶劑回收率高達(dá)99.7%,不僅節(jié)能、環(huán)保,而且可持續(xù)發(fā)展,是一種綠色環(huán)保的纖維,具有天然棉和人造纖維的特點(diǎn),具有高強(qiáng)度、柔軟、透氣、吸濕、透明度高等優(yōu)點(diǎn),被廣泛應(yīng)用于服裝、家居、醫(yī)療、工業(yè)等領(lǐng)域。

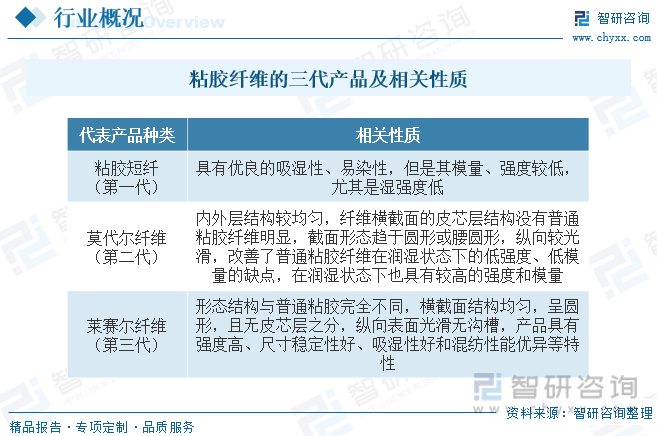

目前,粘膠纖維的發(fā)展可分為三個(gè)階段,同時(shí)也形成三代產(chǎn)品。第一代為普通粘膠纖維,以粘膠短纖為主,于20世紀(jì)初出現(xiàn)為解決棉花短缺的問(wèn)題;第二代為高濕模量粘膠纖維,于20世紀(jì)50年代實(shí)現(xiàn)工業(yè)化生產(chǎn),代表性產(chǎn)品為莫代爾纖維;第三代為以萊賽爾纖維為代表的溶劑法粘膠纖維。

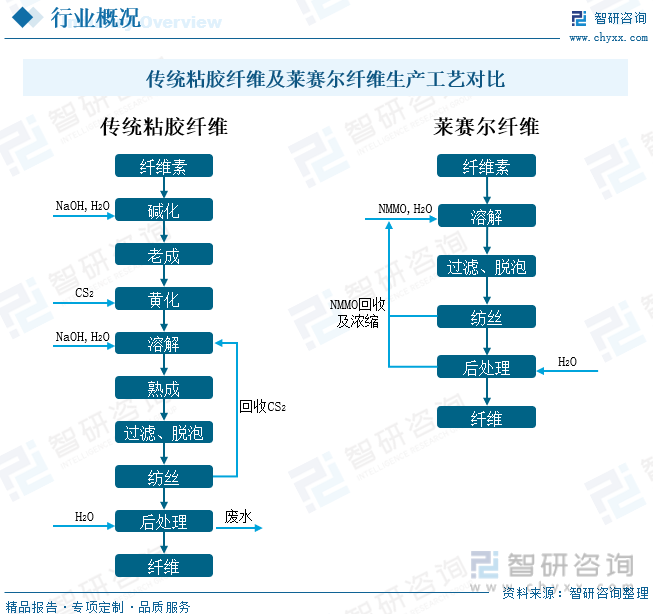

與傳統(tǒng)粘膠纖維相比,萊賽爾纖維通過(guò)纖維素有機(jī)溶劑紡絲法制備,生產(chǎn)過(guò)程中采用新溶劑NMMO(N-甲基嗎啉-N-氧化物)取代污染嚴(yán)重的CS2(二硫化碳),具體是將纖維素(漿粕)直接溶解于NMMO/水體系中,形成粘稠的纖維素溶液,再經(jīng)干噴濕法紡絲制得。該生產(chǎn)工藝不發(fā)生化學(xué)反應(yīng),整個(gè)生產(chǎn)工藝流程較短,溶劑的溶解、紡絲和回收過(guò)程采用封閉式,溶劑NMMO回收率高達(dá)99.5%,幾乎沒(méi)有廢物排放,并且紡絲速度很高。

二、行業(yè)政策

我國(guó)紡織行業(yè)將定位于“創(chuàng)新驅(qū)動(dòng)的科技產(chǎn)業(yè)、文化引領(lǐng)的時(shí)尚產(chǎn)業(yè)、責(zé)任導(dǎo)向的綠色產(chǎn)業(yè)”,《紡織行業(yè)“十四五”發(fā)展綱要》中設(shè)定了綠色纖維產(chǎn)量年均增長(zhǎng)10%以上的發(fā)展目標(biāo),《化纖工業(yè)高質(zhì)量發(fā)展的指導(dǎo)意見(jiàn)》中則設(shè)定了“綠色纖維占比提高到25%以上”的發(fā)展目標(biāo)。

三、產(chǎn)業(yè)鏈

萊賽爾纖維行業(yè)產(chǎn)業(yè)鏈上游為原材料供應(yīng)環(huán)節(jié),主要包括木漿、竹漿等天然木材漿粕及NMMO溶劑,其中NMMO是一種對(duì)纖維素具有極強(qiáng)溶解性能的叔胺氧化物,其能夠使纖維素漿粕直接溶解制得萊賽爾纖維,是萊賽爾纖維生產(chǎn)過(guò)程中的核心原材料;下游則是萊賽爾纖維的應(yīng)用領(lǐng)域,主要為各類(lèi)紡織服飾產(chǎn)品。

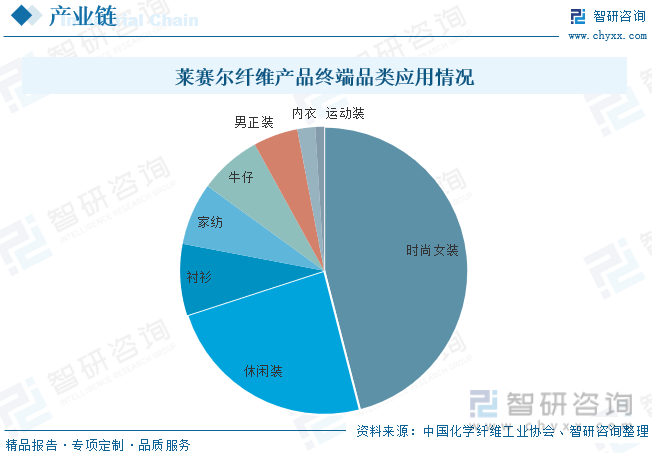

目前,我國(guó)萊賽爾纖維面料的應(yīng)用領(lǐng)域中,產(chǎn)品種類(lèi)創(chuàng)新最為活躍的是時(shí)尚女裝,占面料比例約46%;其次是休閑裝,占比約24%。萊賽爾給與這兩個(gè)領(lǐng)域更多的原材料選擇空間,其應(yīng)用領(lǐng)域也是新纖維應(yīng)用及面料創(chuàng)新相對(duì)更為活躍的領(lǐng)域,棉、滌綸、粘膠、桑蠶絲、錦綸、羊毛、亞麻等幾乎所有的紡織原材料均有出現(xiàn)。

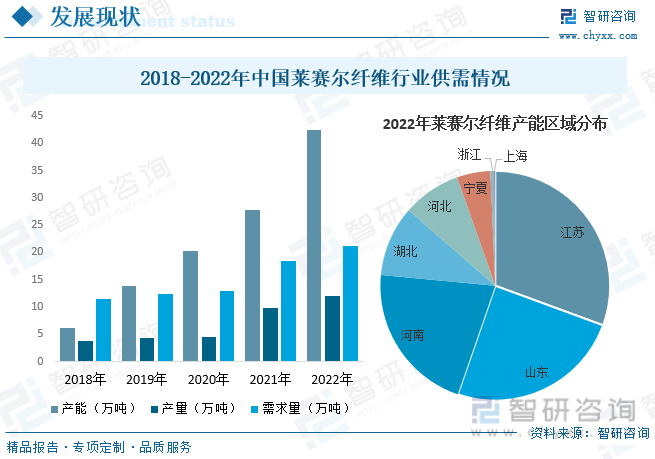

四、發(fā)展現(xiàn)狀

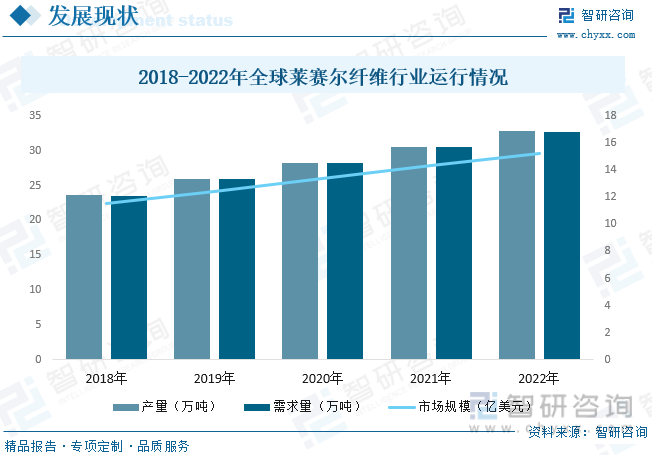

萊賽爾纖維由于其百分之百純天然材料,加上環(huán)保的制造流程,完全迎合現(xiàn)代消費(fèi)者的需求,而且綠色環(huán)保,堪稱(chēng)為21世紀(jì)的綠色纖維。隨著近年來(lái)全球環(huán)保意識(shí)的提升,消費(fèi)者對(duì)環(huán)保纖維的需求也在逐漸增加,進(jìn)而推動(dòng)了全球萊賽爾纖維行業(yè)的發(fā)展。據(jù)資料顯示,2022年全球萊賽爾纖維行業(yè)市場(chǎng)規(guī)模約為15.24億美元,同比增長(zhǎng)6.5%;產(chǎn)量約為32.77萬(wàn)噸,同比增長(zhǎng)7.4%;需求量約為32.75萬(wàn)噸,同比增長(zhǎng)7.4%。

萊賽爾纖維屬于國(guó)家戰(zhàn)略性新興產(chǎn)業(yè),工藝裝備先進(jìn)、綠色環(huán)保、可實(shí)現(xiàn)資源循環(huán)利用,符合國(guó)家“十四五”規(guī)劃綱要的發(fā)展方向,在國(guó)家政策的大力支持下,行業(yè)供需規(guī)模快速擴(kuò)張。同時(shí),在行業(yè)技術(shù)、生產(chǎn)管理、市場(chǎng)營(yíng)銷(xiāo)手段不斷發(fā)展的背景下,我國(guó)萊賽爾纖維已經(jīng)初步具備由新材料向普通紡織原料轉(zhuǎn)變的基礎(chǔ)。未來(lái),隨著萊賽爾纖維產(chǎn)量的持續(xù)釋放,萊賽爾纖維與棉、麻、絲、毛等多種原料的混紡紗線將會(huì)不斷涌現(xiàn),進(jìn)而推動(dòng)萊賽爾纖維行業(yè)的發(fā)展。據(jù)資料顯示,2022年我國(guó)萊賽爾纖維產(chǎn)能約為42.5萬(wàn)噸,同比增長(zhǎng)52.9%;產(chǎn)量約為12萬(wàn)噸,同比增長(zhǎng)21.2%;需求量約為21.18萬(wàn)噸,同比增長(zhǎng)15.2%。從產(chǎn)能區(qū)域分布來(lái)看,我國(guó)萊賽爾纖維產(chǎn)能主要集中在江蘇、山東和河南三地,2022年產(chǎn)能占比分別在30.6%、24.7%和21.2%左右。

相關(guān)報(bào)告:智研咨詢(xún)發(fā)布的《中國(guó)萊賽爾纖維行業(yè)市場(chǎng)現(xiàn)狀分析及未來(lái)前景規(guī)劃報(bào)告》

從行業(yè)進(jìn)出口貿(mào)易方面來(lái)看,由于國(guó)內(nèi)萊賽爾纖維生產(chǎn)遠(yuǎn)不能滿(mǎn)足市場(chǎng)需求,因此,我國(guó)萊賽爾纖維主要以進(jìn)口為主。隨著近年來(lái)我國(guó)萊賽爾纖維需求的持續(xù)增長(zhǎng),我國(guó)萊賽爾纖維進(jìn)口規(guī)模也隨之持續(xù)擴(kuò)張。據(jù)資料顯示,2022年我國(guó)萊賽爾纖維(HS:55049000)進(jìn)口量為9.09萬(wàn)噸,同比增長(zhǎng)2.2%,進(jìn)口金額為2.65億美元,同比增長(zhǎng)49.7%;出口量為2萬(wàn)噸,同比增長(zhǎng)156.4%。出口金額為0.42億美元,同比增長(zhǎng)133.3%。從進(jìn)口分布來(lái)看,2022年我國(guó)萊賽爾纖維進(jìn)口量排名前三的區(qū)域分別為奧地利、英國(guó)和泰國(guó),占比分別為64.3%、24.7%和6.6%。

五、競(jìng)爭(zhēng)格局

萊賽爾纖維存有一定的技術(shù)壁壘,生產(chǎn)線的投資成本較高。由于投入成本高,投資風(fēng)險(xiǎn)也增大,一套菜賽爾纖維生產(chǎn)線的總投資一般需要4億以上。經(jīng)過(guò)國(guó)內(nèi)部分企業(yè)產(chǎn)線技改等項(xiàng)目實(shí)踐,目前國(guó)內(nèi)工程技術(shù)公司設(shè)計(jì)的高配置、高產(chǎn)能萊賽爾生產(chǎn)線投資成本已降至2億元/萬(wàn)噸,而蘭精公司2022年在泰國(guó)投資的10萬(wàn)噸產(chǎn)線投資額高達(dá)4億歐元。與國(guó)外同等規(guī)模項(xiàng)目相比,國(guó)內(nèi)投資強(qiáng)度顯著低于海外,且高配置的6萬(wàn)噸-10萬(wàn)噸萊產(chǎn)線工廠生產(chǎn)性能穩(wěn)定、產(chǎn)品質(zhì)量?jī)?yōu)異、生產(chǎn)成本大幅降低,具有極高的投資效益與市場(chǎng)競(jìng)爭(zhēng)力。

六、發(fā)展趨勢(shì)

規(guī)模化、集約化發(fā)展。萊賽爾纖維存有一定的技術(shù)壁壘,生產(chǎn)線的投資成本較高。由于投入成本高,投資風(fēng)險(xiǎn)也增大,一套菜賽爾纖維生產(chǎn)線的總投資一般需要4億以上,現(xiàn)在國(guó)內(nèi)已投產(chǎn)的菜賽爾纖維工業(yè)生產(chǎn)線,整體上設(shè)備還不夠完備,技術(shù)上也有待進(jìn)一步提高,部分設(shè)備還要依賴(lài)進(jìn)口,設(shè)備維修與使用的成本相對(duì)較高。國(guó)內(nèi)市場(chǎng)上的萊塞爾纖維受到技術(shù)制約,對(duì)原材料、輔料、溶劑都有比較高的要求,因此還需要不斷改進(jìn)生產(chǎn)技術(shù),通過(guò)規(guī)模化、集約化逐步降低生產(chǎn)成本,以促進(jìn)萊賽爾纖維產(chǎn)業(yè)的發(fā)展。

技術(shù)提升驅(qū)動(dòng)行業(yè)進(jìn)一步發(fā)展。我國(guó)萊賽爾纖維起步較晚,但經(jīng)過(guò)多年的技術(shù)引進(jìn)和消化吸收,國(guó)內(nèi)萊賽爾纖維生產(chǎn)企業(yè)整體研發(fā)能力與生產(chǎn)制造水平得到了明顯提升。部分優(yōu)勢(shì)企業(yè)已掌握產(chǎn)品生產(chǎn)過(guò)程中的核心工藝技術(shù),具備了自主研發(fā)和技術(shù)創(chuàng)新能力,產(chǎn)品質(zhì)量及附加值不斷提高,企業(yè)盈利能力不斷增強(qiáng),可持續(xù)發(fā)展能力不斷提升。行業(yè)技術(shù)的革新促使產(chǎn)品向高性能化、低成本化和綠色制造化方向發(fā)展;同時(shí),新材料產(chǎn)品開(kāi)發(fā)速度加快,帶動(dòng)部分高端裝備產(chǎn)業(yè)升級(jí),并反向促進(jìn)技術(shù)研發(fā)需求,推動(dòng)行業(yè)技術(shù)進(jìn)一步發(fā)展。

以上數(shù)據(jù)及信息可參考智研咨詢(xún)(www.szxuejia.com)發(fā)布的《中國(guó)萊賽爾纖維行業(yè)市場(chǎng)現(xiàn)狀分析及未來(lái)前景規(guī)劃報(bào)告》。智研咨詢(xún)是中國(guó)領(lǐng)先產(chǎn)業(yè)咨詢(xún)機(jī)構(gòu),提供深度產(chǎn)業(yè)研究報(bào)告、商業(yè)計(jì)劃書(shū)、可行性研究報(bào)告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢(xún)服務(wù)。您可以關(guān)注【智研咨詢(xún)】公眾號(hào),每天及時(shí)掌握更多行業(yè)動(dòng)態(tài)。

智研咨詢(xún) - 精品報(bào)告

智研咨詢(xún) - 精品報(bào)告

2025-2031年中國(guó)萊賽爾纖維行業(yè)市場(chǎng)現(xiàn)狀分析及未來(lái)前景規(guī)劃報(bào)告

《2025-2031年中國(guó)萊賽爾纖維行業(yè)市場(chǎng)現(xiàn)狀分析及未來(lái)前景規(guī)劃報(bào)告》共十九章,包含“十四五”期間我國(guó)區(qū)域經(jīng)濟(jì)面臨的問(wèn)題及對(duì)策,萊賽爾纖維企業(yè)制定“十四五”發(fā)展戰(zhàn)略研究分析,2025-2031年萊賽爾纖維行業(yè)項(xiàng)目投資與融資建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢(xún)

微信咨詢(xún)

![研判2025!中國(guó)5G網(wǎng)絡(luò)優(yōu)化行業(yè)產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模及重點(diǎn)企業(yè)分析:5G基站擴(kuò)張催生行業(yè)需求,帶動(dòng)行業(yè)規(guī)模顯著增長(zhǎng)[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中國(guó)海外代購(gòu)行業(yè)細(xì)分類(lèi)別、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀及發(fā)展前景研判:隨著全球化深入和互聯(lián)網(wǎng)技術(shù)進(jìn)步,海外代購(gòu)成為中國(guó)消費(fèi)者購(gòu)買(mǎi)國(guó)際品牌的重要渠道[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中國(guó)高壓斷路器行業(yè)發(fā)展歷程、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競(jìng)爭(zhēng)格局及發(fā)展趨勢(shì)分析:SF6斷路器產(chǎn)量持續(xù)下降,行業(yè)將積極開(kāi)發(fā)環(huán)保型開(kāi)關(guān)設(shè)備[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)