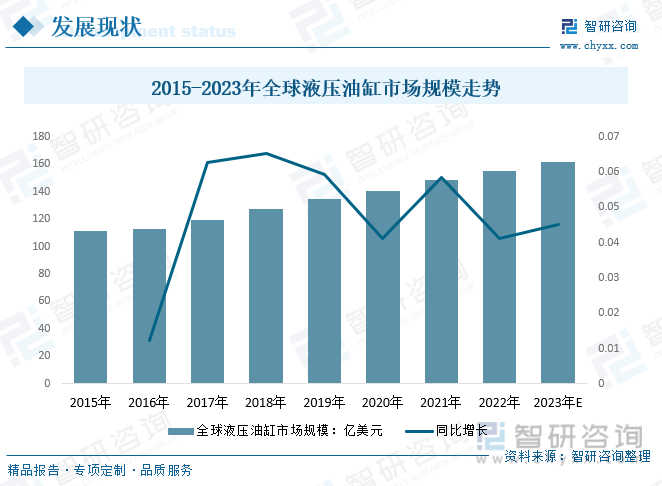

內容概要:隨著工業的發展和需求的增加,液壓油缸市場近年來呈現出穩步增長的趨勢。據不完全統計,2015年全球液壓油缸市場規模達111.25億美元,2020年全球液壓油缸市場規模達140.63億美元,預計2023年全球液壓油缸市場規模約為162億美元。

關鍵詞:液壓油缸市場規模、液壓油缸市場競爭格局、液壓油缸行業發展前景

一、定義及分類

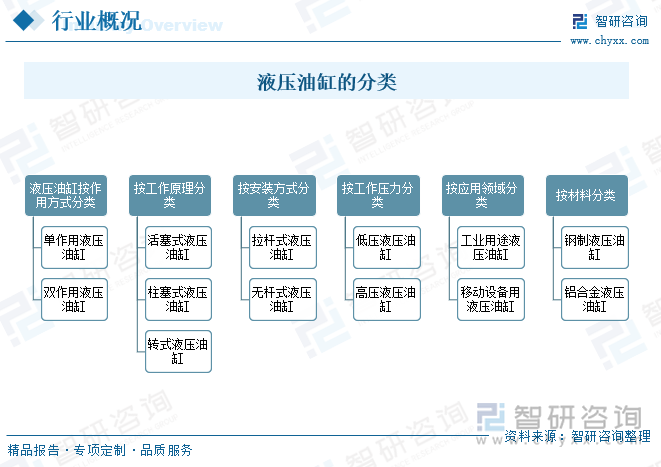

油缸也稱液壓缸是液壓系統中的一種執行元件,是液壓系統的重要組成部分.其功能就是將液壓能轉變成直線往復式的機械運動。液壓油缸按作用方式可以分為單作用液壓油缸、雙作用液壓油缸;按工作原理可以分為活塞式液壓油缸、柱塞式液壓油缸、轉式液壓油缸;按安裝方式可以分為拉桿式液壓油缸、無桿式液壓油缸;按工作壓力可以分為低壓液壓油缸、高壓液壓油缸;按應用領域可以分為工業用途液壓油缸、移動設備用液壓油缸;按材料可以分為鋼制液壓油缸、鋁合金液壓油缸。據具體的應用需求和工程要求,可以選擇適當類型的液壓油缸。不同類型的液壓油缸具有不同的特性和優點,可滿足各種工業和機械應用的需求。

二、全球液壓油缸行業分析

液壓傳動是現代工業傳動的重要形式之一,以1795年世界上第一臺水壓機誕生為產生標志,至今已有超過200年的歷史。隨著二戰后工程機械、汽車、航空航天等產業的快速發展,相關產品對傳動系統要求不斷提高,液壓逐步替代機械傳動成為現代工業裝備中最重要的能量傳動方式之一,并成為衡量機械裝備先進程度的重要標志之一。

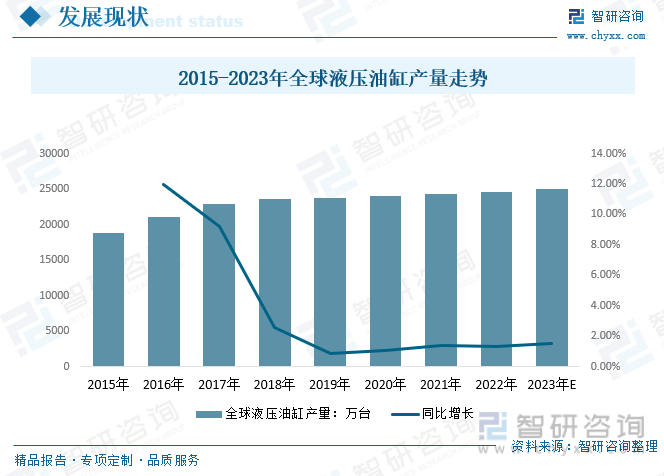

隨著全球工業快速發展的拉動下,全球液壓油缸產量穩定增長,2020年全球液壓油缸產量從2015年的18761萬臺增長至23977萬臺,預計2023年全球液壓油缸產量有望增長至25000萬臺。

液壓油缸作為一種關鍵的液壓傳動元件,廣泛應用于工程機械、冶金設備、航空航天、船舶及汽車等領域。隨著工業的發展和需求的增加,液壓油缸市場近年來呈現出穩步增長的趨勢。據不完全統計,2015年全球液壓油缸市場規模達111.25億美元,2020年全球液壓油缸市場規模達140.63億美元,預計2023年全球液壓油缸市場規模約為162億美元。

三、國內液壓油缸行業發展現狀

油缸是我國液壓產品中最為成熟的產品之一。在我國,液壓工業經過了近60年的發展,已具有相當生產實力和技術水平,尤其是近10年來下游行業的快速成長,積極推動了液壓行業的成長。液壓油缸是各種工程機械設備、煤礦機械、特種車輛和大型機械的專用零部件,伴隨著經濟不斷穩定快速發展,各項重大基礎建設進入新的發展高潮,工程機械設備需求大幅增長,液壓油缸市場需求旺盛,預計未來我國將成為世界液壓行業和油缸行業的重心。

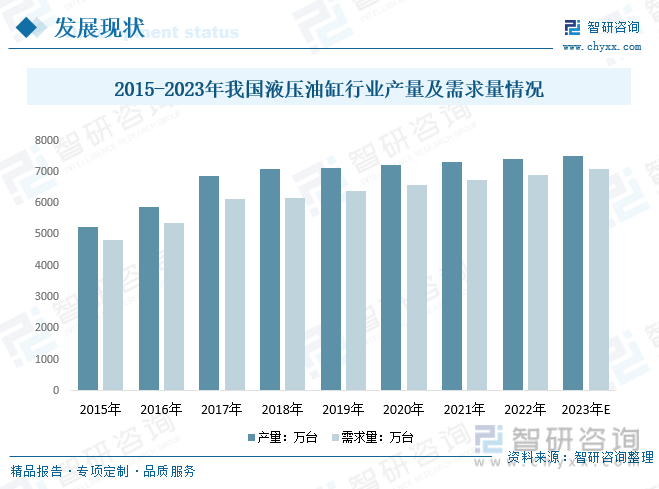

2020年我國液壓油缸行業產量從2015年的5253.1萬臺增長至7222.3萬臺,國內液壓油缸行業需求量從2015年的4816.1萬臺增長至6580.6萬臺;預計2023年我國液壓油缸行業產量有望增長至7520萬臺左右,國內液壓油缸行業需求量有望增長到7100萬臺左右。

伴隨著中國經濟的快速發展,世界制造業向中國轉移,液壓油缸作為機械裝備的支柱產業之一,有著非常大的市場空間。預計2023年我國液壓油缸行業市場規模將增長至304.29億元。

相關報告:智研咨詢發布的《中國液壓油缸行業市場深度分析及投資前景預測報告》

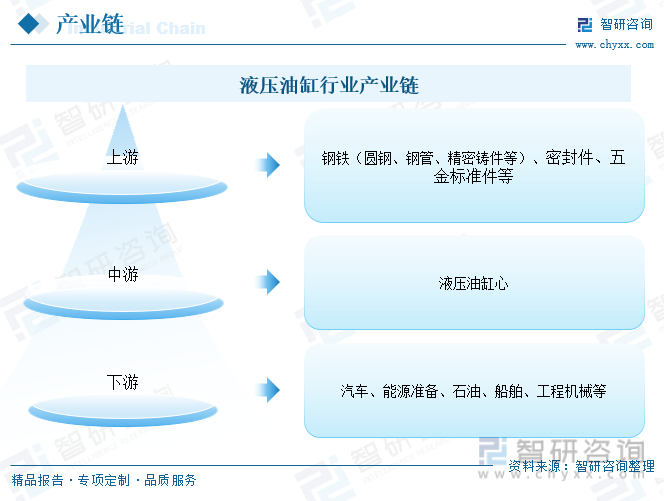

三、產業鏈

1、產業鏈結構

液壓油缸的產業鏈上游企業主要為圓鋼、鋼管、精密鑄件等鋼材制造行業及密封件、五金標準件等相關配件行業;下游行業覆蓋面較廣,目前主要應用于汽車、能源準備、石油、船舶、工程機械等油缸需求領域。

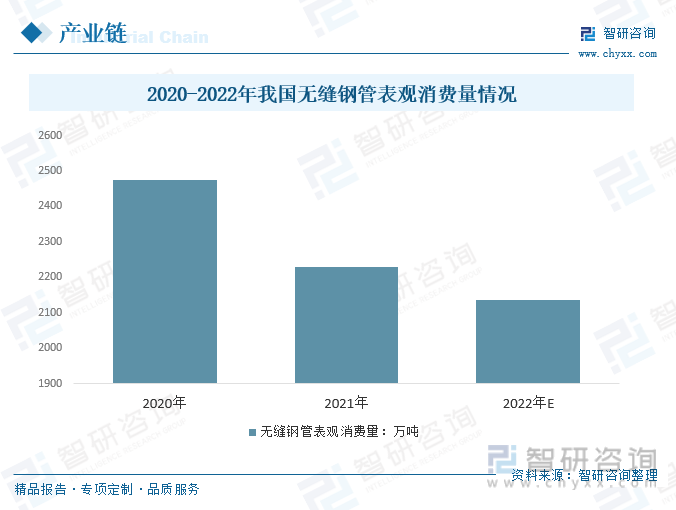

2、上游-鋼鐵(無縫鋼管)

無縫鋼管下游分布廣泛,無縫鋼管主要用于能源化工、機械行業、房地產行業、鋼結構行業、汽車行業以及部分其他行業,其中能源化工行業和機械行業是無縫鋼管最主要下游方向,也是液壓油缸的主要原材料。

近年來國內縫鋼管產量也處于逐步下滑態勢,無縫鋼管表觀消費量呈現逐步下滑態勢。2020-2022年我國無縫鋼管表觀消費量分別為2475.50萬噸、2228.00萬噸、2135.00萬噸, 2021-2022年無縫鋼管表觀消費量分別下降10.01%、4.17%。

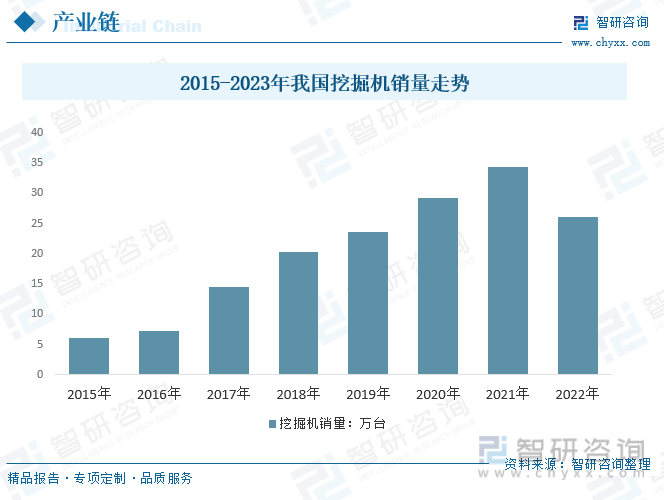

3、下游-挖掘機

液壓油缸在不同的應用領域中具有不同的需求量。根據市場調查和研究,工程機械行業是液壓油缸的主要應用領域,其次是冶金設備、船舶和航空航天等行業。其中,工程機械領域的需求量占據了總需求量的50%以上。

挖掘機已經成為工程建設中最主要的工程機械之一,它在各類工程項目中發揮著無可替代的作用。挖掘機主要用于挖掘土壤、石頭等物料,使得工程機械在各類工程項目中能夠高效地進行挖掘、轉運作業。

挖掘機的應用領域不僅限于基礎設施建設和房地產開發,還包括環保、可再生能源、國防、生物技術等領域。隨著科技的不斷進步和應用領域的不斷擴大。

2015 年我國挖掘機全年銷量跌至 6.05 萬臺,僅約為2011年高峰期的 30%。2016 -2021年我國挖掘機銷量呈逐年增長趨勢,2021年我國挖掘機全年銷量達到34.28萬臺,再創歷史新高。2022年國挖掘機銷26.13萬臺,同比下降23.8%。

四、工藝

工程機械液壓缸雖然種類較多.但是總體工藝流程大致相同,其流程如下:

活塞桿分三種結構形式,即:有桿頭活塞桿、無桿頭(如垂直直腿油缸)或后焊桿頭(如韓國挖掘機油缸工藝)活塞桿和長缸活塞桿(起重機伸縮缸)。

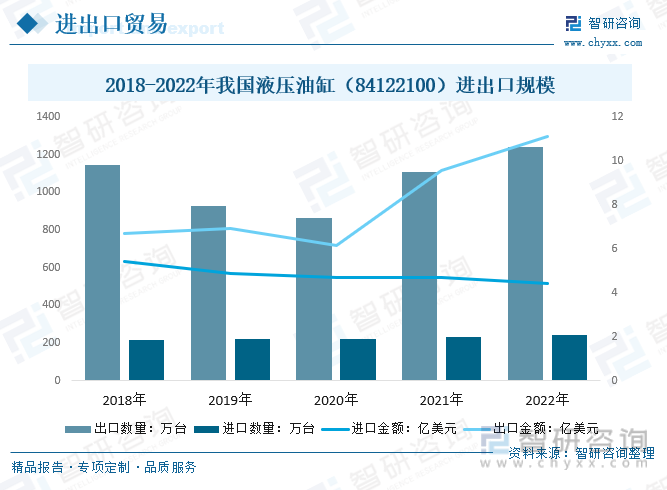

五、進出口

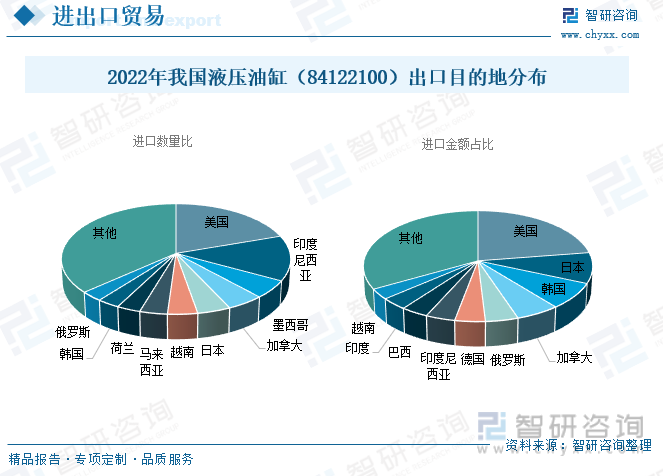

2022年挖掘機內銷的低迷,受到行業周期、疫情防控以及原材料價格震蕩等多方面因素的影響。2022年挖掘機出口的再創新高,是行業的最大亮點,我國挖掘機企業出海的趨勢明顯。2022年我國液壓油缸出口數量1240.69萬臺,較2021年增長134.42萬臺;出口金額11.12億美元,較2021年增長1.55億美元;進口數量241.5萬臺,較2021年增長10.02萬臺;進口金額4.41億美元,較2021年減少-0.27億美元。

2022年,美國是我國液壓油缸最大出口目的地,我國向美國出口液壓油缸244.81萬臺,占19.73%;出口金額2.51億美元,占22.57%。

從進口來源地來看,2022年我國從日本進口液壓油缸85.30萬臺,占35.32;進口金額0.64億美元,占14.46%;進口量排名第一,進口金額排名第三。我國從德國進口液壓油缸27.09萬臺,占11.22%;進口金額0.88億美元,占19.98%,進口量排名第四,進口金額排名第一。

六、競爭格局

1、主要品牌企業

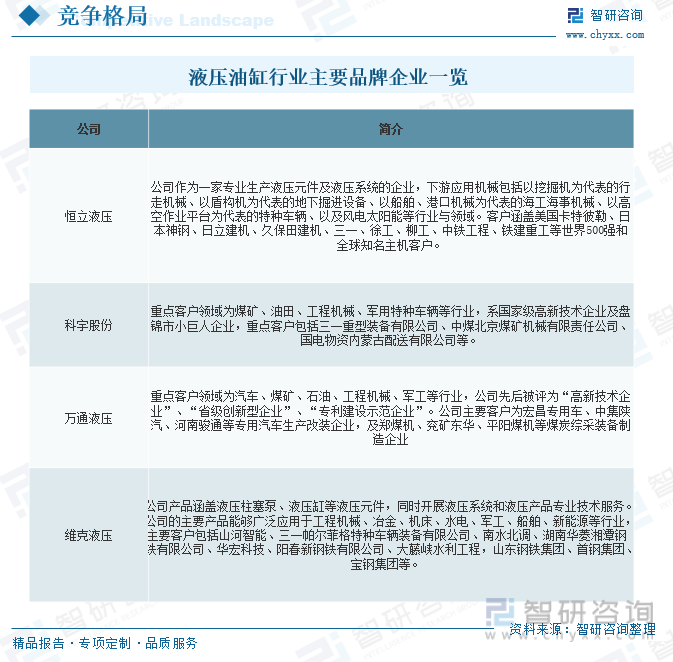

我國是液壓制造的大國,但產業大而不強,液壓油缸制造企業呈現兩極分化的格局,全國油缸生產企業數量眾多,多數企業生產規模小,產品技術含量低。僅有少數企業能夠實現規模化生產,產品的部分性能接近甚至超過國際水平,它們有括恒立液壓、科宇股份、萬通液壓、維克液壓等。

2、代表企業 -恒立液壓

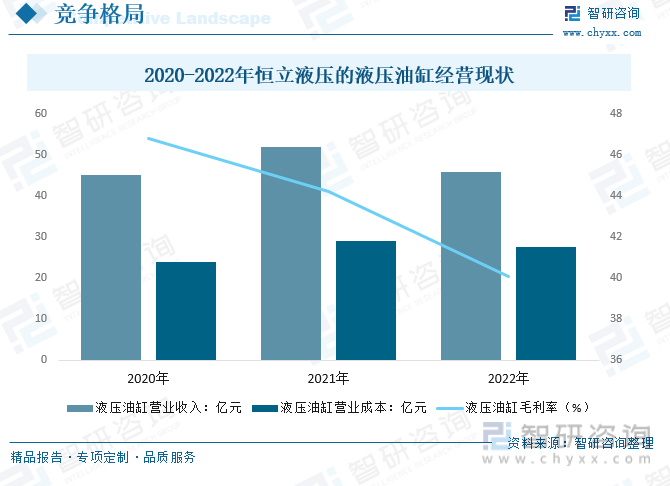

恒立液壓是一家專業生產液壓元件及液壓系統的公司。恒立液壓從液壓油缸制造發展成為涵蓋高壓油缸、高壓柱塞泵、液壓多路閥、工業閥、液壓系統、液壓測試臺及高精密液壓鑄件等產品研發和制造的大型綜合性企業。企業公告顯示,2022年恒立液壓的液壓油缸營業收入45.84億元,比上年減少11.61%;液壓油缸營業成本27.46億元,比上年減少5.1%;液壓油缸毛利率40.1%,4.11個百分點。

七、行業發展趨勢

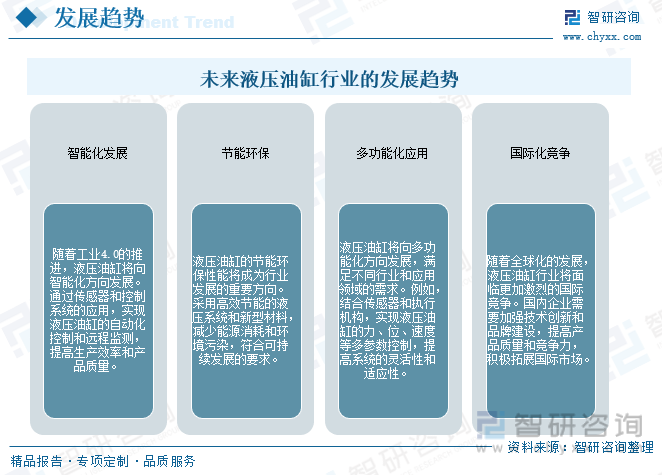

液壓油缸對于液壓機械來說是非常重要的一個部件,在整個液壓機械中扮演一個執行元件的角色,整個過程中液壓油缸就是把液壓能轉換成機械能,廣泛應用于工程機械、冶金設備、船舶、航空航天等領域。隨著科學技術的發展與進步,以及液壓油缸設備的廣泛應用,液壓油缸設備的創新發展的十分迅速。從技術總監的角度來看,中國液壓油缸的前景是非常廣闊的。

我國是液壓制造的大國,但產業大而不強。目前大多數液壓產品處于價值鏈的中低端,高端產品主要依賴進口和包括恒立在內的少數幾家國內龍頭企業。從全球市場來看,美國、中國、日本、德國、法國是全球液壓銷售的前五位國家,國際液壓市場需求總體處于持續增長趨勢。從近年市場需求分析,行走機械液壓所占市場份額不斷增強,目前約占全部液壓產品銷售額的近50%,市場在對液壓產品數量、品種需求增多的同時,也對液壓產品提出了智能化、精準化、集成化、綠色化等新的更高的要求。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國液壓油缸行業市場深度分析及投資前景預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國液壓油缸行業市場深度分析及投資前景預測報告

《2025-2031年中國液壓油缸行業市場深度分析及投資前景預測報告》共十章,包含中國液壓油缸行業重點企業分析,2025-2031年中國液壓油缸產業前景展望與趨勢預測,2025-2031年中國液壓油缸產業投資機會與風險等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國液壓油缸行業現狀(附應用領域、政策法規、供需現狀及企業格局)[圖]](http://img.chyxx.com/2022/01/34916VAHMA_m.png?x-oss-process=style/w320)