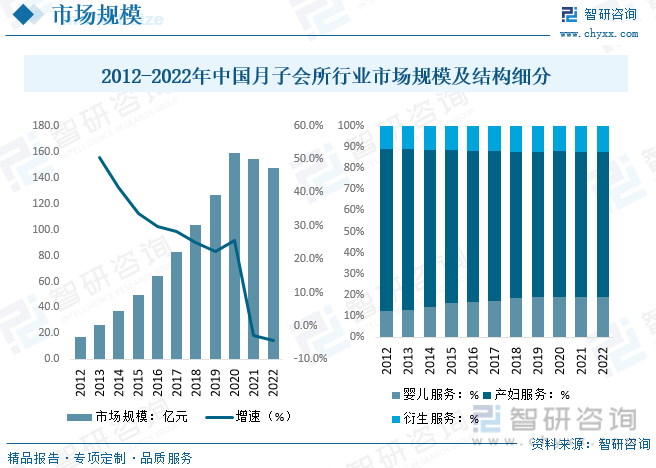

內容概況:2012-2020年,80、90婚育高峰期的到來、全面二胎政策的實施以及新生兒父母健康意識的提升,對產后母嬰服務的需求逐漸增加,月子中心“一條龍”式的母嬰服務受到新一代產婦的歡迎,2021-2022年受到疫情影響及生育率下降,導致國內市場規模小幅減少。

關鍵詞:月子會所、月子中心

一、月子會所綜述

月子中心(月子會所)是為需要產后照護的媽媽們提供專業護理的地方。月子中心為新媽媽們提供居住的場所,并且提供專人服務照顧其飲食起居,為其提供日常檢查、催乳按摩服務和嬰兒照護等一系列的服務。根據經營場所不同,月子中心可分為醫院附屬式、酒店式、獨門獨棟式和公寓式。目前,國內月子中心以酒店式和獨立獨棟式為主。另外,根據商業模式不同,月子中心可分為加盟模式和直營模式。

二、月子會所行業發展背景

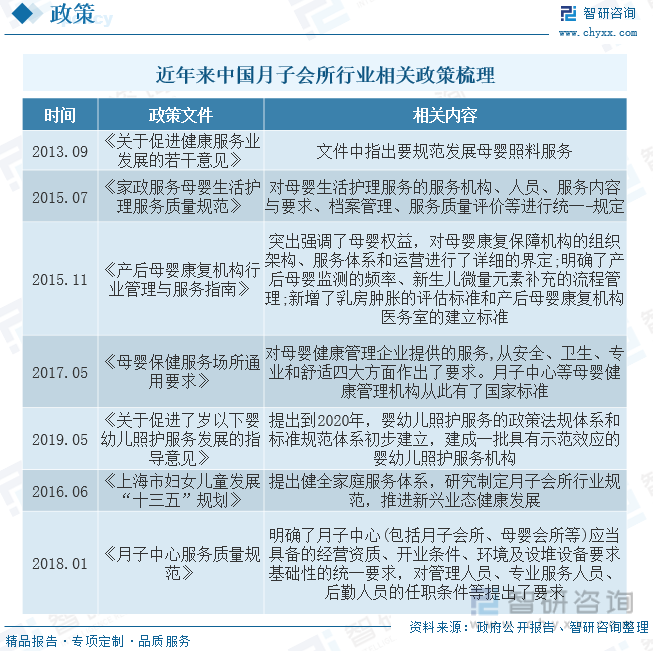

國家協同地方積極制定相關政策規范,推動月子中心供給端規范有序發展。地方政府也積極制定對產后護理機構的政策,2016年6月,上海市政府頒布《上海市婦女兒童發展“十三五”規劃》,提出健全家庭服務體系,研究制定月子會所行業規范。隨后幾年,國家和地方政府不斷推出新的監管舉措,確立相關的標準和規范,以確保月子中心健康發展。隨著規范制度的不斷完善,供給端將規范有序地推進擴容,步入高速發展階段。

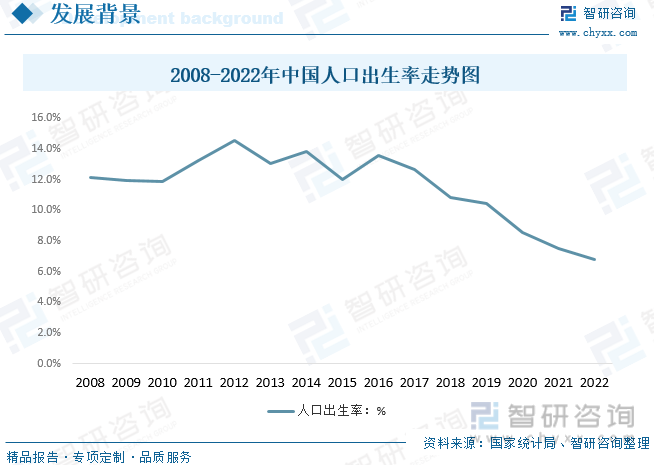

自2016年開始,我國人口出生率持續下滑,國內逐步進入深度老齡化社會。據國家統計局數據顯示,2022年我國全年出生人口數量為956萬人,比2021年減少106萬人,人口出生率從2016年的13.57%下降至2022年的6.77%。人口出生率下降主要原因一是因為育齡婦女持續減少。2022年,我國15—49歲育齡婦女人數比2021年減少400多萬人,其中21—35歲生育旺盛期育齡婦女減少近500萬人。二是受生育觀念變化、婚育推遲等多方面因素影響,2022年育齡婦女生育水平繼續下降。不過隨著人均收入及消費支出增長,月子會所消費人群快速提升的同時,人均客單價提升將成為行業新的增長點。

三、月子會所產業鏈

月子中心產業鏈上游資源供應商包括土地供應商,勞動力供應商,日用品供應商和設施供應商。中游為月子中心,為消費者提供專業的月子服務,包括對產婦的調養和對嬰兒的照護。產業鏈下游由母嬰群體消費者構成,包括產婦和嬰兒。

相關報告:智研咨詢發布的《中國月子會所行業市場競爭狀況及發展趨向分析報告》

四、月子會所行業現狀分析

從行業現狀來看,2012-2020年,80、90婚育高峰期的到來、全面二胎政策的實施以及新生兒父母健康意識的提升,對產后母嬰服務的需求逐漸增加,月子中心“一條龍”式的母嬰服務受到新一代產婦的歡迎,2021-2022年受到疫情影響及生育率下降,導致國內市場規模小幅減少。據數據顯示,2022年我國月子會所行業市場規模約為147.6億元,同比下降4.2%,細分市場結構方面,產婦服務占據主要市場,其次為嬰兒服務。

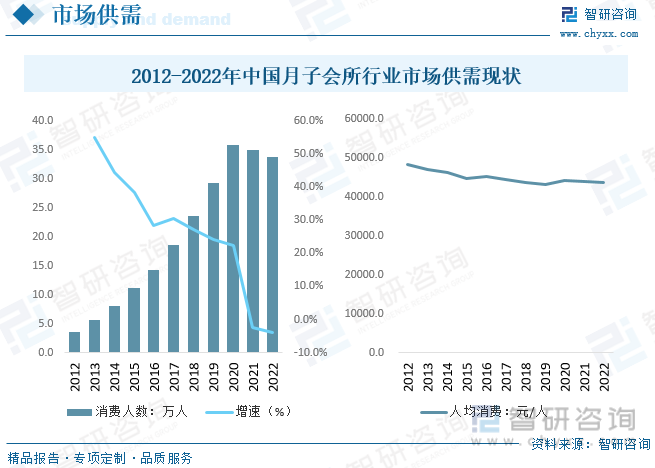

國內月子會所消費人群方面,2022年我國月子會所行業消費人群約為33.67萬人,同比下降3.9%。自2012年以來,我國月子會所人均消費保持穩步下降,2022年人均消費約為4.38萬元/人。

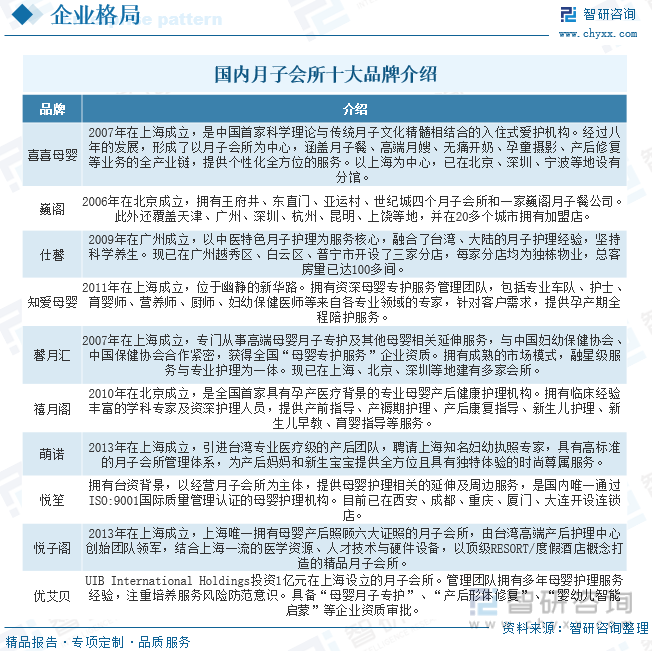

五、月子會所行業競爭情況

目前我國的月子中心行業整體競爭加劇,逐步形成三股競爭力量:首先,行業先行者憑借對母嬰生活護理服務行業發展的敏銳嗅覺,很早就意識到母嬰生活護理服務行業中的機會,搶占先機,完成了最初的技術積累,形成完整產業鏈,在客戶中初步樹立自己的品牌,具備先發優勢。其次,傳統醫療企業也看到了母嬰護理服務行業的機會,在轉型壓力下強勢介入。這些企業大多實力雄厚、具有長期的醫護基礎和豐富經驗,從一開始就關注國際主流的先進技術,具有很強的追趕實力。同時,長期穩定的母嬰護理服務市場將為這些新進入者提供較為充足的追趕時間。最后,日本、韓國及臺灣地區企業看到中國大陸母嬰生活護理服務的巨大市場后,紛紛在國內投資,這些企業攜先進的技術、管理和雄厚資金實力,將成為本土母嬰護理服務企業的最具競爭力的對手。

六、月子會所行業未來發展趨勢

在全球普遍低生育率的發展大環境下,我國的多孩政策暫時未能有效提升生育率,在未來一段時期內這一問題可能會對月子中心產業帶來系統性風險。當前階段,月子中心的企業定位持續多元,從高端向中高端擴展,在企業定位帶動下,月子中心也逐步由一線城市向其他低線級城市輻射。二是為了更好地贏得消費者認可,月子中心也在自身的硬件資源和軟件資源上尋求差異化路徑。部分月子中心在不斷提升既有的產婦、育兒服務的同時,創造更多的增值服務,以尋求服務差異性。隨著內地與香港、臺灣交流交往的逐步加深,部分港臺月子中心開始進軍內地。這也一定程度地搶占了內地月子中心的客源,進一步提高了行業競爭壓力。

1、警惕生育率帶來的系統性危機。“新時代女性”的不斷涌現以及“她經濟”的持續發展,都持續推動著媽媽群體能夠在生產、產后修復、育兒方面得到科學、專業、全方位的指導和照顧,這是月子中心產業發展的基礎。并且,全面放開“三孩政策”,增加了大齡產婦和多孩家庭的比例,進一步刺激了消費市場對月子中心的需求。在一段時期內,月子中心產業將迎來新的發展契機,產業發展前景良好。

2、業務向多元化、差異化、專業化發展。在多年的行業發展下,月子中心產業煎發完善,并且總體向專業化方向發展。根據市場調研數據顯示,超過九成消費者對月子中心表示認可,同時也有超過九成消費者認可月子中心的專業性。

3、月子中心行業準入門檻低,市場競爭激烈。月子中心行業的進入門檻比較低,企業品牌多、門店數量增長快。數據顯示,現階段子中心的門店對量仍然保持9%-10%的幅度增長,行業競爭激烈。月子中心暫未形成品牌化、規模化效應,知名品牌不多,并且行業集中度不高,這是月子中心企業的發展機遇。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國月子會所行業市場競爭狀況及發展趨向分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國月子會所行業市場競爭狀況及發展趨向分析報告

《2025-2031年中國月子會所行業市場競爭狀況及發展趨向分析報告》共九章,包含月嫂市場發展分析,催乳師發展分析,2025-2031年中國月子會所行業發展前景及趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國鋼琴培訓行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)