內容概要:目前,隨著新能源汽車+儲能雙輪驅動,鈉離子電池有望帶來進一步擴容,預計電池鋁箔市場需求將不斷增長。但由于電池鋁箔技術壁壘較高,軋制精度要求嚴苛,現有廠商新建產線和達產速度慢,均需三年以上周期。而新進入者面臨技術、良品率、設備、認證等壁壘,疊加傳統消費鋁箔市場持續向好,普遍介入意愿不強。這就使得市場處于供不應求的狀態,行業集中度較高。數據顯示,2022年上半年CR5為84%。

關鍵詞:電池鋁箔、鼎勝新材、南山鋁業

一、企業格局:行業技術壁壘較高,市場集中度較高

電池鋁箔是指鋰電池正極集流體用鋁箔,是鋰電池生產的重要原材料。其屬于鋁箔材,相較于傳統鋁箔性能指標要求更高,追求最薄的厚度、最高的強度、最高的達因值、最小的厚差、最優的版型、最潔凈的表面這六個極值,主要應用于三元電池、磷酸鐵鋰電池、鈉離子電池等。

目前,電池鋁箔需求增長主要受新能源汽車推動,同時在穩增長背景下,儲能市場也將有望拉動增長。此外,電池鋁箔還受益于鈉電池產量落地,鈉電池正負極均使用鋁箔,其使用量是鋰離子電池的兩倍以上。隨著寧德時代鈉電池產能等規劃落地,將進一步拉動電池鋁箔需求二次擴容。預計電池鋁箔市場需求有望從2022年的近30萬噸增長至2025年的70萬噸,實現翻番增長。

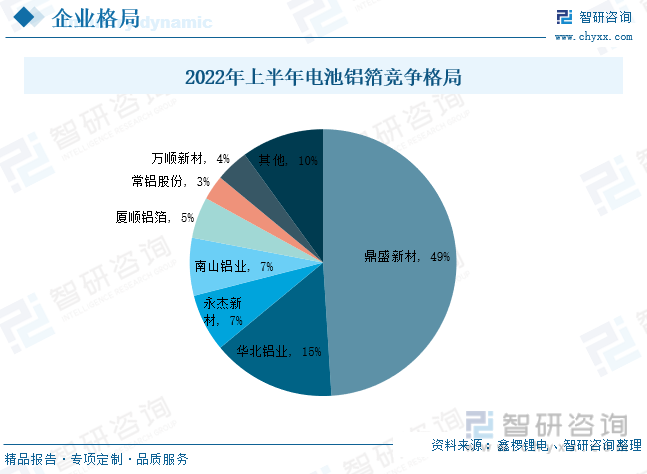

但由于電池鋁箔技術壁壘較高,軋制精度要求嚴苛,現有廠商新建產線和達產速度慢,均需三年以上周期。而新進入者面臨技術、良品率、設備、認證等壁壘,疊加傳統消費鋁箔市場持續向好,普遍介入意愿不強。這就使得市場處于供不應求的狀態,行業集中度較高。數據顯示,2022年上半年CR5為84%,其中,鼎勝新材作為行業龍頭,占比達到49%,保持市占率第一;其次華北鋁業占比達到15%;永杰新材和南山鋁業均占比達到7%。

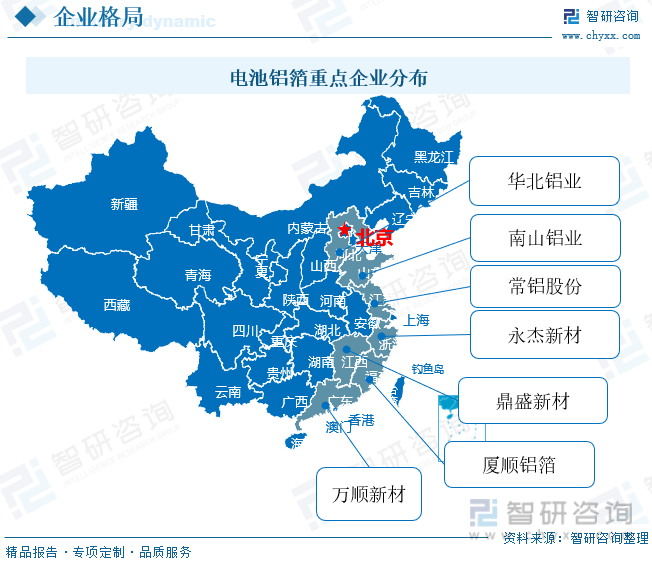

從企業地區分布來看,電池鋁箔企業主要分布在東南部沿海地區,如河北省、山東省、江蘇省、浙江省、廣東省等地。這主要是因為東南部沿海地區經濟較為發達,相關的技術水平、資金實力較高,而電池鋁箔作為技術壁壘較高的行業,則在該地區能夠實現快速發展。同時,該地區也是上下游企業的聚集地,形成了完整的產業鏈和配套設施,能大幅度提高行業的生產制造能力。

二、重點企業分析:企業經營業績承壓,不斷加快產能擴充

(一)鼎勝新材:公司積極推動電池鋁箔業務發展,不斷加快動力電池鋁箔產能擴充

鼎勝新材于2003年成立,是國內鋁箔材行業的領先者。2005-2011年期間,公司推出多款鋁箔新品,先后在空調箔及包裝箔領域獲取領先的市場地位。2013年起,公司不斷加強項目建設,積極推動電池鋁箔業務發展。2018年,公司在上交所掛牌上市,募集資金投建“年產5萬噸動力電池電極用鋁合金箔項目”。2021年,公司與寧德時代簽署電池鋁箔供貨協議。2022年與蜂巢能源簽署電池鋁箔供貨協議。經過多年發展,公司產品質量穩定可靠,多項指標位居前列,成為全國鋁箔材十強企業。

公司主要從事鋁板帶箔的研發、生產和銷售,相關產品主要包括空調箔、單零箔、雙零箔、鋁板帶、新能源電池箔等,產品廣泛應用于綠色包裝、家用、家電、鋰電池、交通運輸、建筑裝飾等多個領域。目前,公司主要采用“以銷定產”的方式進行生產,具備完善的生產管理體系和生產計劃安排機制,由前端銷售與下游客戶簽訂框架協議,并按照協議要求生產相關產品。公司銷售輻射范圍不斷擴大,涵蓋國內、國外兩個市場。在國內市場上,公司絕大部分銷售采用直銷的方式;在國外市場上,公司主要以直銷為主經銷為輔的方式。

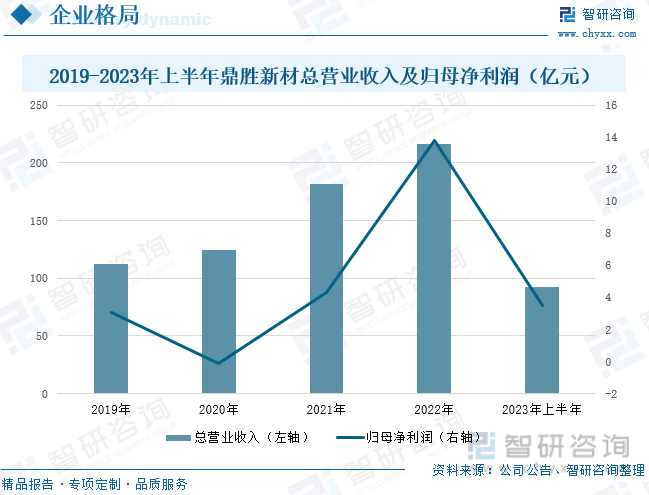

近幾年來,公司總營業收入持續增長,從2019年的112.36億元增長至2022年的216.05億元;歸母凈利潤除2020年受疫情因素影響,整體也保持上升趨勢,2022年增長至13.82億元。2023年上半年,雖然國內需求逐步恢復,但貿易局勢緊張和相關產業去庫存等問題,使得市場需求下滑明顯,上半年收入同比下降19.46%,達到92.19億元;歸母凈利潤同比下降41.28%,達到3.5億元。

2020年,受疫情因素影響,公司鋁箔產品收入增速放緩,同比僅上漲3.4%。2021年隨著市場需求的恢復,公司鋁箔產品收入恢復增長狀態,到2022年增長至184.89億元,同比上升30.06%。2023年上半年,鋁箔產品受全球經濟環境、行業周期等因素影響,市場需求量顯著降低,其中歐美國家高通脹導致消費低迷,且2022年客戶超量備貨,導致產品出口量不及預期。公司鋁箔產品收入同比下降21.9%,達到77.36億元。

公司抓住機遇率先切入鋰電池鋁箔領域,目前已快速發展成為國內鋰電池用鋁箔龍頭企業。動力電池鋁箔作為高端鋁箔產品之一,對生產工藝和生產環境有著非常高的要求,同時帶動產品附加值不斷提高。隨著國內新能源產業擴張、儲能市場以及細分領域的電動化、鈉離子電池未來的市場化,動力電池鋁箔市場需求不斷增加,這就要求企業不斷加快產能擴充。因此,加強動力電池鋁箔的國內外基地項目擴建、增產已列入公司重點發展項目,預計未來將帶動公司收入增長。

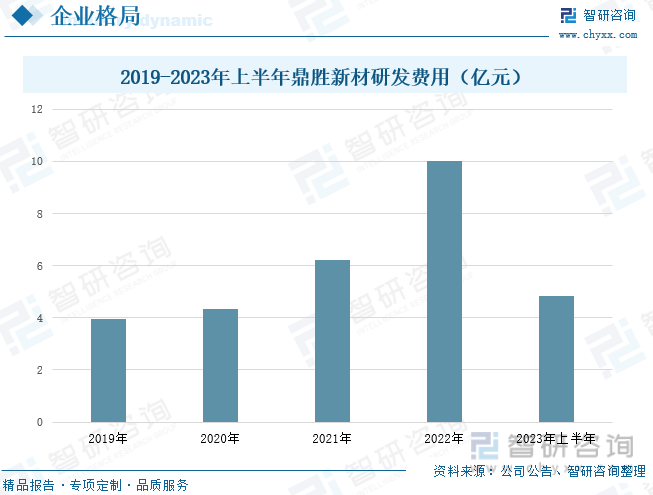

公司自成立以來一直加強鋁箔產品的研發,研發投入費用不斷增長。數據顯示,2019-2022年,公司研發費用呈現逐年攀升的增長趨勢,2022年公司研發費用同比增長60.77%,達到10億元。2023年上半年,公司研發費用達到4.84億元,較上年同期下降7.21%。上半年研發費用的下降,主要受公司收入下降所致,預計未來隨著公司收入的提高,研發費用也將恢復增長狀態。

未來,公司將以現有國內鋁箔龍頭企業地位為立足點,依托于公司規模、技術、客戶資源、產業鏈及產品結構等優勢,采取“前瞻性研發、精細化投資、規模化生產、全產品覆蓋、產業鏈整合、全球化銷售”的戰略手段,不斷鞏固公司龍頭地位,提高公司市場份額,同時,以電池鋁箔等產品為突破口,全面進入新能源、新材料等“兩新”領域,積極開發、培育及推廣“兩新”領域產品,不斷提高公司盈利能力及市場影響力,逐步發展成為產業鏈完整、產品結構合理、技術研發創新能力強、客戶覆蓋面廣、國際影響力大及引領市場發展方向的世界級鋁材加工企業。

相關報告:智研咨詢發布的《中國電池鋁箔行業發展模式分析及未來前景規劃報告》

(二)南山鋁業:持續布局高端產品領域,積極研發高性能動力電池箔

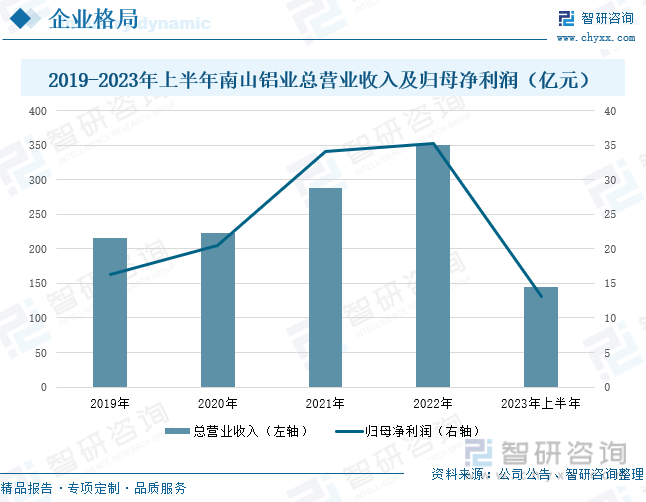

南山鋁業于1993年成立,并于1999年12月在上交所上市,是一家產銷量國內領先,鋁型材生產線水平先進的企業。公司自成立以來,不斷健全產業鏈,向上下游延伸的同時深耕鋁行業,目前已形成從熱電、氧化鋁、電解鋁、熔鑄、鋁型材/熱軋—冷軋—箔軋、廢鋁回收(再生利用)的完整鋁加工產業鏈,具有較高的抗風險能力和成本控制能力。公司主要產品包括上游產品電力、氧化鋁、鋁合金錠,下游產品涵蓋擠壓材、壓延材等多個產品類型,被廣泛應用于汽車板、新能源車用鋁板、動力電池箔空調箔等。從營業收入來看,2019-2020年,公司總營業收入整體小幅上升,這主要受到疫情的沖擊,公司收入上漲幅度與上年相比有所下滑。2021-2022年,公司收入逐漸上升,從2021年的287.25億元增長至2022年的349.51億元,這主要系公司產品銷量持續增加所致。2023年上半年,公司營業收入同比下降19.04%,達到145.01億元,這主要是因為市場需求減少以及原材料價格波動所致。

作為一家全產業鏈的鋁深加工企業,南山鋁業具有一定的成本可控和抗風險能力。目前,公司重點發展汽車板、航空板、動力電池箔等為代表的高附加值產品。高端產品的銷量約占公司鋁產品總銷量的14%,較上年同期增長約1個百分點;高端產品毛利率約占公司鋁產品總毛利率的29%,較上年同期增長約8個百分點。未來隨著高端產品的產能釋放,公司高端產品利潤占比將會進一步增加。

公司鋁箔產品主要應用于新能源、無菌包裝、罐體和罐蓋料、再生鋁、工業型材、建筑型材。其中在新能源市場上,公司作為國內高性能動力電池鋁箔核心供應商,以高標準穩定供貨,進入國內外動力電池龍頭企業供應鏈,成為寧德時代、中創新航、國軒高科、億緯鋰能等知名客戶核心供應商。未來,公司也將積極研發高性能動力電池箔,加大公司在動力電池箔高端產品方面的市場占有率,鞏固動力電池箔細分產品領域的行業地位。

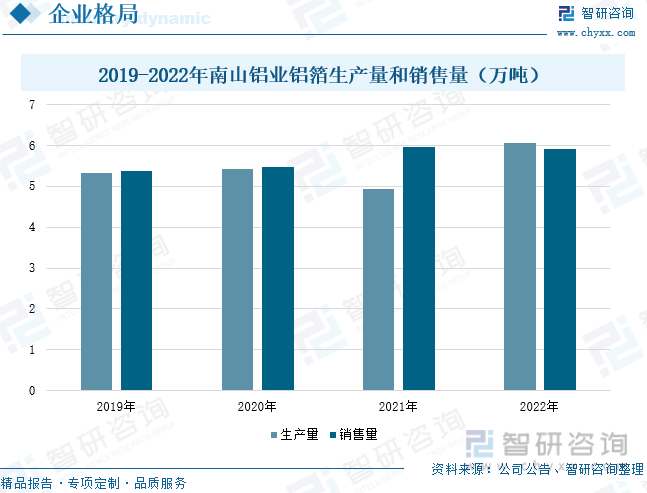

數據顯示,2019-2022年,公司鋁箔生產量和銷售量總體有所增長。2021年,公司鋁箔生產量達到4.92萬噸,較上年下降9.23%,銷售量則同比上漲8.97%,達5.95萬噸。生產量的下滑,主要是為了降低庫存,在2020年公司鋁箔庫存量增長53.13%,而到2021年庫存量將降低了63.27%,這也受益于銷售量增長的影響。2022年,公司鋁箔生產量同比下降22.97%,達6.05萬噸;銷售量同比下滑0.67%,達5.91億元,這主要是因為當期市場需求有所下滑,導致鋁箔銷售量減少。

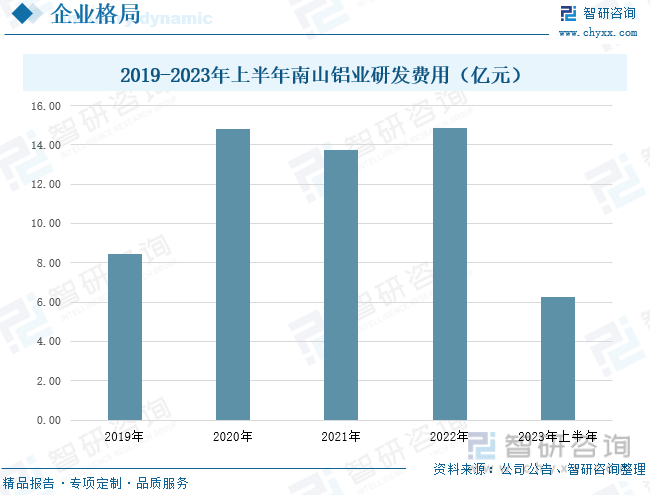

近些年來,公司持續提高自主研發能力,加強產業結構優化升級,繼續布局高端產品領域,以打開業績增長空間營收凈利潤保持高增長。在動力電池箔方面,公司致力于高端動力電池箔產品市場,重點推進以10-12μ為中心的高端產品的研發與認證工作。從研發費用來看,2019-2022年公司研發費用呈現先上升后下降,再上升的趨勢,其中在2021年,公司研發費用并未延續上年增長趨勢,同比下降7.22%,這主要是因為公司已逐步完成前期開展的部分研發項目所致。2022年,公司研發費用回升至14.86億元,同比上漲8.13%。2023年上半年,公司研發費用同比下降25.24%,達6.27億元,主要受公司總收入整體下滑,研發投入有所減少。預計未來隨著市場需求的改變,公司業績有望恢復,進而帶動研發投入的增加,進一步提高高端產品的生產能力。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國電池鋁箔行業發展模式分析及未來前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國電池鋁箔行業發展模式分析及未來前景規劃報告

《2025-2031年中國電池鋁箔行業發展模式分析及未來前景規劃報告》共十章,包含中國電池鋁箔行業重點企業分析,中國電池鋁箔行業投資機會與風險分析,2025-2031年電池鋁箔行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國電池鋁箔行業產業鏈分析:隨著新能源汽車行業的快速發展,電池鋁箔需求量增多[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)