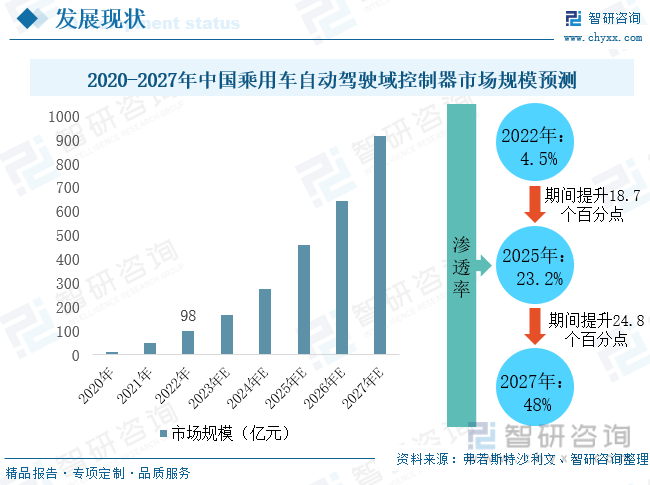

內容概況:汽車電動化、智能化已成為大勢所趨,車企積極布局新能源汽車與智能汽車領域,不斷提升汽車智能化水平。座艙域控制器、自動駕駛域控制器是現階段承載整車智能化體驗的關鍵所在。智能座艙系統成為越來越多新車型的標配,且呈現向中低端車型滲透的趨勢。高工智能汽車數據顯示,2023年上半年中國市場(不含進出口)乘用車前裝標配中控娛樂系統交付856.13萬輛,前裝標配滲透率已達到92.13%。座艙域控制器作為智能座艙的直接載體,隨著智能座艙滲透率不斷提升,座艙域控制器需求量也持續擴張。2023年上半年中國市場(不含進出口)乘用車前裝標配座艙域控制器交付117.67萬輛,同比增長67.98%,滲透率達12.7%,較2022年全年提升了4個百分點。當前正處于車企密集研發L3級自動駕駛的階段,新推出車型智能駕駛水平不斷提升,帶動自動駕駛域控制器成為車企與產業鏈相關企業布局的重點領域,市場規模不斷壯大。2022年我國乘用車自動駕駛域控制器市場規模為98億元,同比增長96%,滲透率僅為4.5%。目前智能駕駛仍處于早期發展階段,自動駕駛域控制器仍具備廣闊的發展前景,預計到2025年市場規模將達461億元,2027年市場規模進一步擴大至915億元,滲透率將接近半數。

關鍵詞:汽車域控制器市場現狀、座艙域控制器行業現狀、智能駕駛域控制器行業現狀

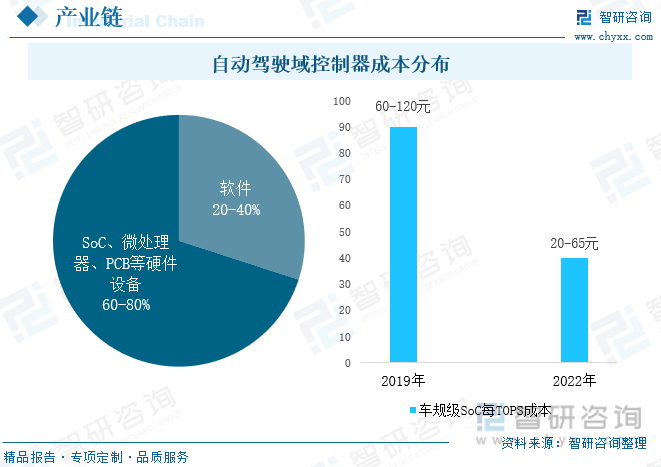

一、硬件設備為域控制器成本大頭,整體成本有所下滑

汽車域控制器是一種集成了多種功能的電子控制單元,用于管理和控制車輛的各種系統。整車電子電氣架構發展大致可劃分為模塊化階段、功能集成階段、域控制器階段、跨域融合階段、車載中央電腦和區域控制器階段、車載云計算階段6個階段,目前正處于域集中化及跨域融合的關鍵時期。整車電子電氣架構可分為動力域、車身域、底盤域、座艙域和自動駕駛域五個域,不同應用部位對域控制器產品技術、性能要求有著較大差異。動力域控制器主要控制車輛的動力總成,以保障車輛的動力安全。車身域控制器則主要負責控制內/外部車燈、雨刮、車窗等各種車身功能。底盤域控制器主要控制車輛的行駛行為和行駛姿態,確保車輛安全駕駛。近年來,隨著汽車智能化改革不斷推進,座艙域控制器與自動駕駛域控制器熱度不斷攀升,座艙域控制器主要控制車輛智能座艙中的各種電子信息系統功能,自動駕駛域控制器則是車輛實現高階自動駕駛的基礎,需要處理感知、決策、控制三個層面的算法,對產品性能要求十分高,存在明顯的技術壁壘,因此自動駕駛域控制器價值量最高,其次為座艙域控制器,相較于動力域控制器、底盤域控制器,車身域控制器技術門檻更低且單車價值量不高。

從汽車域控制器產業鏈來看,上游主要包含硬件和軟件兩部分,主控芯片為其核心硬件,多采用異構多核SoC芯片。

其次還涉及PCB、射頻器件、無頻器件等硬件設備,軟件包括虛擬機、系統內核等底層系統軟件層,功能軟件、SOA等中間層,智能座艙HMI、ADAS/AD算法等上層應用軟件層。中游則為域控總成廠商,主要分為第三方供應商(如德賽西威、均勝電子、大陸集團等)及OEM(如特斯拉、蔚來等)兩類。

硬件部件為汽車域控制器成本大頭,以自動駕駛域控制器為例,其硬件設備占總成本的60%-80%,其中車規級SoC占總成本的20-40%。近年來,隨著技術不斷進步及產品規模擴量,域控制器生產成本也有所下滑,其核心器件車規級SoC每TOPS成本由2019年的60元-120元下降至2022年的20元-65元,預計未來成本將進一步下行。

相關報告:智研咨詢發布的《中國汽車域控制器行業市場競爭態勢及未來趨勢研判報告》

二、智能座艙系統成為眾多車型標配,座艙域控制器需求旺盛

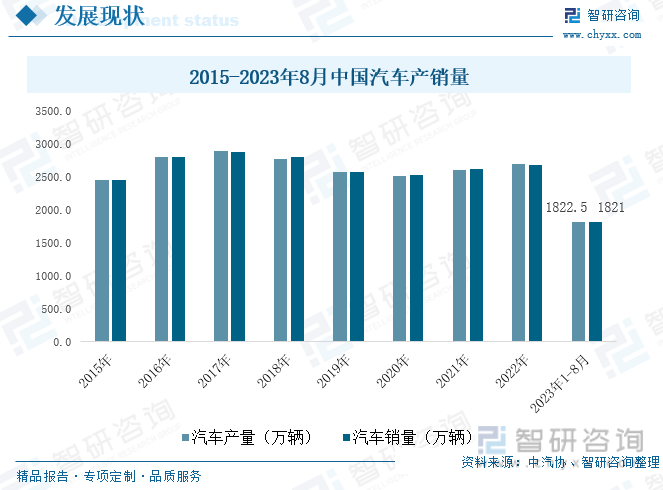

我國是全球最大的汽車產銷市場,2021年以來,在新能源汽車強勢發展拉動下,我國汽車產銷量逐漸回暖,2023年1-8月,我國汽車產銷分別完成1822.5萬輛和1821萬輛,同比分別增長7.4%和8%,其中新能源汽車產銷量分別為543.4萬輛和537.4萬輛,同比分別增長36.9%和39.2%,新能源汽車新車銷量達到汽車新車總銷量的29.5%。汽車電動化、智能化已成為大勢所趨,車企積極布局新能源汽車與智能汽車領域,不斷提升汽車智能化水平。

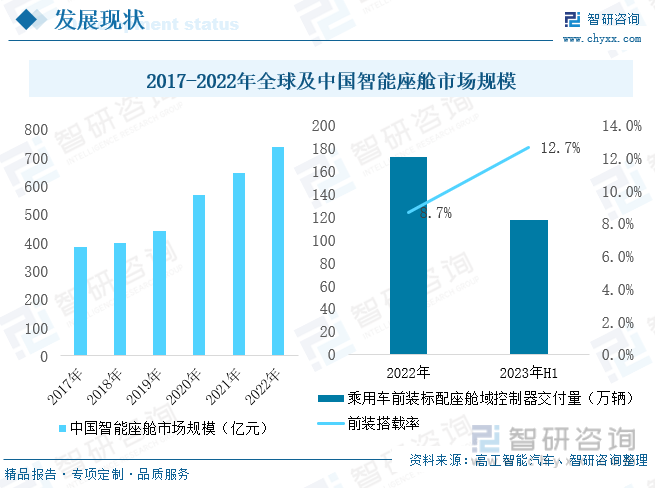

座艙域控制器、自動駕駛域控制器是現階段承載整車智能化體驗的關鍵所在。智能座艙作為汽車智能化的關鍵要素之一,目前,包括寶馬、奧迪在內的海外車企與上汽、蔚來、理想等自主品牌紛紛都在升級智能座艙系統,將多屏聯動、VR、投影等智能座艙技術作為新車型重要賣點。智能座艙系統成為越來越多新車型的標配,且呈現向中低端車型滲透的趨勢。2022年全球智能座艙市場規模達539億美元,其中中國市場規模達739億元,同比增長14%。高工智能汽車數據顯示,2023年上半年中國市場(不含進出口)乘用車前裝標配中控娛樂系統交付856.13萬輛,前裝標配滲透率已達到92.13%。

座艙域控制器作為智能座艙的直接載體,通過以太網/MOST/CAN,將HUD(抬頭顯示)、儀表、車載信息娛樂等座艙電子集成,實現“一芯多屏”,不僅具有傳統座艙電子部件,還進一步整合智能駕駛ADAS系統和車聯網V2X系統,優化了整車座艙功能的豐富性與交互性。隨著智能座艙滲透率不斷提升,座艙域控制器需求量也持續擴張,2023年上半年中國市場(不含進出口)乘用車前裝標配座艙域控制器交付117.67萬輛,同比增長67.98%,滲透率達12.7%,較2022年全年提升了4個百分點。億咖通科技、東軟集團、博泰車聯網、華為、安波福等企業在該市場具備較強的競爭實力,未來幾年座艙域控制器需求將繼續保持較高增幅,仍是汽車域控制器重要增長點。

目前,整個座艙域控制器賽道正處于硬件換代升級、軟件融合集成階段。在企業不斷加強技術創新下,市場涌現了艙泊一體、艙駕一體等多種形態控制器,艙泊一體控制器融合了泊車控制器和座艙計算平臺,可將座艙富余算力用于支持AVM,APA/RPA,場景重構等泊車功能,大大減少了主機廠的硬件成本,提高用戶的智能出行體驗。

三、智能駕駛域控制器熱度持續攀升,規模不斷壯大

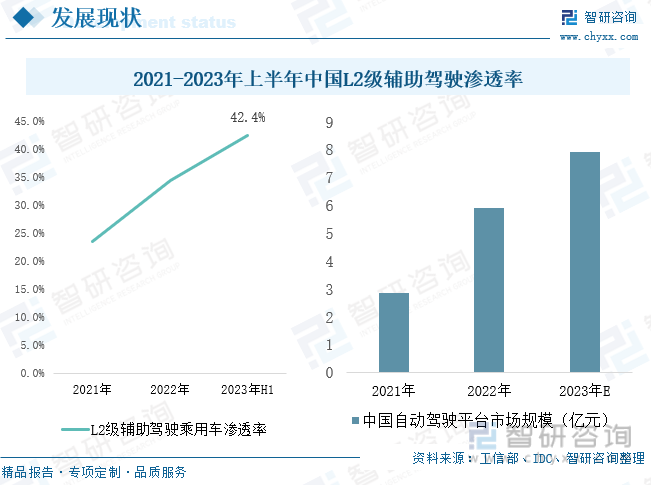

我國新能源汽車發展十分迅速,滲透率不斷提升,為智能駕駛技術提供了良好的載體。近年來,在政策支持下,我國智能駕駛行業發展取得了明顯進展,L2級智能汽車滲透率大幅提升。工信部數據顯示,2023年上半年在我國乘用車新車中,L2級輔助駕駛滲透率已達42.4%。預計2023年我國自動駕駛平臺市場規模將達7.9億元,較2022年增長超30%。目前我國仍有許多車型智能化水平仍處于L2級以下,尤其是燃油車。2023年6月,工信部表示將啟動智能網聯汽車準入和上路通行試點,支持是L3級及更高級別的自動駕駛功能商業化應用。未來在政策持續推動、技術不斷升級下,L2級輔助駕駛仍有較大的提升空間,L3級及以上自動駕駛將加速迎來規模化應用,為智能駕駛域控制器打開廣闊的發展空間。

早期ADAS系統主要采用分布式控制器架構,整個ADAS系統由4-5個ADAS子系統組成,每個子系統通常是一體機整體方案,子系統獨占所配置的傳感器,無法實現跨多個不同子系統傳感器的復雜功能。近年來,智能汽車ADAS系統設計架構發生重大變化,從傳統分布式架構向集中式架構演進,而域控制器作為集中式架構下的新產物,也迎來了飛速發展。

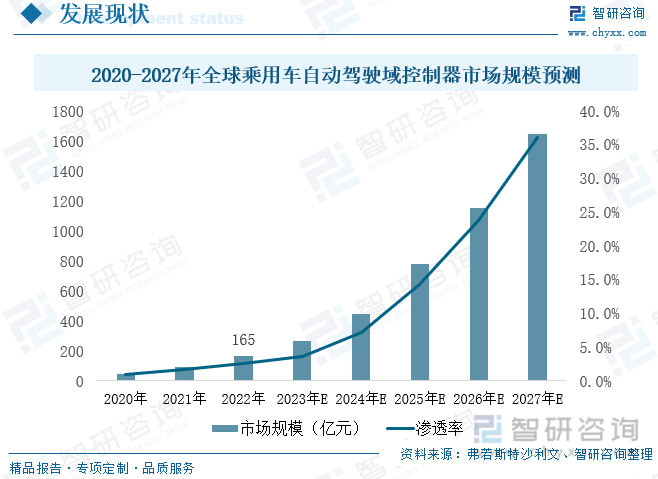

當前正處于車企密集研發L3級自動駕駛的階段,新推出車型智能駕駛水平不斷提升,帶動自動駕駛域控制器成為車企與產業鏈相關企業布局的重點領域,市場規模不斷壯大。全球乘用車自動駕駛域控制器市場規模由2020年不足50億元提升至2022年的165億元,期間滲透率也由0.9%提升至2.6%。預計未來市場規模將繼續呈現高速增長態勢,到2027年市場規模將進一步擴張至1644億元。

2022年我國乘用車自動駕駛域控制器市場規模為98億元,同比增長96%,滲透率僅為4.5%。目前智能駕駛仍處于早期發展階段,自動駕駛域控制器仍具備廣闊的發展前景,預計到2025年市場規模將達461億元,2027年市場規模進一步擴大至915億元,滲透率將接近半數。

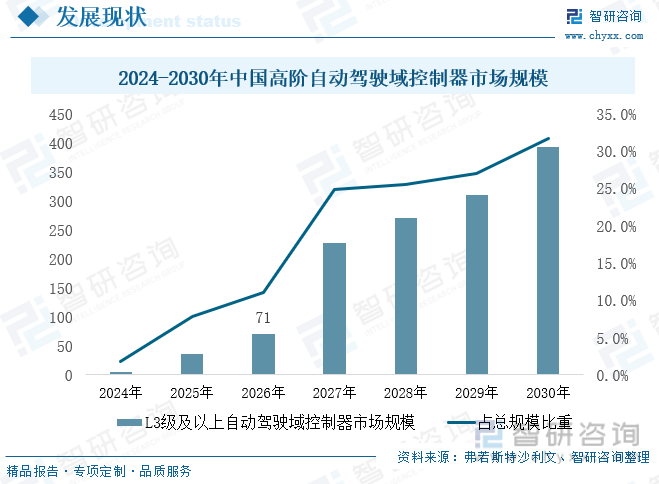

目前我國正不斷完善高階自動駕駛相關法律法規,推動L3級自動駕駛技術加速落地,同時隨著規模增加,成本逐步降低,高階智能駕駛功能可逐步由高端車型向經濟型車滲透。自動駕駛域控制器將呈現L2級域控制器與L3、L4級域控制器齊頭并進的發展趨勢。預計未來L2級域控制器將覆蓋10-20萬左右的經濟車型,L3級及以上自動駕駛域控制器規模占總規模比重將不斷提升,預計到2030年規模將達392億元,市場占比將超30%。

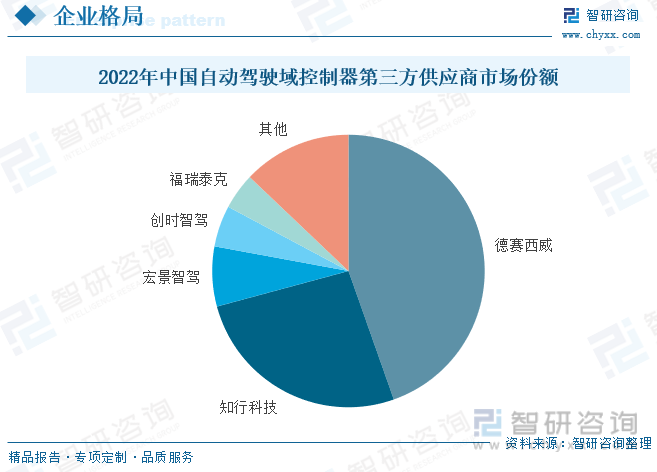

四、第三方供應商發展前景廣闊,目前市場集中度較高

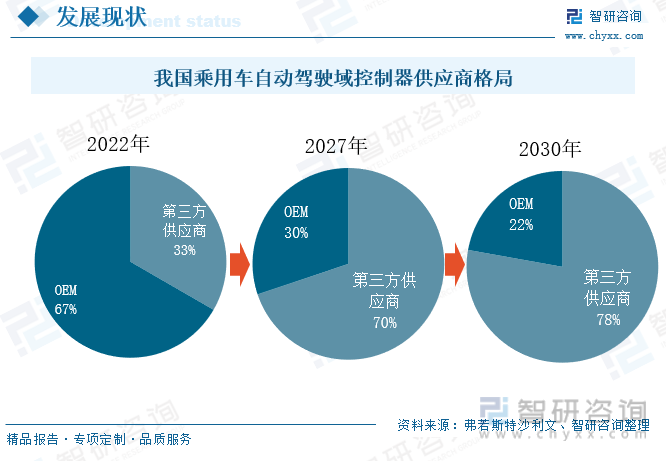

我國自動駕駛域控制器市場競爭主要分為第三方供應商與OEM兩大陣營,特斯拉、蔚來、小鵬、長城汽車等少數造車新勢力和頭部自主車企實現了自研自動駕駛域控制器,并應用于旗下車型,特斯拉采用自主研發、委外代工的生產模式;長城汽車依托聯營公司毫末智行,全面布局自動駕駛域控制器、中間件系統、自動駕駛軟件系統;比亞迪則通過合作開發與自主研發并舉,有序推進自動駕駛域控制器相關技術儲備。當前第三方供應商市場份額占比較小。但整體來看,隨著汽車智能化的快速推進,未來自動駕駛域控制器需求將不斷擴大。而整車廠短期內實現全部自研的可能性較低,且研發投入巨大,中期來看,大多數整車企業仍將依賴Tier1廠商及算法解決方案公司,第三方供應商市場份額將不斷提升,到2027年市場份額將提升至70%。

在第三方供應商中,市場集中度較高,市場份額集中在德賽西威、知行科技、宏景智駕等幾家企業手上,2022年前五家企業市場份額達87%,其中德賽西威占據了44.6%的市場份額,在自動駕駛域控制器領域具備強勁的競爭實力,旗下多個智能駕駛域控制器產品在理想、路特斯、上汽等車企車型上配套量產;知行科技市場份額為26.2%,位居第二,iDCMid和iDCHigh為當前知行科技面向乘用車量產主推的產品系列。2023年1月,其自研的行泊一體域控制器iDCMid產品正式量產,已獲得了長城、奇瑞、東風及極星等多家車企的定點函,截至6月末,成功交付了1480個iDCMid。iDCHigh預計在2024年實現量產。其余企業市場份額占比均小于10%。目前,已有越來越多的企業布局自動駕駛域控制器領域,行業競爭將愈發激烈。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國汽車域控制器行業市場競爭態勢及未來趨勢研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國汽車域控制器行業市場競爭態勢及未來趨勢研判報告

《2024-2030年中國汽車域控制器行業市場競爭態勢及未來趨勢研判報告》共十章,包含中國汽車域控制器重點企業,汽車域控制器投資建議,中國汽車域控制器未來發展預測及投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢