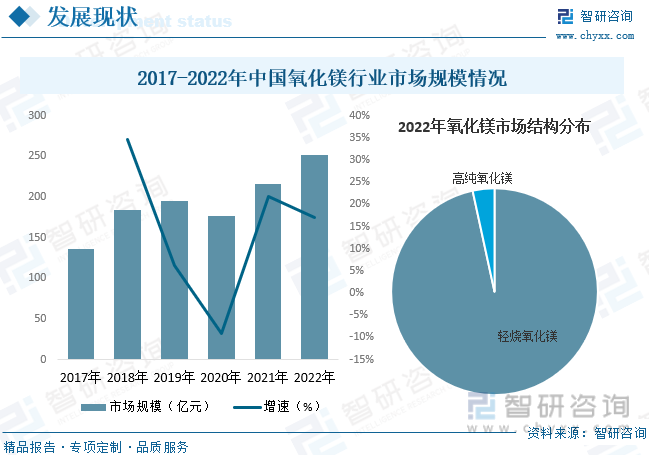

內容概況:隨著我國氧化鎂行業的快速發展及下游需求的持續增長,近年來我國氧化鎂行業市場規模整體呈增長的趨勢。據資料顯示,2022年我國氧化鎂行業市場規模為252.14億元,同比增長17.1%。其中,輕燒氧化鎂市場占比為96.6%;高純氧化鎂市場占比為3.4%。

關鍵詞:氧化鎂行業發展趨勢 氧化鎂行業競爭格局 氧化鎂行業市場規模 氧化鎂行業供需情況

一、概述

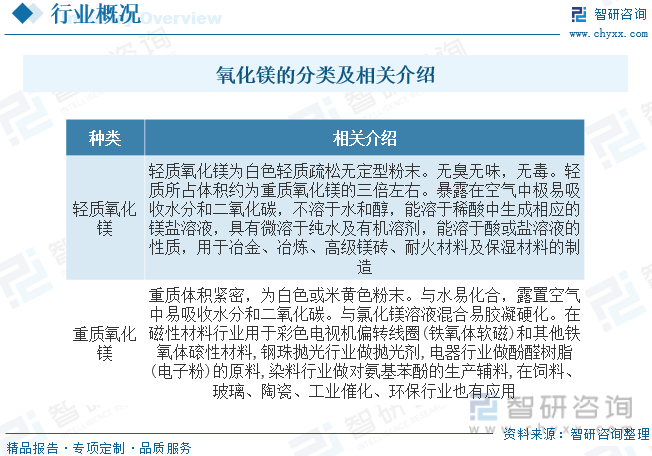

氧化鎂,是一種無機化合物,化學式為MgO,是鎂的氧化物,是一種離子化合物,常溫下為白色固體。氧化鎂以方鎂石形式存在于自然界中,是冶鎂的原料。氧化鎂有高度耐火絕緣性能。經1000℃以上高溫灼燒可轉變為晶體,升至1500-2000℃則成死燒氧化鎂(鎂砂)或燒結氧化鎂。氧化鎂主要可分為輕質氧化鎂和重質氧化鎂兩種,隨著產業化升級及高新技術功能材料市場的需求和發展,氧化鎂產品種類也隨之不斷豐富,研發生產出用于高級潤滑油、高級鞣革提堿、食品、醫藥、硅鋼、高級電磁、高純氧化鎂等一系列高新精細氧化鎂產品。

二、產業鏈

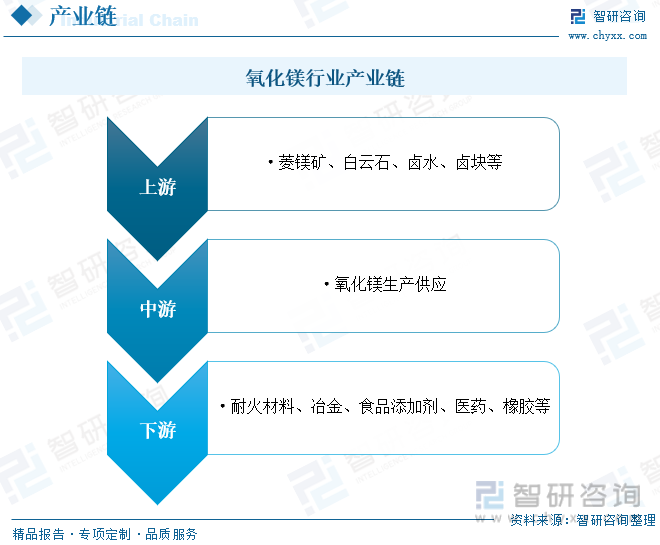

氧化鎂行業產業鏈上游為原材料供應環節,主要包括菱鎂礦、白云石、鹵水、鹵塊等;中游為氧化鎂生產供應環節;下游主要應用于耐火材料、冶金、食品添加劑、醫藥、橡膠等領域。

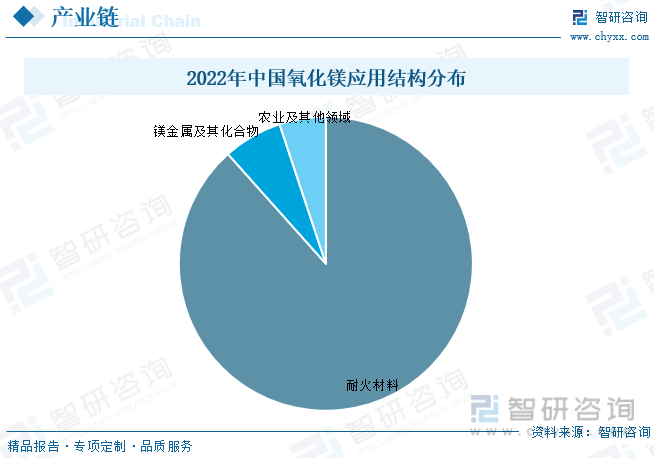

目前,國內氧化鎂行業客戶主要集中在耐火材料領域、鎂金屬及化合物和農業、環保、制造業等。具體來看,2022年我國氧化鎂下游需求市場中,耐火材料需求占比最高,為88.4%;其次為鎂金屬及其化合物,需求占比為6.5%;農業及其他領域需求占比為5.1%。

三、發展現狀

氧化鎂被世界定為保溫材料之一,它的導熱系數在0.07W/(m.k)以下,就其保溫功能來講是難得的保溫材料。氧化鎂還具有耐高溫穩定性的特點,高溫到1700℃分子結構不起任何變化,世界大部分煉鋼爐中采用此種保溫材料。目前,世界上以海水為原料生產高純氧化鎂已成為成熟技術,在西方國家海水和鹵水為原料生產的氧化鎂比例更大一些,美國、日本、英國、意大利、愛爾蘭、墨西哥、挪威、希臘等國家相繼建廠,并得以推廣,并得到迅速發展。據資料顯示,2022年全球氧化鎂行業市場規模為2.73億美元,同比增長23.5%;產量為2599.3萬噸,同比增長5.1%;需求量為2589.8萬噸,同比增長5.1%。

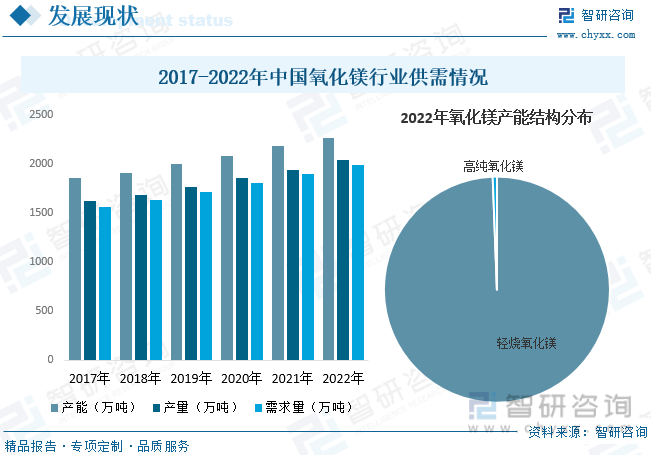

我國是世界上生產鎂化合物的主要國家之一,但目前國內鎂化合物的生產仍處于粗制初級產品階段,遠遠不能滿足國民經濟發展的需要。氧化鎂作為鎂的系列產品中的主要品種之一,屬于基本無機鹽產品,因其性能好,用途廣泛等諸多特點,在眾多的無機鹽產品中占有相當重要的地位,在我國已有數十年生產歷史,產品的生產工藝已基本成熟可靠。由于近幾年來工業氧化鎂用途不斷開發,其應用領域不斷擴大,使得工業氧化鎂的需求不斷上升,刺激我國氧化鎂行業快速發展。據資料顯示,2022年我國氧化鎂產能為2264.5萬噸,同比增長4%;產量為2034.8萬噸,同比增長4.8%;需求量為1989.1萬噸,同比增長5%。其中輕燒氧化鎂產能占比為99.4%;高純氧化鎂產能占比為0.6%。

隨著我國氧化鎂行業的快速發展及下游需求的持續增長,近年來我國氧化鎂行業市場規模整體呈增長的趨勢。據資料顯示,2022年我國氧化鎂行業市場規模為252.14億元,同比增長17.1%。其中,輕燒氧化鎂市場占比為96.6%;高純氧化鎂市場占比為3.4%。

相關報告:智研咨詢發布的《中國氧化鎂行業市場供需態勢及發展前景研判報告》

從行業價格走勢方面來看,近年來,我國氧化鎂整體市場均價呈緩步增長的趨勢,由2015年的896元/噸增長至2022年的1292元/噸。高純氧化鎂方面,由于近年來國內氧化鎂生產技術的進步,國產高純氧化鎂供應持續增加,因此,高純氧化鎂價格整體呈下降的趨勢,由2015年的17269元/噸下降至2022年的9407元/噸。

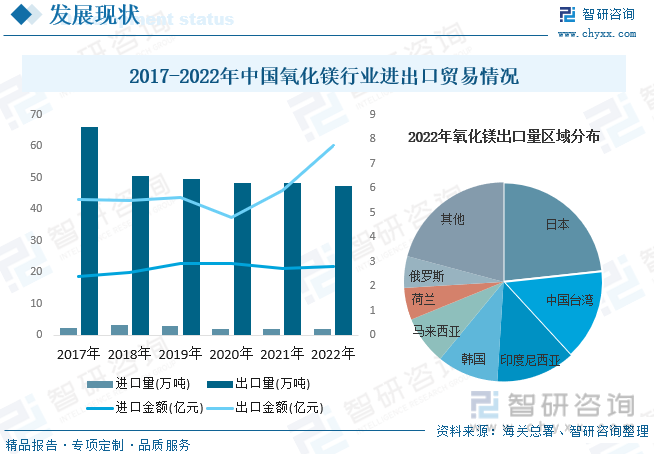

從行業進出口方面來看,目前,我國氧化鎂市場主要以出口為主,出口量遠大于進口量,但由于技術等因素影響,高端氧化鎂主要依賴于進口,因此我國氧化鎂出口金額較進口金額差距不大。隨著近年來國內氧化鎂需求的快速增長,我國氧化鎂出口量有所下滑。據資料顯示,2022年我國氧化鎂進口量為1.8萬噸,進口金額為.8億元;出口量為47.5萬噸,出口金額為7.73億元。從出口分布來看,2022年我國氧化鎂出口量排名前三的區域分別為日本、中國臺灣和印度尼西亞,占比分別為23.29%、14.89%和2.81%。

四、競爭格局

從我國氧化鎂產業市場競爭態勢來看,產業需求規模的增長導致行業內參與企業呈明顯上升態勢,我國氧化鎂行業大型公司生產規模不斷擴大,大型氧化鎂廠商產銷率相對較高,中小氧化鎂廠商則由于規模小、能耗高、產品質量不穩定而面臨生存困境。依據國家產業政策方向的指引,我國氧化鎂行業目前正進行業內部的結構性調整,預計未來氧化鎂行業的產能集中度將進一步提升,具有規模化、技術化優勢的大型氧化鎂企業將在市場競爭中保持優勢地位,中小氧化鎂企業將逐步被淘汰出局。目前,我國氧化鎂行業領先企業有河北鎂神科技股份有限公司、河南強宏鎂業科技股份有限公司、上海實業振泰化工有限公司、海城市廣金源氧化鎂制造有限公司等。

五、發展趨勢

產品高端化發展。我國對氧化鎂和氧化鎂深加工產品的研究開發在80年代以后逐步受到了重視。但由于起步較晚,仍然存在品種單一、檔次低、產量小、消費結構不合理的問題,形成了低端氧化鎂供大于求,而附加值高,市場需求增長較快的高純氧化鎂、活性氧化鎂卻大量依靠進口的尷尬局面。目前,我國現有氧化鎂產品結構已不能適應市場需求的變化,普通氧化鎂不宜再上新裝置,應著力開發性能優良的高純活性氧化鎂,并逐步通過引進國外先進的技術及設備,將氧化鎂行業的發展重心逐步由氧化鎂轉向高端氧化鎂,以滿足國內市場需求,進一步增強國際競爭能力。

產業集中度緩步提升。目前,國內氧化鎂廠家綜合開工率不高,除因銷售價格上不去等市場因素外,產能擴充過快、下游需求不能及時跟上仍然是企業不能有效提高開工率的主要原因。另外,因氧化鎂屬化工產品,企業環保生產把關較嚴,導致國內一些廠家相繼停產,再次出現了區域間不平衡,未來國內生產企業面臨重新洗牌的考驗。在行業高速發展中,中小企業的生存問題日趨突出,一批企業將會被市場所淘汰。產業集中度逐步提高,行業整合初見成效。一是企業并購活躍,擴張步伐加快;二是名牌戰略快速推進,市場向強勢品牌集中。在這兩大力量的推動下,產業的集中度緩步提高。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國氧化鎂行業市場供需態勢及發展前景研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國氧化鎂行業市場供需態勢及發展前景研判報告

《2025-2031年中國氧化鎂行業市場供需態勢及發展前景研判報告》共十四章,包含氧化鎂行業領先企業發展分析,2025-2031年氧化鎂行業發展趨勢及影響因素,2025-2031年氧化鎂行業投資方向與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢