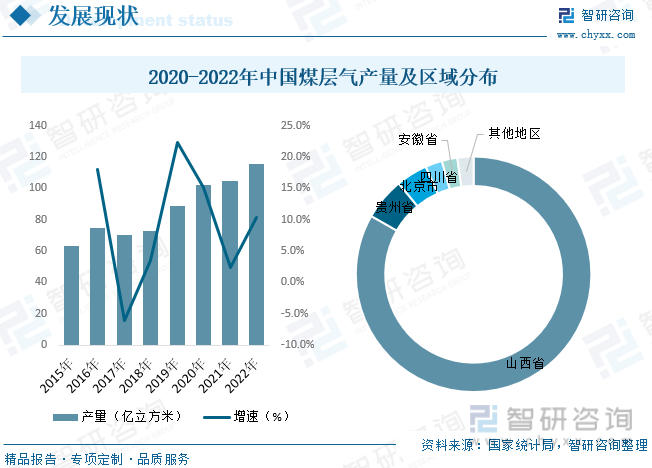

內(nèi)容概述:由于國(guó)內(nèi)的巨大資源存量等客觀情況已經(jīng)確定了在比較長(zhǎng)的一段時(shí)間里,煤炭作為國(guó)內(nèi)的重要基礎(chǔ)資源而難以取代。近年來我國(guó)煤層氣產(chǎn)量整體呈上升態(tài)勢(shì),產(chǎn)量從2015年的63.39億立方米增長(zhǎng)至2022年的115.49億立方米,2015-2022年CAGR為8.95%,其中山西省煤層氣產(chǎn)量占比全國(guó)總產(chǎn)量83.24%,處于全國(guó)領(lǐng)跑地位。

關(guān)鍵詞:煤層氣行業(yè)政策、煤層氣行業(yè)產(chǎn)業(yè)鏈、煤層氣儲(chǔ)量、煤層氣產(chǎn)量、煤層氣競(jìng)爭(zhēng)格局、煤層氣前景展望

一、煤層氣行業(yè)概述

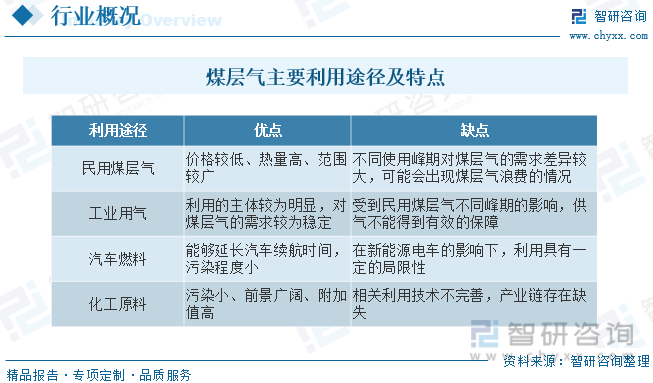

煤層氣是指儲(chǔ)存在煤層中以甲烷為主要成分、以吸附在煤基質(zhì)顆粒表面為主、部分游離于煤孔隙中或溶解于煤層水中的烴類氣體,是煤的伴生礦產(chǎn)資源,屬非常規(guī)天然氣,是近一二十年在國(guó)際上崛起的潔凈、優(yōu)質(zhì)能源和化工原料。煤層氣作為一類以吸附形式貯存于煤層內(nèi)的非常規(guī)氣體,在礦井中煤層氣又稱為“瓦斯”,其組成同普通天然氣體大致一樣,完全能夠同普通天然氣體混合運(yùn)輸和使用,并可以成為同普通天然氣體同樣的優(yōu)質(zhì)能源和化工原料。只要有煤礦的地區(qū)就在一定程度上賦存著煤層氣。在對(duì)煤層氣的運(yùn)輸模式上,通常有管道、液化槽、壓縮槽車、吸附儲(chǔ)運(yùn)等運(yùn)輸形式,其利用途徑及特點(diǎn)如下:

二、中國(guó)煤層氣行業(yè)相關(guān)政策

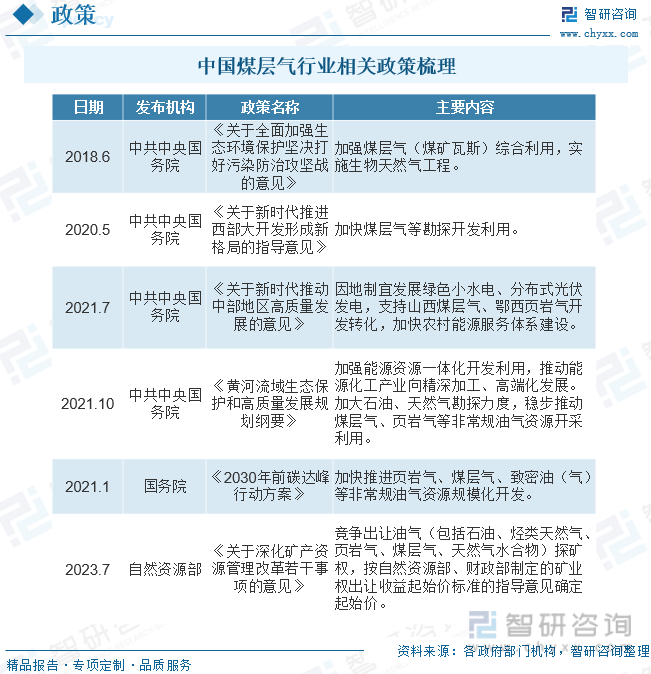

在煤層氣產(chǎn)業(yè)發(fā)展初期,我國(guó)出臺(tái)了許多鼓勵(lì)煤層氣開發(fā)利用的優(yōu)惠政策。近年來,國(guó)內(nèi)天然氣消費(fèi)量增速較快,對(duì)外依存度不斷攀升,煤層氣等非常規(guī)天然氣的開發(fā)越來越受到重視,非常規(guī)天然氣也邁入加快發(fā)展的重要機(jī)遇期。稅收方面,國(guó)家對(duì)煤層氣抽采企業(yè)的增值稅一般納稅人抽采銷售煤層氣實(shí)行增值稅先征后退政策。

三、煤層氣行業(yè)產(chǎn)業(yè)鏈

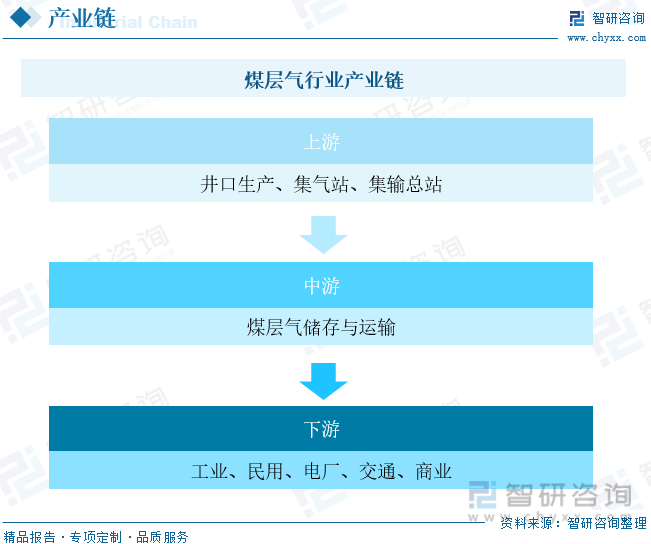

我國(guó)煤層氣生產(chǎn)商的銷售方式按各項(xiàng)目與天然氣輸送基礎(chǔ)設(shè)施的距離而不同。大致包括管道銷售、液化天然氣銷售(LNG)、壓縮天然氣銷售(CNG)。煤層氣和天然氣混輸混用,終端用戶與天然氣終端基本一致,包括:工業(yè)、民用、電廠、交通和商業(yè)。

油氣行業(yè)的建設(shè)和發(fā)展中,油氣管道是重要的工建設(shè)內(nèi)容,其應(yīng)用范圍十分廣闊。為了滿足我國(guó)在經(jīng)濟(jì)發(fā)展過程中對(duì)于油氣資源的需求,國(guó)家不斷擴(kuò)大了對(duì)于油氣管道的建設(shè)投入。油氣管道工程的規(guī)模和里程都在不斷的增加。與公路、鐵路、水路、航空等運(yùn)輸方式相比,管道運(yùn)輸具有成本低、損耗少、油氣運(yùn)輸量大、安全性能高等優(yōu)勢(shì),是油氣輸送的重要手段。據(jù)統(tǒng)計(jì),2015-2022年我國(guó)管道輸油(氣)里程不斷增長(zhǎng),截至2022年管道輸油(氣)里程達(dá)到13.64萬公里。

相關(guān)報(bào)告:智研咨詢發(fā)布的《中國(guó)煤層氣行業(yè)市場(chǎng)供需規(guī)模及未來前景分析報(bào)告》

四、中國(guó)煤層氣行業(yè)發(fā)展現(xiàn)狀分析

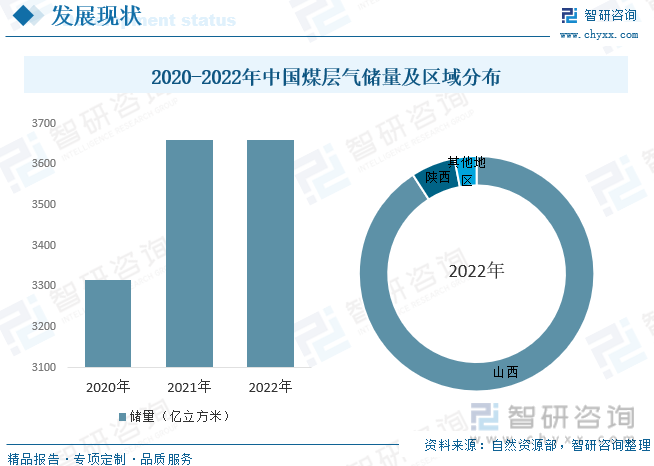

煤層氣開發(fā)具有“一舉三得”的多維價(jià)值,不僅有利于煤礦安全生產(chǎn)、減少煤礦瓦斯事故,也有利于優(yōu)化能源結(jié)構(gòu)、補(bǔ)充清潔能源,更有利于碳減排而助力推進(jìn)碳達(dá)峰碳中和目標(biāo)。我國(guó)煤層氣地面開發(fā)試采研究始于20世紀(jì)70年代,經(jīng)過近40年的不斷發(fā)展,煤層氣勘探開發(fā)理論與技術(shù)取得明顯進(jìn)展,我國(guó)煤層氣產(chǎn)業(yè)初具規(guī)模,在山西、陜西、貴州、新疆、內(nèi)蒙古等地開展了煤層氣的勘探開發(fā),目前已形成沁水盆地和鄂爾多斯盆地東緣兩大煤層氣產(chǎn)業(yè)基地,開發(fā)潘莊、樊莊、鄭莊、保德、大吉、延川南、川南等27個(gè)煤層氣田。據(jù)統(tǒng)計(jì),2022年全國(guó)煤層氣探明儲(chǔ)量為3659.69億立方米,其中山西省儲(chǔ)量為3326.43億立方米,占比90.89%,其次為陜西省,儲(chǔ)量為222.3億立方米,占比6.07%,其他地區(qū)合計(jì)占比3.03%。

我國(guó)的煤層氣資源儲(chǔ)量豐富,對(duì)于這一新型能源進(jìn)行合理的開發(fā)和利用,將會(huì)有利于改善我國(guó)的能源結(jié)構(gòu),降低溫室氣體排放量,減少對(duì)大氣的污染,能夠從根源上解決煤礦的安全問題,促進(jìn)我國(guó)經(jīng)濟(jì)的長(zhǎng)期、穩(wěn)定發(fā)展。改革開放后,國(guó)內(nèi)經(jīng)濟(jì)一直維持著高速經(jīng)濟(jì)發(fā)展,資源消費(fèi)也隨之提高。我國(guó)能源消費(fèi)相當(dāng)于目前全球資源消耗總額的一半。即使能持續(xù)實(shí)現(xiàn)下降,也仍然會(huì)占目前世界能耗的大部分。但是,由于國(guó)內(nèi)的巨大資源存量等客觀情況已經(jīng)確定了在比較長(zhǎng)的一段時(shí)間里,煤炭作為國(guó)內(nèi)的重要基礎(chǔ)資源而難以取代。將“貫徹以煤炭資源為主體、電能為中樞、油氣和新動(dòng)能全面提升的能耗策略”。近年來我國(guó)煤層氣產(chǎn)量整體呈上升態(tài)勢(shì),產(chǎn)量從2015年的63.39億立方米增長(zhǎng)至2022年的115.49億立方米,2015-2022年CAGR為8.95%,其中山西省煤層氣產(chǎn)量占比全國(guó)總產(chǎn)量83.24%,處于全國(guó)領(lǐng)跑地位。

五、中國(guó)煤層氣行業(yè)重點(diǎn)企業(yè)

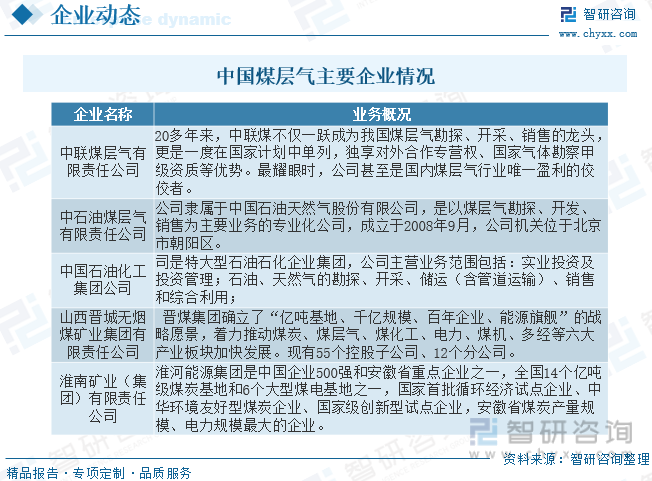

目前,我國(guó)煤層氣產(chǎn)業(yè)主要分布在四個(gè)主要產(chǎn)區(qū):華北、東北、華南和西南。除了國(guó)有大型企業(yè)外,還有一些私營(yíng)企業(yè)和外企參與了煤層氣的開發(fā),形成了較為龐雜的競(jìng)爭(zhēng)格局。國(guó)有大型企業(yè)是煤層氣行業(yè)的主要競(jìng)爭(zhēng)者,其規(guī)模龐大,技術(shù)實(shí)力雄厚,資金充裕,具有較強(qiáng)的市場(chǎng)競(jìng)爭(zhēng)力。目前,中國(guó)石油、中石化、中海油等大型企業(yè)已經(jīng)開始在煤層氣領(lǐng)域進(jìn)行投資和布局。值得一提的是,隨著國(guó)家政策的支持,越來越多的民營(yíng)企業(yè)和外企也開始進(jìn)入煤層氣行業(yè)。這些企業(yè)資金實(shí)力相對(duì)較弱,但靈活性和創(chuàng)新能力強(qiáng),能夠適應(yīng)市場(chǎng)的快速變化,加強(qiáng)技術(shù)研發(fā),提高產(chǎn)品質(zhì)量,從而積極參與到行業(yè)競(jìng)爭(zhēng)中。

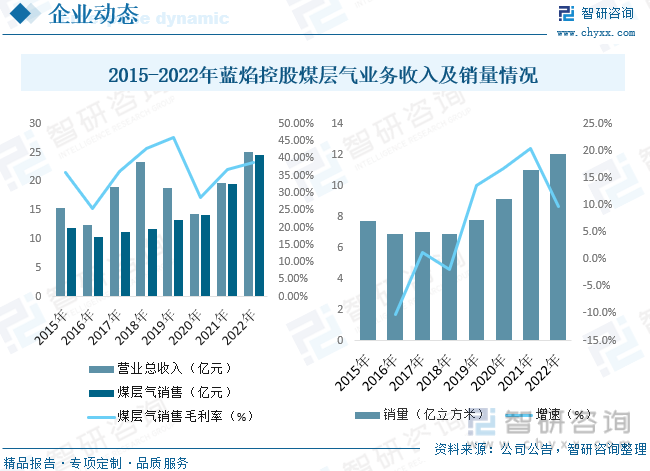

山西藍(lán)焰控股股份有限公司所處行業(yè)為石油和天然氣開采業(yè),主要從事煤層氣勘探開發(fā)業(yè)務(wù)。煤層氣指賦存于煤層中與煤共伴生,以甲烷為主要成分的天然氣體,屬于非常規(guī)天然氣。公司的主要產(chǎn)品為煤層氣(煤礦瓦斯),通過管輸、壓縮、液化三種方式銷往山西及周邊地區(qū),主要用于工業(yè)和民用領(lǐng)域。公司是目前我國(guó)唯一一家專門從事煤層氣開發(fā)利用的A股上市公司。截至2022年公司已獲取煤層氣礦業(yè)權(quán)22宗,合計(jì)面積2621平方千米,探明地質(zhì)儲(chǔ)量434.03億立方米。公司煤層氣開發(fā)區(qū)塊主要位于沁水盆地和鄂爾多斯盆地東緣,是國(guó)家規(guī)劃煤層氣產(chǎn)業(yè)發(fā)展的重點(diǎn)地區(qū)。從公司經(jīng)營(yíng)業(yè)績(jī)來看,2022年藍(lán)焰控股營(yíng)業(yè)收入為25.02億元,同比增長(zhǎng)26.5%,其中煤層氣銷售收入為24.5億元,同比增長(zhǎng)25.46%,2022年公司煤層氣銷量為12.05億立方米,同比增長(zhǎng)9.65%,累計(jì)銷量超100億立方米。

六、中國(guó)煤層氣行業(yè)前景展望

目前,我國(guó)天然氣對(duì)外依存度長(zhǎng)期處于高位,在“碳達(dá)峰、碳中和”的目標(biāo)導(dǎo)向下,煤層氣是有效補(bǔ)充天然氣的清潔能源。加快煤層氣開發(fā)利用,是我國(guó)推進(jìn)能源生產(chǎn)和消費(fèi)革命的重要途徑,也是國(guó)家能源安全的可靠保障。雖然中國(guó)煤層氣產(chǎn)業(yè)經(jīng)多年發(fā)展已初具規(guī)模,但是受到資源稟賦復(fù)雜、理論基礎(chǔ)薄弱等因素的限制,我國(guó)煤層氣產(chǎn)業(yè)發(fā)展與國(guó)家能源規(guī)劃目標(biāo)相比還存在較大的差距。煤層氣產(chǎn)業(yè)發(fā)展應(yīng)加強(qiáng)規(guī)劃、突出重點(diǎn),一方面要繼續(xù)加大煤層氣勘探開發(fā)力度,強(qiáng)化煤層氣開發(fā)基礎(chǔ)研究,針對(duì)不同地質(zhì)條件開展適應(yīng)性高效開發(fā)、排采理論和關(guān)鍵技術(shù)攻關(guān)。另一方面在工程技術(shù)上應(yīng)開展深部(層)煤層氣高效排采、煤系氣立體開發(fā)、煤儲(chǔ)層原位改造及采收率提高等技術(shù)攻關(guān)。進(jìn)一步完善煤層氣產(chǎn)業(yè)勘探開發(fā)技術(shù)系列。

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國(guó)煤層氣行業(yè)市場(chǎng)供需規(guī)模及未來前景分析報(bào)告》。智研咨詢是中國(guó)領(lǐng)先產(chǎn)業(yè)咨詢機(jī)構(gòu),提供深度產(chǎn)業(yè)研究報(bào)告、商業(yè)計(jì)劃書、可行性研究報(bào)告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢服務(wù)。您可以關(guān)注【智研咨詢】公眾號(hào),每天及時(shí)掌握更多行業(yè)動(dòng)態(tài)。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2025-2031年中國(guó)煤層氣行業(yè)市場(chǎng)供需規(guī)模及未來前景分析報(bào)告

《2025-2031年中國(guó)煤層氣行業(yè)市場(chǎng)供需規(guī)模及未來前景分析報(bào)告》共十章,包含2020-2024年中國(guó)煤層氣市場(chǎng)的競(jìng)爭(zhēng)與合作,2025-2031年中國(guó)煤層氣產(chǎn)業(yè)投資分析,2025-2031年中國(guó)煤層氣產(chǎn)業(yè)前景及趨勢(shì)分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢