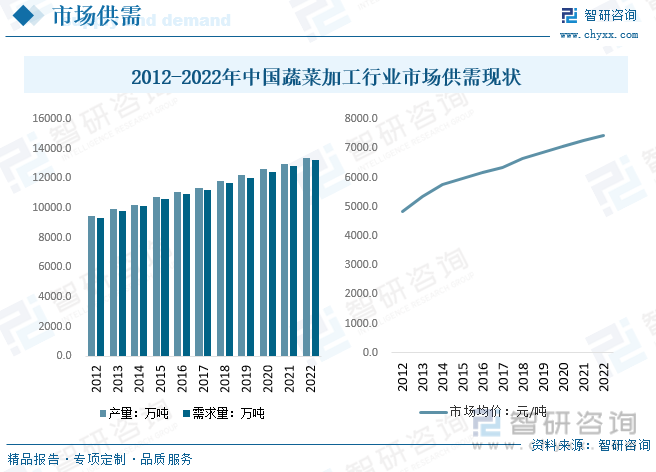

內容概況:自2012年以來,我國蔬菜加工行業市場供需量逐年增長,2022年蔬菜加工相關產品產量和需求量分別約為1.34、1.32億噸,分別同比增長3.0%、3.1%。蔬菜加工相關產品市場均價受到下游需求和上游供給影響較大,價格整體國內市場整體呈現持續增長態勢,2022年國內蔬菜加工產品均價約為7438元/噸。

關鍵詞:蔬菜加工、蔬菜加工產品、果蔬加工

一、蔬菜加工綜述

蔬菜加工主要指以蔬菜為原料,經清洗、去皮、切分(或未經去皮、切分)和熱燙等預處理后,采用物理、化學和生物的方法制成食品以利保藏的加工過程。蔬菜加工方法多種多樣,包括腌漬、浸泡、干制(包括熱風脫水、自然曬制、真空冷凍干燥等不同方法)、醬漬、醬油漬、糖醋漬等。蔬菜加工產品根據制作的原理,大致可分為三大類別:非發酵性腌制品、發酵性腌制品、干菜類制品。

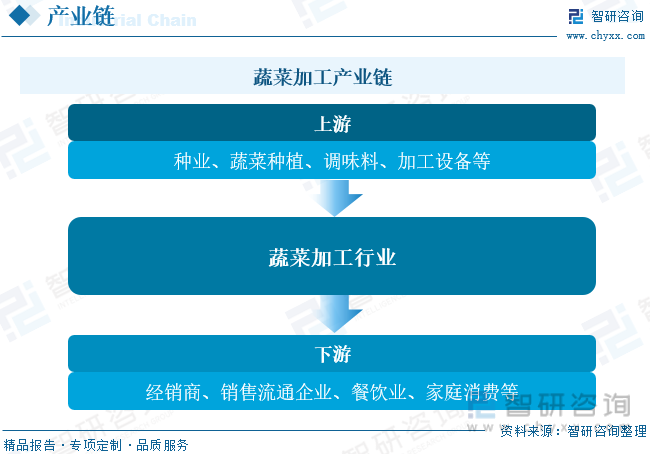

二、蔬菜加工產業鏈

蔬菜加工行業的上游是種業、蔬菜種植、調味料、加工設備等行業,下游包括經銷商、銷售流通企業和終端消費的餐飲業、家庭消費領域等。

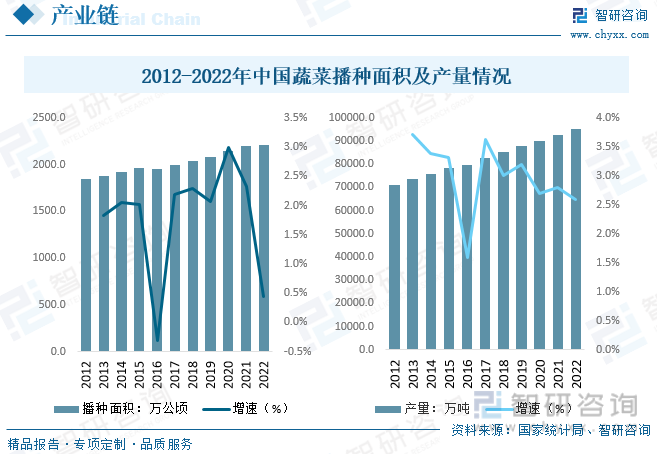

從產業鏈上游來看,我國蔬菜行業播種面積和產量整體保持穩步上升態勢。據國家統計局數據,2021年我國蔬菜播種面積達到2198.6萬公頃,同比增長2.3%,預計2022年播種面積進一步提升至2208.3萬公頃。產量方面,我國蔬菜產量逐年上漲,2022年國內蔬菜產量約為9.52億噸,同比增長2.6%。經過多年的發展,我國的蔬菜生產科技含量的提升帶來了蔬菜產量大幅增長,品種日益豐富,質量不斷提高,市場體系逐步完善,總體上呈現良好的發展局面。

三、蔬菜加工行業現狀分析

世界蔬菜加工行業發展迅速,目前發達國家已實現了蔬菜產、加、銷一體化經營,具有加工品種專用化、原料基地化、質量體系標準化、生產管理科學化、加工技術先進及大公司規模化、網絡化、信息化經營等特點。同時,發展中國家蔬菜加工業近年來也得到長足發展。從全球蔬菜加工行業現狀來看,數據顯示,2022年全球蔬菜加工行業市場規模約為6173.0億美元,同比增長4.0%。

隨著世界經濟一體化的不斷增強和我國農業國際化的發展,蔬菜在我國的農產品國際貿易中的地位愈加重要。但我國的蔬菜加工技術起步較晚,初加工、低檔產品多,深加工、高檔優質產品少、綜合利用差等不合理現象嚴重,蔬菜的附加值和效益偏低。近年來,隨著現代微生物學與發酵工程等多方面技術的發展,我國蔬菜加工步入快速提升階段。據統計,2022年我國蔬菜加工行業市場規模約為9829.7億元,同比增長5.5%,增速快于全球。

我國是世界上最大的蔬菜生產國和蔬菜制品加工基地,蔬菜加工制品在農產品出口貿易中占有相當大的比重,其出口占農產品出口總量的1/4強,蔬菜產業已成為創匯農業的重要組成部分。自2012年以來,我國蔬菜加工行業市場供需量逐年增長,2022年蔬菜加工相關產品產量和需求量分別約為1.34、1.32億噸,分別同比增長3.0%、3.1%。蔬菜加工相關產品市場均價受到下游需求和上游供給影響較大,價格整體國內市場整體呈現持續增長態勢,2022年國內蔬菜加工產品均價約為7438元/噸。

相關報告:智研咨詢發布的《中國蔬菜加工行業發展動態及投資前景分析報告》

四、蔬菜加工行業競爭情況

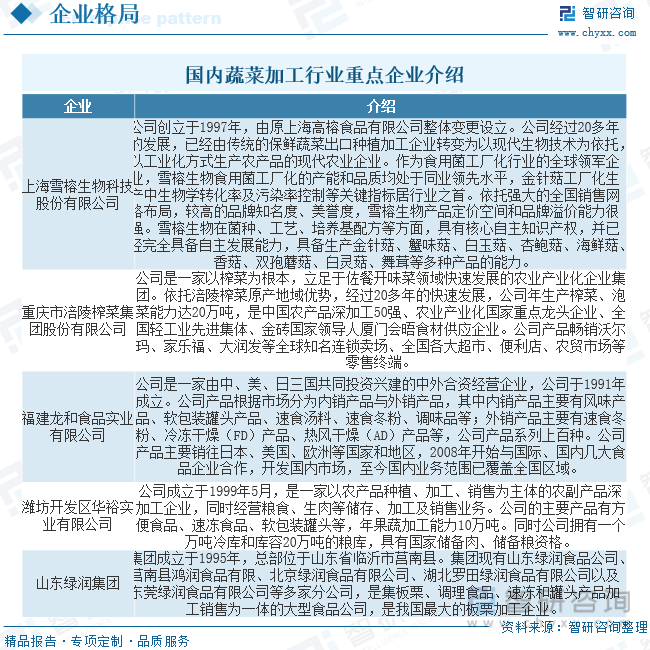

我國已形成了一批具有較強市場競爭能力的產業集團,如新疆屯河、山東九發、山東龍大、浙江海通、新疆啤酒花、北京牽手等蔬菜深加工企業。但總體來看,我國蔬菜加工企業多數規模小,缺乏具有強大競爭力的大型名牌企業或企業集團,行業的集中度很低。企業競爭力弱、產品單一,經濟效益不高。

細分產品競爭方面,蔬菜加工細分品類區域分布明顯。1)我國速凍蔬菜加工已形成適宜四季生產蔬菜的東部及東南沿海產業帶,如福建、山東、浙江、廣東、江蘇、上海等。主要出口豆類、筍類、蘑菇、菠菜、山芋、馬蹄、馬鈴薯、花椰菜、青花菜、甘藍、青椒等速凍蔬菜品種,重點產品裙帶菜加工企業遍布沿海各城市如大連、煙臺、青島、連云港、上海、寧波和舟山等地;2)腌制蔬菜產業中,榨菜產業主要集中在重慶、浙江、貴州;醬菜產業主要集中在大城市如北京等;山野菜如蕨菜加工主要集中在東北等省;泡菜主要集中在山東的青島、東北的沈陽、四川的成都等地;3)蔬菜罐頭的加工產業帶主要分布在東部及東南沿海地區及西北地區,在福建、山東、云南、陜西等省份集中了蘑菇、蘆筍等罐頭生產,其中福建出口的蘑菇罐頭占全國蘑菇出口額的70%左右。

五、蔬菜加工行業未來發展趨勢

1、近年來,農業產業化、農產品精深加工業迅速發展,推動了農產品加工轉化增值。但由于發展時間短、產業鏈條短,上下游環節不匹配,導致增值空間有限。但是果蔬加工業作為一種新興產業,我國農業和農村經濟發展中的地位日趨明顯,已成為我國廣大農村和農民最主要的經濟來源和新的經濟增長點,成為極具外向型發展潛力的區域性特色、高效農業產業和我國農業的支柱性產業。隨著未來市場規模的擴大,及相關產品體系不斷完善,質量不斷提高,我國蔬菜加工行業價格將保持穩定增長的趨勢。

2、目前,我國蔬菜加工行業存在缺乏專用加工品種和規模原料基地不足、先進的加工裝備制造水平低等不足,我國蔬菜加工企業多數規模小,缺乏具有強大競爭力的大型名牌企業或企業集團,市場競爭較為充分,擁有巨大市場空間和良好的產業前景。未來行業的市場化進程將進一步加快,市場競爭將更加激烈,行業集中度將不斷提升,在市場競爭整合的過程中,對于一些擁有較強技術實力、運營能力、品牌影響力、市場規模等優勢的優秀企業將更有可能把握行業發展機遇,實現更好更快發展,成為行業標桿。

3、我國蔬菜生產逐步向優勢產區集中,特別是華南與西南熱區冬春蔬菜、長江流域冬春蔬菜、黃土高原夏秋蔬菜、云貴高原夏秋蔬菜、北部高緯度夏秋蔬菜、黃淮海與環渤海設施蔬菜等六大傳統優勢區域集中度進一步增強;蔬菜生產的安全性、生態性、標準化、規模化、設施化、集約化和品牌化水平進一步提高,生產能力進一步增強。果蔬生產已經形成較合理的區域化分布,經過進一步的產業結構戰略性調整,蔬菜加工產業逐步向西部地區轉移。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國蔬菜加工行業發展動態及投資前景分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國蔬菜加工行業發展動態及投資前景分析報告

《2025-2031年中國蔬菜加工行業發展動態及投資前景分析報告》共十一章,包含蔬菜加工行業發展趨勢分析,2025-2031年中國蔬菜加工的投資風險與投資建議,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國鋼琴培訓行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)