內容概況:工業機器人是機器視覺重要承載產品,據國家統計局數據,2022年我國工業機器人產量達到44.31萬套,同比增長21.04%。新能源汽車與光伏產業的高景氣度帶來了對工業機器人的增量需求,成為中國工業機器人行業發展的主引擎,我國的工業機器人產量持續擴張,維持在高位運行。應用場景方面,機器視覺在2022年的應用場景中定位是占比最高的應用領域,達33%,其次識別、檢測、測量應用占比分別為29%、25%、13%。

關鍵詞:工業視覺、機器視覺、工業機器視覺

一、工業視覺綜述

機器視覺為機器植入眼睛,代表著機器視覺利用環境和物體對光的反射來獲取及感知信息;為機器植入大腦,意味著機器視覺需要對信息進行智能處理與分析,并應用分析得到的結果來執行相應的活動。高精度的機器視覺的加持下,通過選用合適的相機分辨率和光學元件制造的機器視覺能夠檢測人眼難以看到的物體細節,能有效提高工業生產的產品良品率。機器視覺主要功能可分為識別、測量、定位及檢測(難度遞增),通過機器代替人工進行測量與判斷,將圖像處理應用于工業自動化領域中。

作為機器視覺的一大分支,工業視覺更多注重廣義圖像信號(激光,攝像頭)與自動化控制(生產線)方面的應用,即“眼睛對著機器”,具有自動化和非接觸性的特點。與人眼相比,工業視覺在精確程度、客觀程度、可重復性、成本以及效率上都有明顯的優勢。目前工業機器視覺主要被應用于消費電子、新型電子、半導體、印刷包裝等行業。

二、工業視覺行業發展背景

機器視覺行業技術與產品滲透至各個產業,相關的主要法律、法規、部門規章及規范性文件融入智能制造、人工智能、數字經濟、新型基礎設施建設等國家戰略,并以視覺圖像數據、視覺光電器件、視覺成像系統、視覺類儀器儀表、視覺類檢測設備為支持引導方向,最終部署在電子、汽車、印刷電路板、鋰電池、鋼鐵、有色金屬、農機等多個工業制造業。

國外機器視覺行業發展至今,走過了發展萌芽期,起步期,逐步進入穩定發展期。與國外機器視覺的發展歷程相比,中國的機器視覺行業起步較晚,1995年才開始有初步應用。2000年至2008年,在行業應用和算力的雙輪驅動下,我國機器視覺進入了起步期;隨著以蘋果手機加工制造為核心的消費電子制造產業進入100μm高精度時代,迫切需要使用機器替代人工以保障產品的加工精度。目前,中國已經成為全球制造業的加工中心,中國正成為世界機器視覺發展最活躍的地區之一,據統計,2022年中國機器視覺行業市場規模達到168.9億元,應用范圍涵蓋了包括3C電子、新能源、半導體、汽車等國民經濟的各個領域。未來“AI+”機器視覺的應用,有望快速推進機器視覺在未來其他領域的應用。

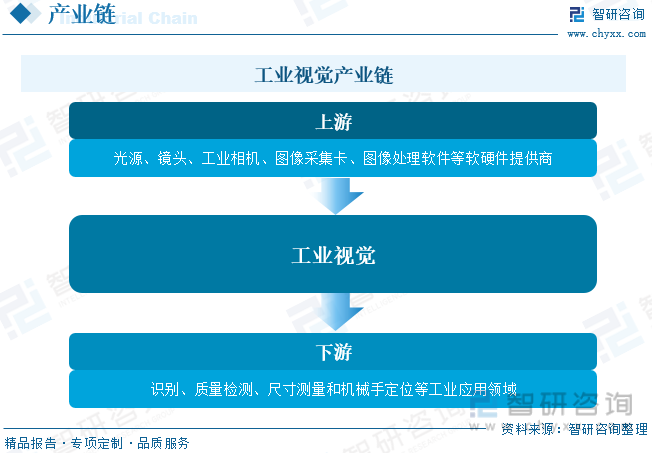

三、工業視覺產業鏈

工業視覺產業鏈主要包括上游的零部件級市場、中游的系統集成/整機裝備市場和下游的應用市場。其中,上游零部件市場主要包括光源、鏡頭、工業相機、圖像采集卡、圖像處理軟件等軟硬件提供商;中游主要有集成和整機設備提供商;隨著各類技術的不斷完善,工業視覺下游應用領域也不斷拓寬,從最開始主要用于電子裝配檢測,已發展到在識別、質量檢測、尺寸測量和機械手定位等越來越廣泛的工業應用領域。

具體從產業鏈來看,工業機器人是機器視覺重要承載產品,據國家統計局數據,2022年我國工業機器人產量達到44.31萬套,同比增長21.04%。新能源汽車與光伏產業的高景氣度帶來了對工業機器人的增量需求,成為中國工業機器人行業發展的主引擎,我國的工業機器人產量持續擴張,維持在高位運行。應用場景方面,機器視覺在2022年的應用場景中定位是占比最高的應用領域,達33%,其次識別、檢測、測量應用占比分別為29%、25%、13%。

相關報告:智研咨詢發布的《中國工業視覺行業市場現狀分析及未來前景規劃報告》

四、工業視覺行業現狀分析

隨著我國工業制造領域的自動化和智能化程度的加深,工業機器視覺市場規模不斷擴容,市場增速加快。據統計,2022年我國工業視覺行業市場規模約為136.8億元,同比增長32.4%。地區分布方面,目前中國工業視覺企業主要位于廣東、上海、江蘇、浙江和福建等地。

在工業視覺發展初期,國內廠商多是靠引進國外的工業視覺產品,然后針對客戶的需求做一些系統集成工作。近年來,隨著高校、企業以及研究機構投巨資進行工業視覺產品的研發,國內工業視覺專利數量呈逐年遞增趨勢,本土企業規模也得以不斷擴大,特別是市場對工業智能相機、圖像采集設備以及圖像處理等產品及應用需求的增長,極大地推動了工業視覺產業的發展。但是工業視覺領域產品成本仍保持較高的水平,產品均價保持小幅提升,數據顯示,2022年我國工業視覺高端產品均價約為127.5萬元/套,中低端產品均價約為12.2萬元/套。

五、工業視覺行業競爭情況

從機器視覺行業整體競爭來看,我國機器視覺行業起步較晚,市場長期由基恩士、康耐視主導。國外廠商具有較強的設計、研發和制造能力,最早國內廠商主要代理國外廠商的機器視覺產品。隨著技術與經驗的積累,部分國產廠商開始推出自主品牌的產品,且國內廠商能夠提供本地化的定制化服務,供貨周期較為靈活,市場份額逐年增長。據數據顯示,本土品牌機器視覺市場銷售額從2018年的44%提升至2022年的60%,其中海康機器人市場份額占比達到13%。

工業機器視覺領域方面,內外資品牌的競爭已開始呈現分庭抗禮的局面,甚至在某些產業鏈環節,國產的份額已絕對領先于外資。如鏡頭、光源領域,國產代表廠商:奧普特、東莞RESS、長步道等;鏡頭領域:國產代表廠商:東正光學、慕藤光、普密斯;相機領域,國產代表廠商:海康機器人、華睿科技、大恒圖像等。

六、工業視覺行業未來發展趨勢

中國的工業視覺行業是伴隨中國工業化進程的發展而崛起的,自從 90 年代末開始起步,經歷了啟蒙階段、初步發展階段,目前正處于快速發展階段。目前,中國正成為世界工業視覺發展最活躍的地區之一,重要原因是中國已經成為全球制造業的加工中心,高要求的零部件加工及其相應的先進生產線,使許多國際先進水平的工業視覺系統和應用經驗也進入中國。最具代表性的是消費類電子產品應用,如手機、電腦等產品組裝生產過程中的尺寸檢測、缺陷檢測、定位引導等。在此過程中,整個工業視覺產業產值和規模也逐年高速攀升,影響飛速擴大。與此同時,工業視覺產品的應用范圍也逐步擴大,由起初的半導體和消費電子行業,擴展到汽車制造、光伏半導體等領域,在醫藥、食品等行業也有大量應用,進一步增加了工業視覺行業的發展前景。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國工業視覺行業市場現狀分析及未來前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國工業視覺行業市場現狀分析及未來前景規劃報告

《2025-2031年中國工業視覺行業市場現狀分析及未來前景規劃報告》共十四章,包含2025-2031年工業視覺行業投資機會與風險,工業視覺行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國辣條行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢研判:衛龍和麻辣王子雙雄割據[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國冬季功能性外套行業發展歷程、產業鏈、市場規模、競爭格局、代表企業經營現狀分析及行業發展趨勢研判:行業將迎來更廣泛的市場需求[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中國服務貿易行業產業鏈、行業現狀及重點企業分析:中國服務貿易持續增長,細分領域表現亮眼[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趨勢研判!2025年中國PC阻燃劑行業產業鏈圖譜、市場規模、重點企業及未來前景分析:PC阻燃劑應用需求日益增長,市場規模不斷擴大[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)