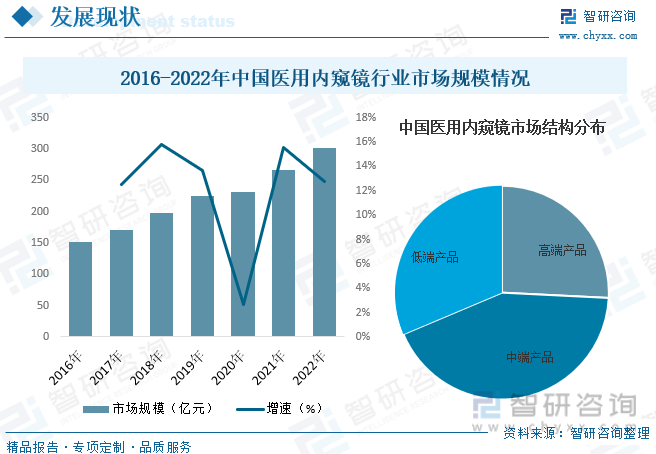

內容概況:由于我國開展醫用內窺鏡檢查及微創治療的時間較晚,受制于技術、資金、品牌、人才和經驗等因素的綜合影響,目前國內醫用內窺鏡微創醫療器械生產企業大多規模較小,市場競爭力不強,市場也集中于日本、美國及歐洲等發達國家或地區。近年來,國產醫用內窺鏡設備制造商加大相關領域的研發投入及人才引進力度,縮短與國際一線品牌廠商的技術差距,具備參與海外新興增量市場競爭的技術能力,行業規模也隨之快速擴張。據資料顯示,2022年我國醫用內窺鏡行業市場規模約為301億元,同比增長12.7%。其中,高端產品占比僅為25.79%左右,中、低端產品占比在74.21%左右。

關鍵詞:醫用內窺鏡行業發展趨勢 醫用內窺鏡行業重點企業 醫用內窺鏡行業市場規模 全球醫用內窺鏡行業市場規模

一、概述

醫用內窺鏡是一種醫用成像器械﹐用于在內窺鏡診療過程中提供通道﹑照明﹐并可以對體腔﹑中空器官和身體管道進行觀察或操作。醫用內窺鏡通過自然腔道或微創手術的小切口進入人體﹐幫助醫生觀測后進行疾病診斷或通過病變的活檢進行病理診斷;它亦可用于手術或協助植入治療性人工產品。醫用內窺鏡是一種集光學、人體工程學、精密儀器、現代電子、數學、軟件等技術于一體的多學科系統,其種類繁多,根據醫用內窺鏡的種類不同,其結構和工作原理也有所不同。

二、行業政策

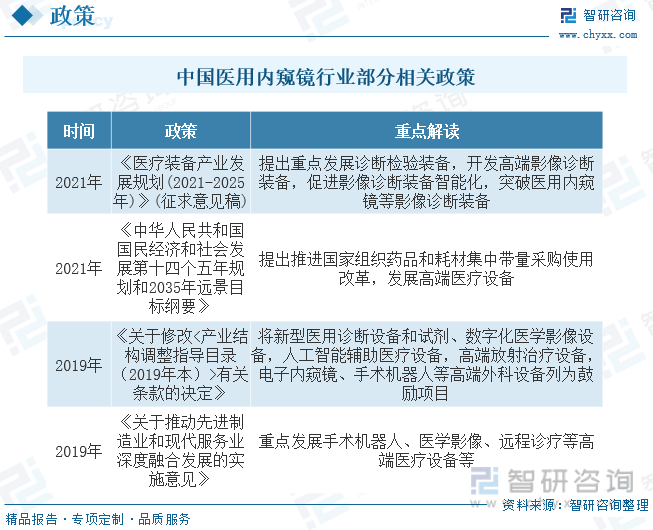

近年來,我國制定了若干法律、法規和政策以鼓勵內窺鏡等高端醫療器械發展與創新。如2019年國家發展和改革委員會對《產業結構調整指導目錄(2019年本)》做出調整,將新型醫用診斷設備和試劑、數字化醫學影像設備,人工智能輔助醫療設備,高端放射治療設備,電子內窺鏡、手術機器人等高端外科設備列為鼓勵項目,優先發展。

三、產業鏈

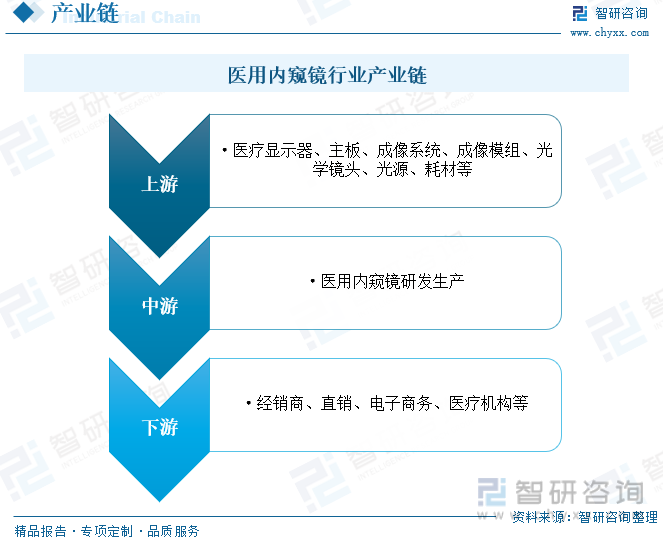

醫用內窺鏡產業鏈技術壁壘較高,國產替代空間廣闊。醫用內窺鏡行業上游為零部件廠商,主要提供中游生產醫用內窺鏡所需的原材料、零部件、機器設備等,如圖像傳感器、光學鏡頭、機械裝置等。醫用內窺鏡產品技術含量較高,上游部分物資對產品質量和功能存在較大影響,因此上游的創新,有助于推動中游產品性能增強和創新研發;行業中游為醫用內窺鏡研發和生產企業,目前國內醫用內窺鏡市場由外資主導,但國產品牌持續發展推進替代,市場份額逐漸提升;產業鏈下端主要為終端醫療機構,銷售模式主要包括經銷、直銷、以及貼牌銷售(OEM/ODM)。

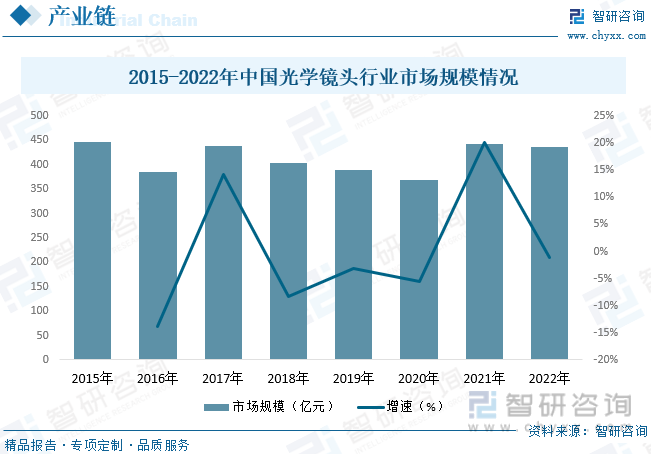

光學鏡頭是醫用內窺鏡生產的重要零部件之一,隨著近年來移動互聯網發展,圖片和視頻文件成為國民網絡社交、信息傳遞的重要載體,人們對于智能手機、相機等產品成像質量和效果要求也不斷提升,推動了光學鏡頭行業的發展。與此同時,在互聯網、物聯網等技術與制造業加速融合的背景下,光學鏡頭應用也逐漸拓展到汽車、機器視覺、AR/VR等新興領域。由于近年來智能手機這一光學鏡頭最主要的下游市場逐漸步入替換需求為主體的存量競爭市場,市場出貨量持續下滑,對光學鏡頭的需求減少,因此近年來我國光學鏡頭行業市場規模整體呈波動的態勢。據資料顯示,2022年我國光學鏡頭行業市場規模約為437.49億元,同比下降1.2%。

四、發展現狀

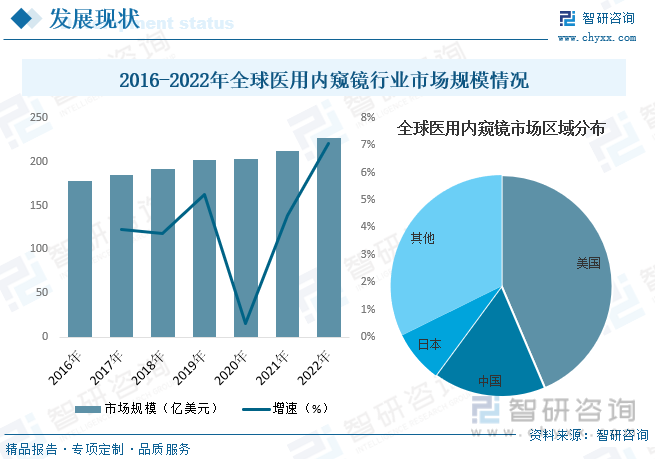

近年來,全球醫用內窺鏡行業快速發展,由于日本和德國等發達國家及地區內鏡行業發展歷史較長,相關企業已經在行業內積累了技術、品牌、資金等方面的巨大優勢,并借此占據了內鏡領域的高端市場,同時,國外醫療器械企業憑借技術、品牌、資金等優勢,通過收購企業或外包生產等方式,大幅度降低生產成本,提高競爭力,而國內生產企業的技術水平、品牌影響力、資金實力等方面距發達國家同類企業尚存在差距。據資料顯示,2022年全球醫用內窺鏡行業市場規模約為227億美元,同比增長7.1%。其中美國市場占比最高,約為43.6%。

由于我國開展醫用內窺鏡檢查及微創治療的時間較晚,受制于技術、資金、品牌、人才和經驗等因素的綜合影響,目前國內醫用內窺鏡微創醫療器械生產企業大多規模較小,市場競爭力不強,市場也集中于日本、美國及歐洲等發達國家或地區。近年來,國產醫用內窺鏡設備制造商加大相關領域的研發投入及人才引進力度,縮短與國際一線品牌廠商的技術差距,具備參與海外新興增量市場競爭的技術能力,行業規模也隨之快速擴張。據資料顯示,2022年我國醫用內窺鏡行業市場規模約為301億元,同比增長12.7%。其中,高端產品占比僅為25.79%左右,中、低端產品占比在74.21%左右。

相關報告:智研咨詢發布的《中國醫用內窺鏡行業市場行情動態及發展趨向分析報告》

五、重點企業

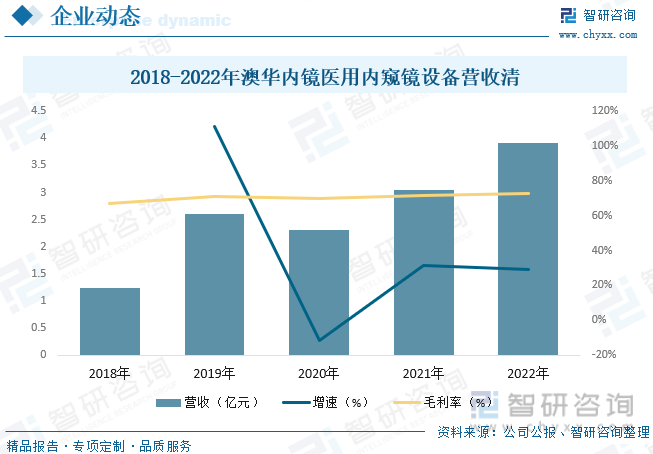

上海澳華內鏡股份有限公司成立于1994年,主要從事內窺鏡設備及內窺鏡診療手術耗材的研發、生產和銷售,擁有獨立完整的研發、采購、生產和銷售服務體系,實現從研發到售后的全流程質量管控。經過多年的發展,澳華內鏡打造了一支多學科背景融合的高素質研發團隊,圍繞電子內窺鏡構建了完整的技術研發體系,在全國設立4大研發中心,具備光學成像、圖像處理、鏡體設計、電氣控制等方面的創新研發能力及電子內窺鏡關鍵零部件和整機系統的制造能力;在軟性內窺鏡領域形成了完備的自主知識產權體系和產品系列,打破國際巨頭長期以來對我國內鏡市場的寡頭壟斷的地位,成為我國軟性內窺鏡行業引領研發與應用的龍頭企業之一。據資料顯示,2022年澳華內鏡內窺鏡設備業務營收為3.92億元,同比增長29.12%,毛利率為72.95%。

六、發展趨勢

技術進步驅動行業發展。醫用內窺鏡經過一個多世紀的發展,已經從單純的診斷工具發展成為微創治療的重要手段之一。隨著內鏡廠家在光學成像技術、微型模組加工技術和圖像處理技術的進步,內鏡下的成像更加清晰,操作更加方便,適用病癥范圍不斷擴大。現在市場上已經有各種功能的上消化道、下消化道、膽道、放大、超聲等電子內鏡,消化內鏡手術范圍已覆蓋全消化道和膽胰管系統,并仍在不斷拓展。其中,消化道病變內鏡切除術、膽胰疾病內鏡手術是目前發展較為成熟的領域,經自然腔道內鏡手術是較為前沿的領域。醫用內窺鏡制造技術的發展,使得微創手術的功能和范圍不斷擴大,推動了醫用內窺鏡行業的快速發展。

市場需求持續增長。與創傷性診斷或治療手術相比,使用內窺鏡的好處包括減少術后疼痛和降低并發癥風險,快速愈合并縮短住院時間等,這也讓內窺鏡檢查對身體更脆弱的患者進行手術成為可能,尤其是老年人,并且可以篩查、診斷和治療更復雜的疾病,例如癌癥等。此外,內窺鏡檢查的可負擔性增加,加上對微創手術的偏好增長,對市場增長起著補充作用。內窺鏡在中國已被廣泛納入各種地方政府保險項目。由于人均可支配收入及醫療支出增加,以及對優質醫療的需求日益增長,中國患者對具有先進技術特色的內窺鏡器械等臨床需求迅速增加。而且,隨著分級診療政策的出臺,醫療資質正逐步從三甲醫院向其他公立醫院、私立醫院及醫療政所滲透,這也將成為我國內窺鏡的主要增量市場。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國醫用內窺鏡行業市場行情動態及發展趨向分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國醫用內窺鏡行業市場行情動態及發展趨向分析報告

《2025-2031年中國醫用內窺鏡行業市場行情動態及發展趨向分析報告》共十一章,包含2024年中國醫用內窺鏡產業市場競爭格局分析,中國醫用內窺鏡優勢企業競爭力分析,2025-2031年中國醫用內窺鏡產業發展前景與投資預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢