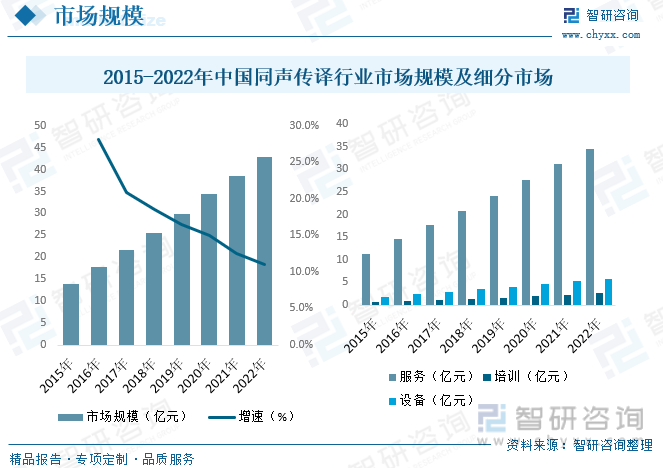

內容概述:據統計,截至2022年中國同聲傳譯行業市場規模約為42.86億元,其中同聲傳譯服務市場規模約為34.4億元,同聲傳譯培訓市場規模約為2.59億元,同聲傳譯設備市場規模約為5.87億元。

關鍵詞:同聲傳譯行業政策、同聲傳譯行業產業鏈、同聲傳譯行業市場規模、同聲傳譯行業競爭格局、同聲傳譯行業趨勢

一、同聲傳譯行業概述

同聲傳譯,簡稱“同傳”,又稱“同聲翻譯”、“同步口譯”,是指譯員在不打斷講話者講話的情況下,不間斷地將內容口譯給聽眾的一種翻譯方式,同聲傳譯員通過專用的設備提供即時的翻譯,這種方式適用于大型的研討會和國際會議,通常由兩名到三名譯員輪換進行。同聲傳譯效率高,能保證演講或會議的流暢進行。同聲傳譯員一般收入較高,但是成為同聲傳譯的門檻也很高。當前,世界上95%的國際高端會議都采用同聲傳譯的方式。第二次世界大戰結束后,設立在德國的紐倫堡國際軍事法庭在審判法西斯戰犯時,首次采用同聲傳譯,這也是世界上第一次在大型國際活動中采用同聲傳譯。為了適應各種場合的不同需要,同傳可以分為四種方式:

二、中國同聲傳譯行業相關政策

目前,我國語言服務行業地位不明確,政策支持力度有限;行業準入門檻低,法律保障缺位;統一的行業標準與配套的認證和評估機制尚未建立,行業發展的外部環境很不完善,亟需進一步的調整。近年來我國同聲傳譯行業相關政策主要有:

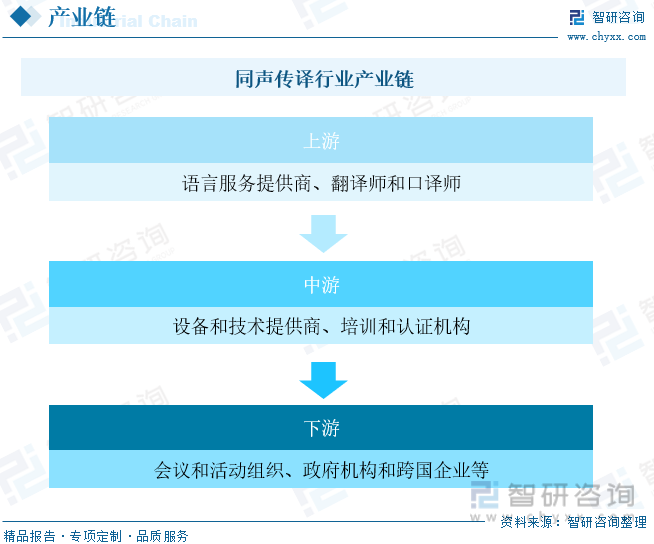

三、同聲傳譯行業產業鏈

同聲傳譯行業的產業鏈上游主要為語言服務提供商與翻譯師和口譯師,其中語言服務提供商通常是同聲傳譯行業的起點,它們為客戶提供翻譯、口譯和語言咨詢服務。這些服務提供商通常擁有一支專業的翻譯和口譯團隊,他們負責處理翻譯和口譯項目,翻譯師和口譯師負責將文本從一種語言翻譯成另一種語言,而口譯師則負責在口頭交流中進行實時翻譯。這些專業人員是同聲傳譯的核心資源,他們提供高質量的語言服務。行業下游主要為會議和活動組織者與政府機構和跨國企業等。

同聲傳譯,由于其具有不占用會議時間的優勢,已發展成為會議口譯中常用的模式,廣泛應用于各種國際場合。除了會議需求領域外,其他還包括了如外交會晤、雙邊談判、訪問考察、小范圍磋商、記者采訪、司法和準司法程序、宴會致詞、新聞發布會,以及一些小型研討會等。2022年我國同聲傳譯消費結構中會議口譯占比約82%,現場口譯占比約12%,其他占比6%。

相關報告:智研咨詢發布的《中國同聲傳譯行業投資機會分析及市場前景趨勢報告》

四、同聲傳譯行業發展現狀分析

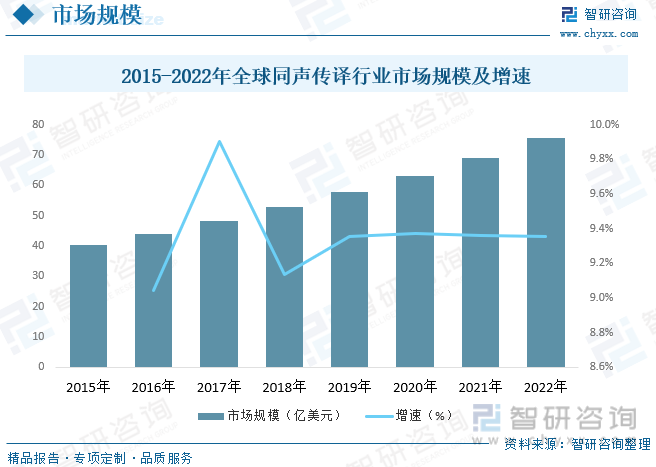

全球有近200個國家、70多億人口和7000多種現存語言。各個國家地區均有著自己特定的語言、文化和制度,為了在它們之間架起溝通的橋梁,語言服務業應運而生。語言服務是指跨語言、跨文化信息轉化服務和產品以及相關研究咨詢、技術研發、工具應用、資產管理、教育培訓等專業化服務。語言服務業是指以促進跨語言、跨文化交流為目標,提供上述語言服務的現代服務業。近年來,伴隨著全球一體化進程的加速和技術進步帶來的效率提升,語言服務業高歌猛進,已經成長為全球化時代的基礎性、支撐性產業。據統計,截至2022年全球同聲傳譯行業市場規模約為75.52億美元。

當前,國內同聲傳譯市場以中英互譯需求為主,日語、德語、法語及俄語相關的同聲傳譯需求不斷增加,西班牙語、阿拉伯語、葡萄牙語、朝鮮語、意大利語等語種相關的同聲傳譯需求隨著技術的不斷發展,新的同聲傳譯需求逐漸涌現,不同行業的同聲傳譯需求差異日益明顯。同聲傳譯企業在立足傳統口譯服務的基礎上,積極拓展國際化、本土化、翻譯技術、桌面設計、創譯、測試與質量控制、字幕譯配、機器翻譯譯后編輯、語言相關咨詢服務等高附加值業務,深入探索更為靈活、便捷的服務方式,以滿足客戶多樣化的、更高要求的同聲傳譯需求。逐漸涌現,同聲傳譯需求覆蓋的語言種類日益豐富。據統計,截至2022年中國同聲傳譯行業市場規模約為42.86億元,其中同聲傳譯服務市場規模約為34.4億元,同聲傳譯培訓市場規模約為2.59億元,同聲傳譯設備市場規模約為5.87億元。

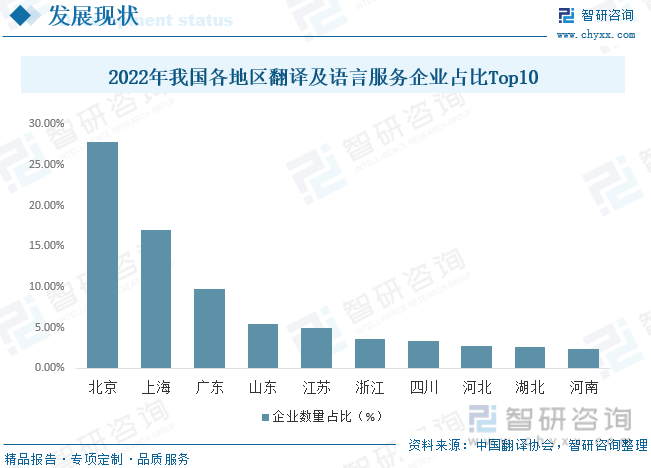

翻譯及語言服務企業在地域分布上與2021年相比無顯著變化,北上廣城市的企業聚集效應依舊明顯,北京仍是翻譯及語言服務企業數量最多的地區,北上廣三地的翻譯及語言服務企業總量依然超過全國半數。截至2022年底,北京是國內翻譯及語言服務企業數量最多的地區,占比27.75%,上海(16.98%)、廣東(9.79%)分居二三位。

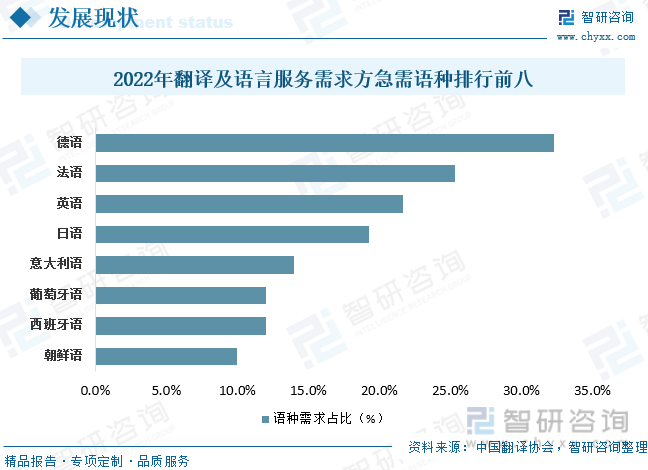

根據中國翻譯協會對翻譯及語言服務需求方的調研,受訪者表示急需的前五個語種分別為德語(32.3%)、法語(25.3%)、英語(21.7%)、日語(19.3%)和意大利語(14%)。值得一提的是,隨著“一帶一路”倡議與東盟發展規劃對接不斷深化,在貨物貿易、服務貿易、電子商務、經濟技術合作等方面需要更多東南亞小語種專業人才。

五、中國同聲傳譯行業重點企業

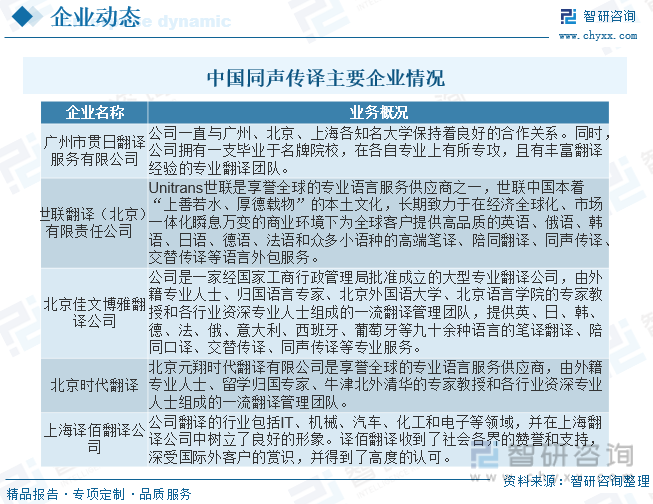

中國的同聲傳譯企業的發展情況也基本與全球一致,多數同聲傳譯企業小而分散,沒有突出的品牌、規模、產業鏈和商業模式。行業參與者可以分為科技巨頭、機器同聲傳譯企業和同聲傳譯商。從商業模式角度來看,大部分同聲傳譯企業是依靠信息不對稱來獲得收益,即賺取客戶下單價格和譯員接單價格之間的差額來獲得利潤,同聲傳譯企業在業務過程中未提供有核心競爭力的增值服務。該類公司基本上不具備真正的核心團隊,競爭門檻較低,缺乏有效的質量控制手段,處理量非常有限,制約了企業的技術創新。受制于企業的發展,員工缺乏積極性和創造力,導致人才流失到競爭對手中,加劇了企業陷入價格戰中爭奪同類客戶的惡性循環。

六、中國同聲傳譯行業發展趨勢

隨著5G通信技術商業化全面鋪開,將翻譯平臺布置在云端服務器上可讓譯員輕松遠程訪問,極少出現通信故障,遠程提供語言服務已成為現實。加上各種即時通信技術、文檔共享存儲技術、文檔在線修改技術,遠程筆譯成為一種成熟的業態。而遠程口譯技術業已出現,同傳譯員無需親臨口譯現場,而是通過技術設備傳輸會場視頻與音頻,在遠程提供口譯服務。遠程同傳受眾不再限于現場人員,任何人通過手機在有通信信號的地方便可以收聽收看。另外還可以通過語言識別技術直接轉換為文字,可供后續隨時檢索與查詢。遠程口譯使用技術設備很少,方便攜帶,大大節約了同傳會場設備搭建、調試、維護等成本。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國同聲傳譯行業投資機會分析及市場前景趨勢報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國同聲傳譯行業投資機會分析及市場前景趨勢報告

《2025-2031年中國同聲傳譯行業投資機會分析及市場前景趨勢報告》共十五章,包含同聲傳譯行業投資環境分析,同聲傳譯行業投資機會與風險,同聲傳譯行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國5G網絡優化行業產業鏈、市場規模及重點企業分析:5G基站擴張催生行業需求,帶動行業規模顯著增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中國海外代購行業細分類別、產業鏈、發展現狀及發展前景研判:隨著全球化深入和互聯網技術進步,海外代購成為中國消費者購買國際品牌的重要渠道[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中國高壓斷路器行業發展歷程、產業鏈、發展現狀、競爭格局及發展趨勢分析:SF6斷路器產量持續下降,行業將積極開發環保型開關設備[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)