內容概況:中國互聯網家裝市場規模從2012年的598.2億元提升至2021年的4325.5億元,2022年受疫情反復、地產業新開樓盤及交付房減少等影響,市場規模小幅下降約為4217.3億元,降幅為2.5%。市場滲透率方面,隨著數字經濟及互聯網普及率提升,國內互聯網家裝滲透率持續提升,2022年國內互聯網家裝行業滲透率約為10.25%。

關鍵詞:家裝、互聯網家裝

一、互聯網家裝綜述

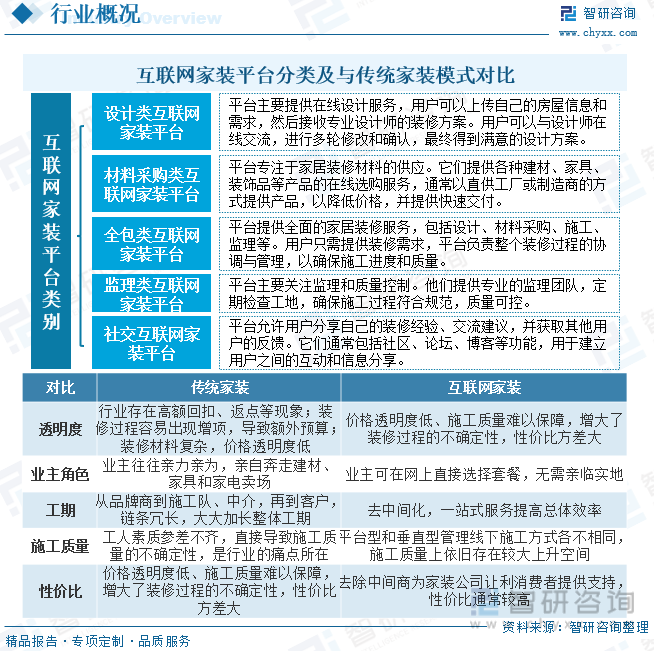

互聯網家裝是指利用互聯網技術和在線平臺,為消費者提供全方位的家居裝修服務。它通過數字化、網絡化的方式,為裝修業務的各個環節提供解決方案,包括設計、選材、施工、監理、家居產品采購等。互聯網家裝的目標是提高家居裝修的效率、透明度和用戶體驗,降低成本,使裝修過程更加便捷和可控。與互聯網家裝相比,傳統家裝價格透明度低、工期冗長等缺點日益突顯。根據其業務模式和提供的服務分類,互聯網家裝平臺主要有設計類、材料采購類、全包類、監理類、社交類互聯網家裝平臺。

二、家裝行業相關政策梳理

近年來,國家部門陸續印發了刺激“互聯網+”發展的相關政策,并不斷推動綠色建筑發展并完善裝修標準,為互聯網家裝行業的培育壯大打下了基礎。2022年4月,國務院發布《關于進一步釋放消費潛力促進消費持續恢復的意見》,提出加快線上線下消費有機融合,推動“互聯網+家裝”的消費新業態。未來,隨著線上消費習慣的深入人心,互聯網家裝行業政策有望加快推出。

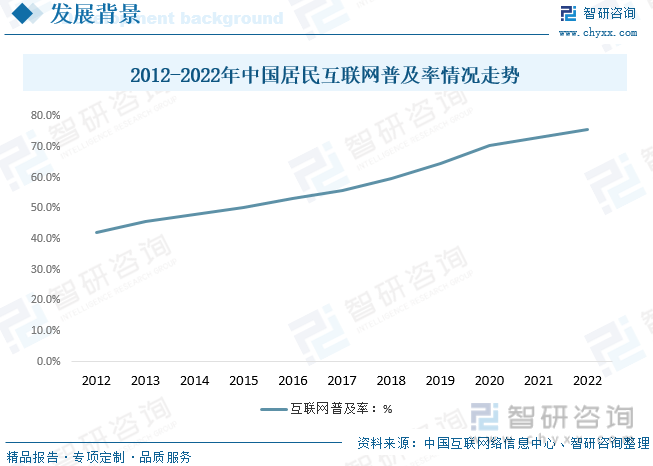

據互聯網絡信息中心數據,2011年中國網民數量突破5億,互聯網普及率達到38.3%;2021年我國互聯網用戶規模突破10億,互聯網普及率已超過70%,2022年我國互聯網用戶規模進一步達到10.67億人,互聯網普及率達到75.6%,整體人口與網絡普及率紅利已結束,互聯網用戶增長及普及率情況增長逐漸趨緩。不過,在目前如此高的互聯網普及率背景下,互聯網家裝行業前景廣闊。

三、互聯網家裝產業鏈

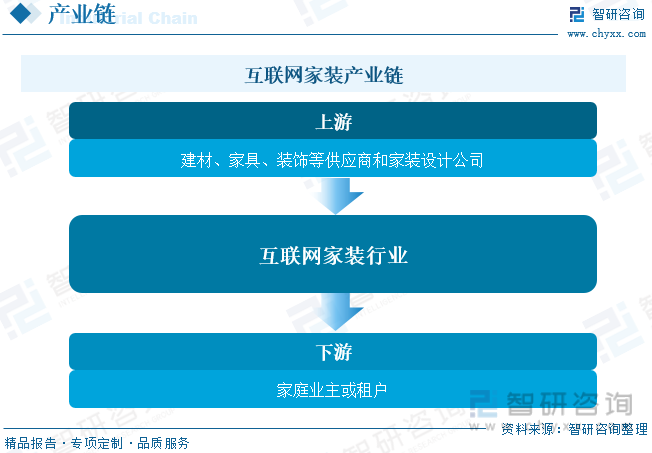

從產業鏈來看,互聯網家裝行業產業鏈上游主要包括建材供應商、家具制造商、裝飾品供應商以及家裝設計公司。產業鏈中游互聯網家裝平臺提供在線設計、材料選購、全包裝修等服務,充當家裝項目的項目經理,協調各個環節,并提供用戶和設計師、施工隊之間的溝通渠道。產業鏈下游主要是家庭業主或租戶。

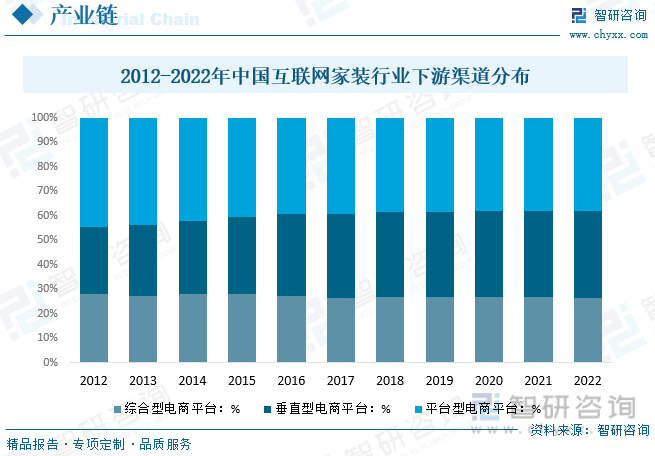

從下游渠道來看,平臺式家裝企業整合傳統家裝產業鏈上的各環節,為家裝用戶提供標準化、透明化的一站式家裝產品/服務,而垂直電商助網絡渠道,憑借強大的資源整合能力,以更高的質量,更低的價格,更好的服務為消費者提供一切和家裝相關的商品及服務。近年來垂直型電商平臺市場占比持續增長,2022年互聯網家裝垂直型電商平臺市場份額占比約為42.6%。

相關報告:智研咨詢發布的《中國互聯網家裝行業競爭格局分析及投資發展研究報告》

四、互聯網家裝行業現狀分析

近年來,傳統家裝行業紛紛“觸網”,一時間,萬紫千紅,齊家網、土巴兔、愛空間等紛紛進入了消費者的視野,中國互聯網家裝市場規模從2012年的598.2億元提升至2021年的4325.5億元,2022年受疫情反復、地產業新開樓盤及交付房減少等影響,市場規模小幅下降約為4217.3億元,降幅為2.5%。市場滲透率方面,隨著數字經濟及互聯網普及率提升,國內互聯網家裝滲透率持續提升,2022年國內互聯網家裝行業滲透率約為10.25%。

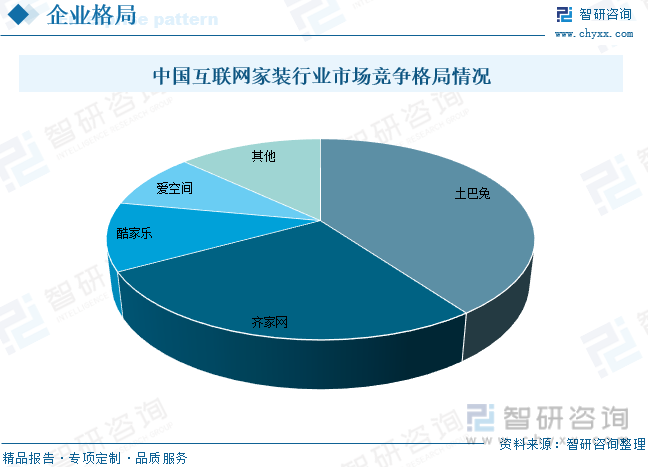

五、互聯網家裝行業競爭情況

從市場整體競爭來看,我國網上設計及建筑業企業數量超過1000家,不過由于龍頭互聯網家裝公司在發展早期搶占流量入口,聚攏流量之后形成品牌效應,市場地位逐漸穩固。目前我國互聯網家裝CR5達到92%,行業集中度高,呈現寡頭壟斷格局,互聯網家裝平臺土巴兔與建材家居團購網站齊家網以將近70%的市場份額領跑行業。其中,土巴兔以40%的占比穩居首位,齊家網以27%的份額位列第二,值得注意的是,憑借在3D云設計領域的優勢,酷家樂成為互聯網家裝市場黑馬,超越愛空間奪得第三的席位。

六、互聯網家裝行業未來發展趨勢

隨著大數據、云計算、智能科技等新技術的不斷應用,以及商業模式的變化,互聯網家裝亟待需要新的蛻變來迎合消費升級的需求將自身的發展帶入到一個全新的發展階段。

1、從平臺模式向垂直模式轉化。家裝鏈條太長,信息過大,用戶不懂裝修,陌生消費,使得入住裝修公司、工長、設計師及建材家具商等信息撮合的平臺模式誕生,一定程度解決了信息不對稱的問題。垂直模式與平臺模式與的區別主要在于核心產品的所有權。垂直模式是對裝修的一切向用戶負責,專注于產品本身,同時也做交互、交易和交付平臺。長遠來看,裝修信息撮合平臺,雖然也想對施工有所監控,但從根本上沒有改變。垂直模式是行業趨勢,信息平臺也得做得更垂直;整包產品是用戶的需求。

2、渠道下沉,開拓三四線城市。渠道下沉主要在兩個方面,一是由目前競爭激烈的一二線城市向市場尚未開發的三四線城市下沉,二就是在主動性上避免過去傳統門店的等客上門,主動走出去往下游渠道滲透。從2015年以來,大家都看準了一二城市居民的消費能力和對線上服務的接受程度高,但紅利再多也有被耗盡的時候,不少平臺早已在一二線城市安營扎寨,如今北京、上海等地幾乎已經被各大平臺的門店瓜分完畢,競爭十分激烈。隨著經濟發展,城鎮居民的消費能力和觀念也在不斷轉變,這一塊市場的潛力巨大,有望成為一個新的增長點。

3、以新技術來推動家裝產業化,從而實現家裝行業效率的再度提升,流程的再度優化。隨著大數據、云計算、智能科技等新技術的不斷應用,在互聯網時代很多無法改變的流程和環節將會在它們身上找到注腳。比如,我們能夠利用智能科技的手段將家裝行業當中一些標準化程度較高的流程和環節交給智能機器人來完成,從而實現家裝效率的提升。施工工人則能夠針對業主的個性化需求提供一些個性化的解決方案,真正實現家裝標準化與個性化的統一。除了施工標準化與個性化統一之外,我們還能夠通過大數據的手段來強化家裝行業不同流程和環節之間的融通,真正將家裝流程和環節之間的壁壘進一步縮減,從而實現家裝行業的真正融合與提升。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國互聯網家裝行業競爭格局分析及投資發展研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國互聯網家裝行業競爭格局分析及投資發展研究報告

《2025-2031年中國互聯網家裝行業競爭格局分析及投資發展研究報告》共十四章, 包含2025-2031年互聯網家裝行業發展趨勢預測分析,2025-2031年互聯網家裝行業投資機會與風險防范,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國互聯網家裝行業發展規模及發展趨勢分析[圖]](http://img.chyxx.com/2021/05/20210507135648.jpg?x-oss-process=style/w320)