內容概要:中國港口運輸需求一直保持了旺盛態勢,港口行業保持穩定增長,港口貨物吞吐量、外貿貨物吞吐量和集裝箱吞吐量均逐年攀升。2022年我國港口貨物吞吐量156.85億噸,較2021年增長1.4億噸;港口外貿貨物吞吐量46.07億噸,較2021年減少0.9億噸;港口集裝箱吞吐量29587萬ETU,較2021年增長1315萬ETU。

關鍵詞:港口市場規模、港口市場競爭格局、港口行業發展前景

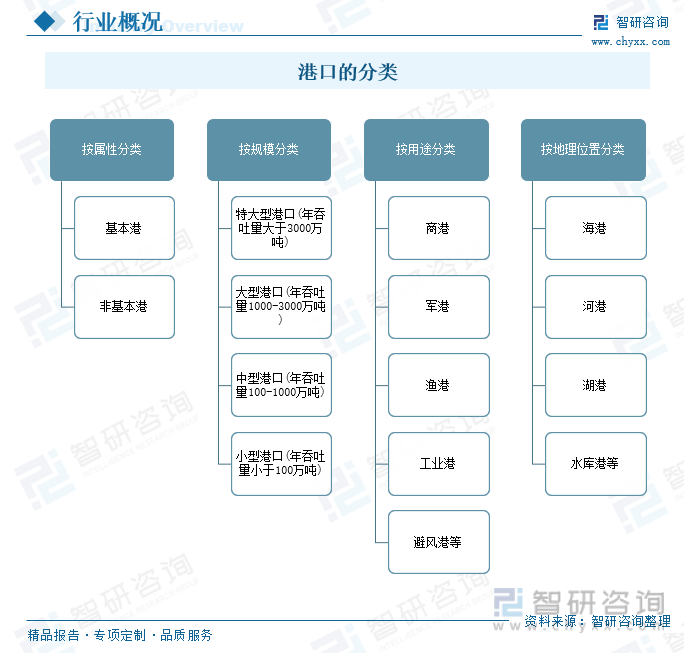

一、定義及分類

港口是具有水陸聯運設備和條件,供船舶安全進出和停泊的運輸樞紐,是水陸交通的集結點和樞紐,工農業產品和外貿進出口物資的集散地,船舶停泊、裝卸貨物、上下旅客、補充給養的場所。

港口按屬性不同可分為基本港和非基本港;按規模分有特大型港口(年吞吐量大于3000萬噸)、大型港口(年吞吐量1000-3000萬噸)、中型港口(年吞吐量100-1000萬噸)及小型港口(年吞吐量小于100萬噸);按用途可分為商港、軍港、漁港、工業港和避風港等;按地理位置可分為海港、河港、湖港及水庫港等。

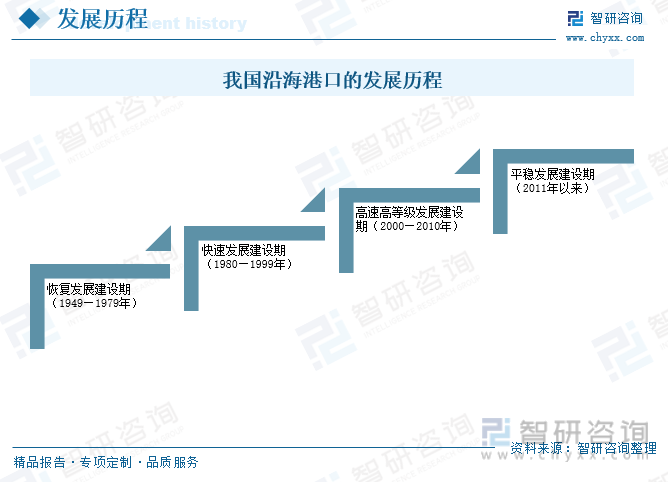

二、行業發展歷程

自新中國成立以來,中國沿海港口的發展大體可劃分為恢復發展建設期、快速發展建設期、高速高等級發展建設期、平穩發展建設期4個階段。

相關報告:智研咨詢發布的《中國港口行業市場全景評估及發展趨勢研究報告》

三、國內港口行業發展現狀

港口作為連接鐵路、公路、航空和管道等多種運輸方式的樞紐,是我國交通網中不可或缺的成分。目前中國全國港口布局趨于穩定,綜合性大型樞紐港初具規模,港口布局基本已形成以主樞紐港為骨干、區域性中型港口為輔助、小型港口為補充的層次分明的體系。

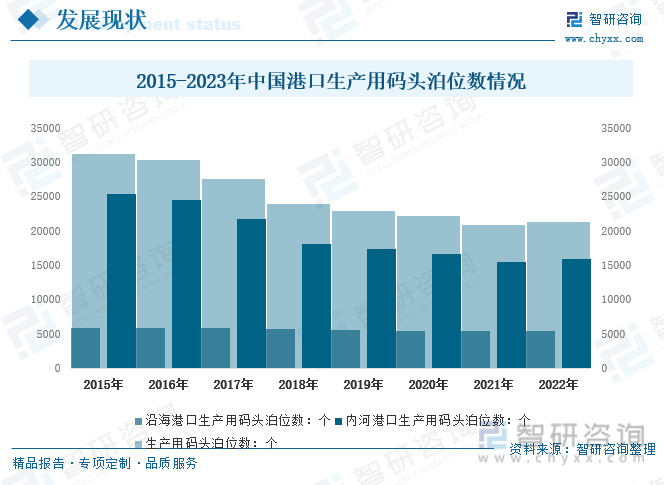

2022年末全國港口生產用碼頭泊位21323個,比上年末增加456個。其中,沿海港口生產用碼頭泊位5441個,內河港口生產用碼頭泊位15882個。

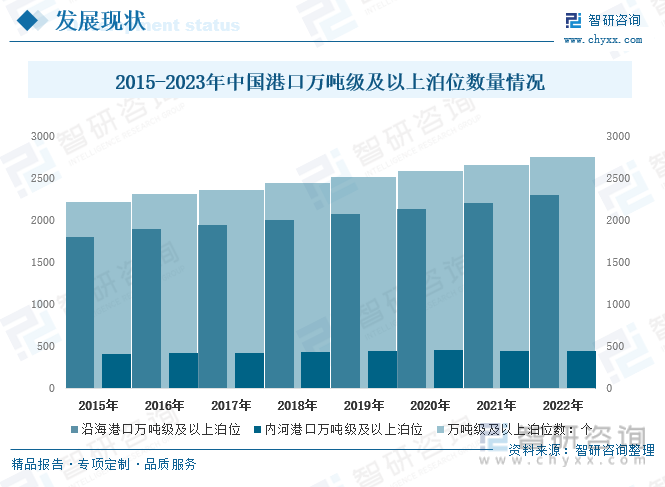

近年來,沿海港口泊位大型化趨勢更為明顯,全國萬噸級及以上港口泊位數不斷增加。2022年末全國港口萬噸級及以上泊位2751個,比上年末增加92個。從分布結構看,沿海港口萬噸級及以上泊位2300個,內河港口萬噸級及以上泊位451個。

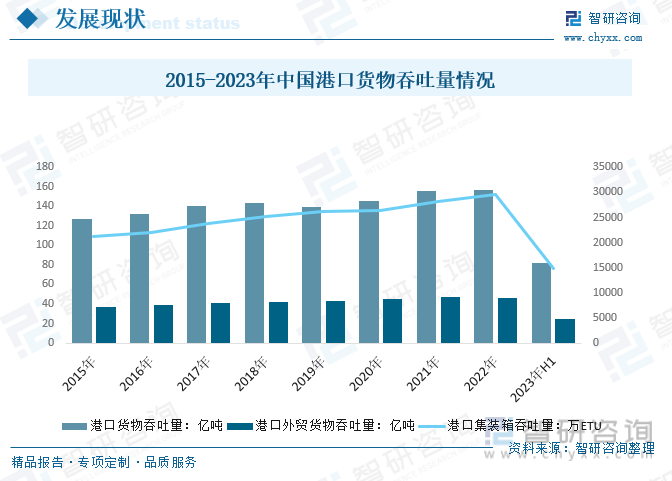

中國港口運輸需求一直保持了旺盛態勢,港口行業保持穩定增長,港口貨物吞吐量、外貿貨物吞吐量和集裝箱吞吐量均逐年攀升。2022年我國港口貨物吞吐量156.85億噸,較2021年增長1.4億噸;港口外貿貨物吞吐量46.07億噸,較2021年減少0.9億噸;港口集裝箱吞吐量29587萬ETU,較2021年增長1315萬ETU。2023年上半年,我國港口貨物吞吐量81.89億噸,港口外貿貨物吞吐量24.72億噸,港口集裝箱吞吐量14919萬ETU。

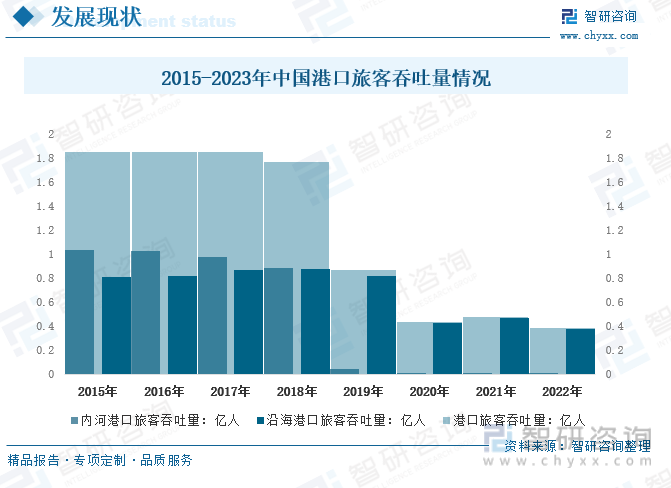

2022年我國港口完成旅客吞吐量3886.47萬人,比上年下降18.6%。其中,內河港口旅客吞吐量39.03萬人,同比下降68.0%,沿海港口旅客吞吐量3847.43萬人,同比下降17.3%。

四、產業鏈

1、產業鏈結構

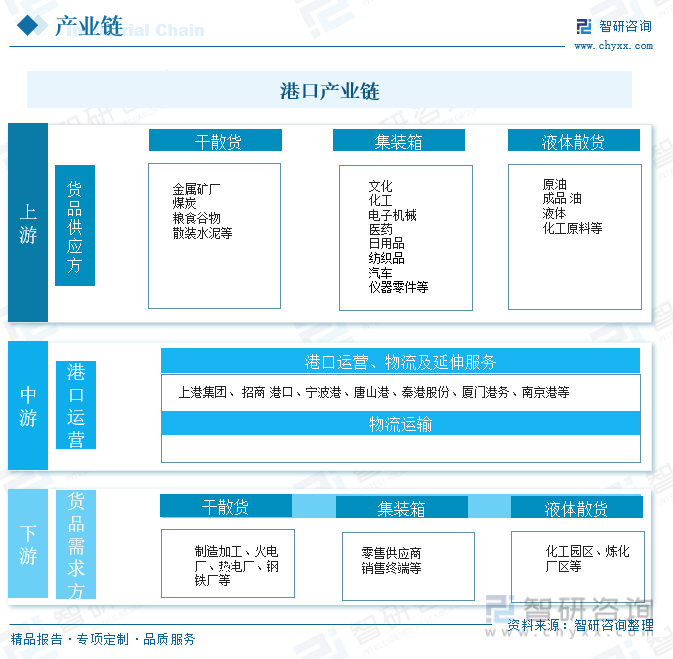

港口產業鏈可分為貨品供應方、港口運營企業、貨品需求方三個環節,物流服務提供商在各環節之間提供物流運輸服務。上游貨品供應主要分為集裝箱、干散貨和液體散貨;中游港口運營,相關企業主要提供裝卸、倉儲、理貨等港口基本服務及物流、金融、貿易等配套延伸服務;下游是廣大貨品的需求企業。

2、上游-煤炭

煤炭運輸系統,基本形成以環渤海港口為主,青島港、日照港、連云港、煙臺港等為輔的北煤下水體系。煤炭是中國的黑色“金子”,近年來,隨著煤炭增產增供政策持續推進,原煤產量逐年增加,數據顯示,2022年中國原煤產量達到45.59億噸,同比增長10.49%。

3、下游-鋼鐵企業

鋼鐵行業是以從事黑色金屬礦物采選和黑色金屬冶煉加工等工業生產活動為主的工業行業,包括金屬鐵、鉻、錳等的礦物采選業、煉鐵業、煉鋼業、鋼加工業、鐵合金冶煉業、鋼絲及其制品業等細分行業,是國家重要的原材料工業之一。

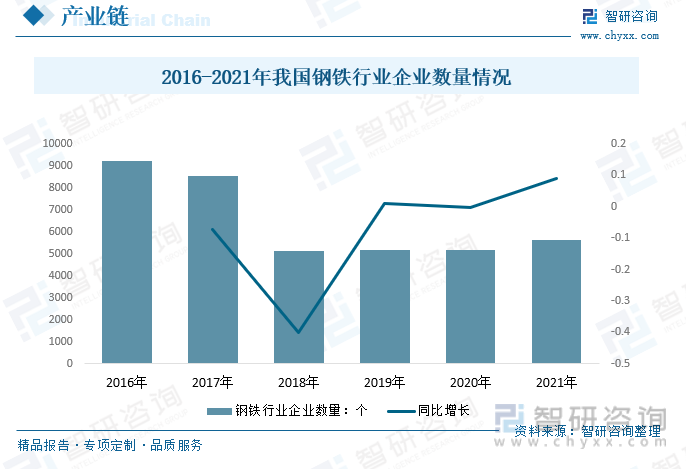

鋼鐵基地和港口經濟相輔相成。國外很多鋼鐵企業本身就經營港口,港口主要為鋼鐵生產和銷售服務,同時兼營其他業務。2016年以來,由于我國鋼鐵行業飛速發展帶來的產能嚴重過剩問題的出現,鋼鐵行業經過改革后企業減少,2020年我國鋼鐵行業企業數量減少至為5175個,2021年我國鋼鐵行業企業數量少許增加,企業數量為5640個,較2020年增長465個。

五、競爭格局

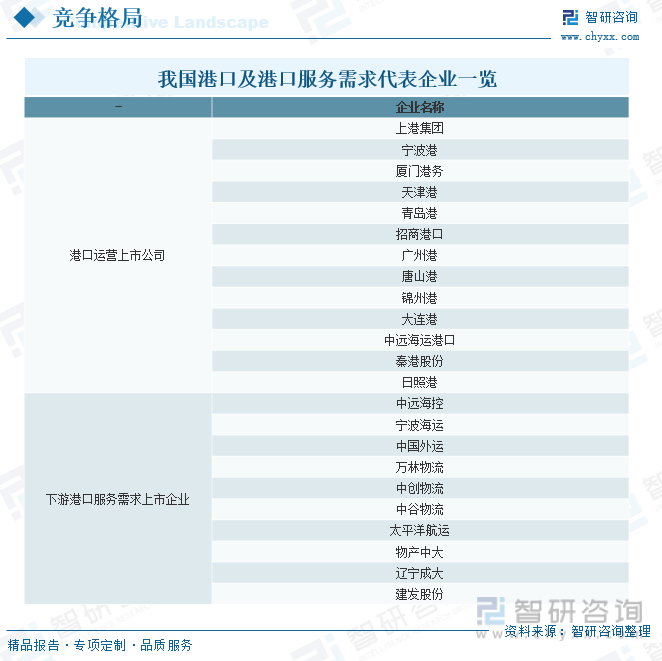

1、主要企業一覽

港口是我國交通基礎設施的重要組成部分。目前我國港口代表企業有上港集團、招商港口、寧波港等,下游港口服務需求代表企業主要有中遠海控、寧波海運、中國外運等。

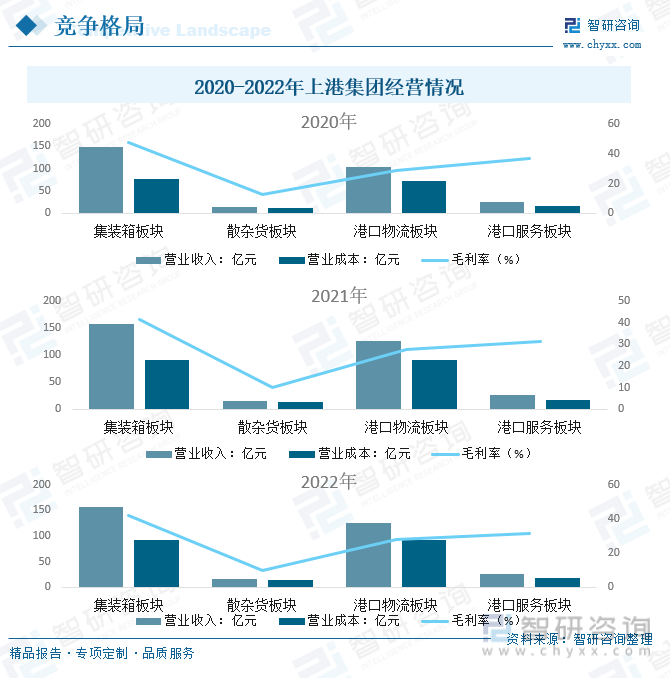

2、代表企業-上港集團

上港集團是上海港公共碼頭運營商。目前,上港集團是我國最大的港口類上市公司,也是全球最大的港口公司之一。公司主要從事港口相關業務,主營業務分為:集裝箱板塊、散雜貨板塊、港口物流板塊和港口服務板塊。

2022年上港集團集裝箱板塊營業收入為157.53億元,營業成本為91.66億元,毛利率為41.81%;散雜貨板塊營業收入為15.13億元,營業成本為13.63億元,毛利率為9.921%;港口物流板塊營業收入為126.22億元,營業成本為91.18億元,毛利率為27.761%;港口服務板塊營業收入為25.90億元,營業成本為17.76億元,毛利率為31.431%。

六、行業發展趨勢

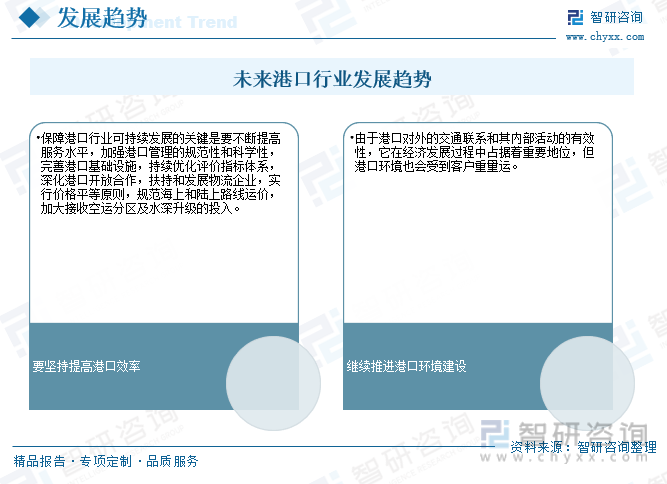

伴隨著改革開放的不停推動和社會經濟的迅速發展,中國的港口集裝箱運輸業,逐步向上前進發展,港口集裝箱吞吐量連續多年都是世界第一。多個港口的相關指標排名世界前列。對外貿易依舊處于主導地位,港口行業有望獲得更好的發展。

隨著世界經濟的全球化和中國經濟社會發展的高速增長,貿易量在全球范圍不斷增加,港口行業的發展速度也在以全球最快的速度增長,由于港口行業發展的變化不斷加速,整個港口行業將朝著規模化、標準化、規范化、現代化及智能化的方向發展。

跨境電子商務是中國港口行業未來發展的重要方向,利用網絡支撐技術和及時貨運功能,進一步提升港口業的現代化水平和效率。隨著中國經濟的進一步發展,中國港口業還將朝著跨境電子商務、綠色港口發展方向發展。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國港口行業市場全景評估及發展趨勢研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國港口行業市場全景評估及發展趨勢研究報告

《2025-2031年中國港口行業市場全景評估及發展趨勢研究報告》共七章,包含中國沿海港口群發展狀況分析,國內外港口物流發展狀況分析,中國港口行業的領先企業分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢