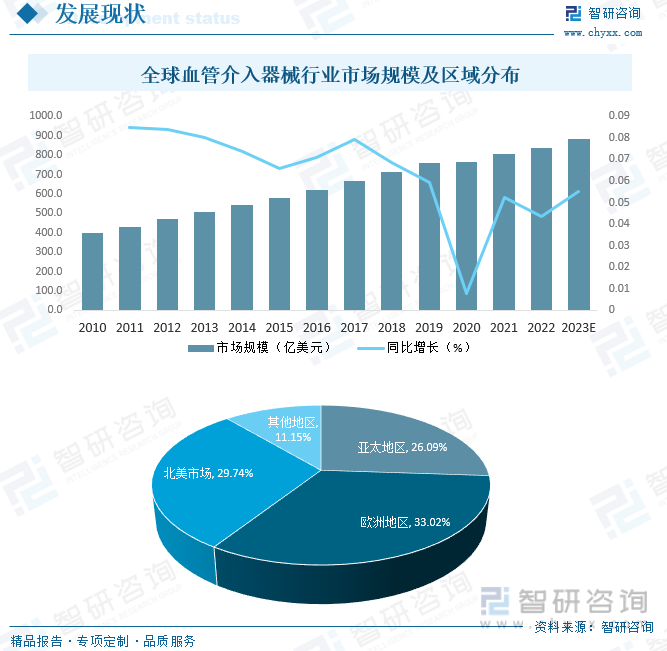

內容概況:隨著經濟的發展、人口的增長、社會老齡化程度的提高,以及人們保健意識的不斷增強,全球醫療器械市場需求持續快速增長,醫療器械行業是當今世界發展最快的行業之一,血管介入器械作為醫療器械產業組成部分之一也迎來了黃金發展期,2022年全球血管介入器械行業市場規模達838.4億美元,預計2023年有望突破880億美元,受區域經濟發展、醫療衛生事業、醫保制度等因素的影響,全球血管介入器械消費具有一定的區域性特征,其中,歐洲地區是全球最大的血管介入器械消費市場,占比高達33.02%,其次為北美和歐洲市場,占比分別為29.74%和26.09%,亞洲地區血管介入器械消費主要集中在日本、中國、韓國等國家。

關鍵詞:血管介入器械市場現狀、血管介入器械競爭格局、血管介入器械市場前景

一、概述

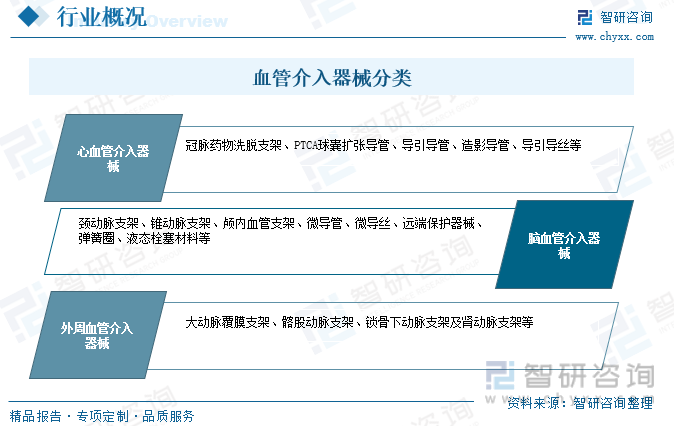

血管介入技術是指在醫學影像設備的導引下,利用穿刺針、導絲、導管等醫用耗材經血管途徑將特定的醫用耗材導入病變部位進行微創治療的操作技術。而這些用于血管介入治療的醫用耗材就是血管介入器械,中國血管介入器械根據治療部位不同可以分心血管介入器械、腦血管介入器械和外周血管介入器械。

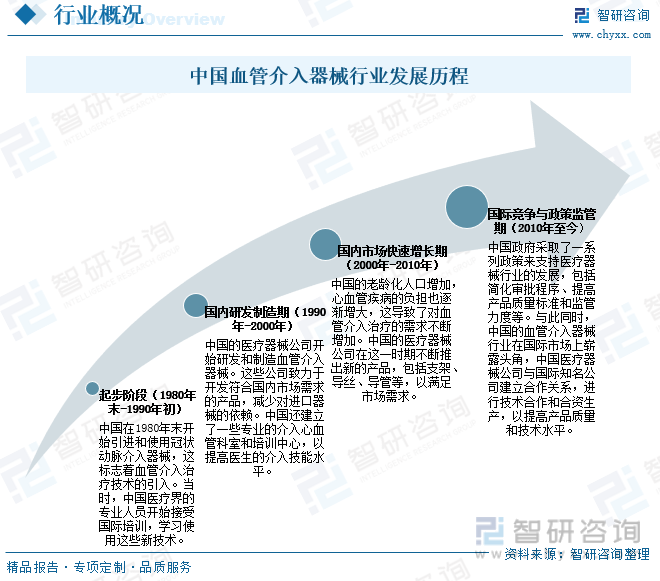

中國血管介入器械行業經歷了迅速的發展,從依賴進口產品到自主研發和生產,再到進軍國際市場,隨著中國人口老齡化不斷加劇,心血管疾病的負擔也逐漸增大,這導致了對血管介入治療的需求不斷增加,中國的醫療器械公司在這一時期不斷推出新的產品,包括支架、導絲、導管等,以滿足市場需求,預計未來中國血管介入器械行業將繼續保持強勁的增長勢頭。

二、產業鏈

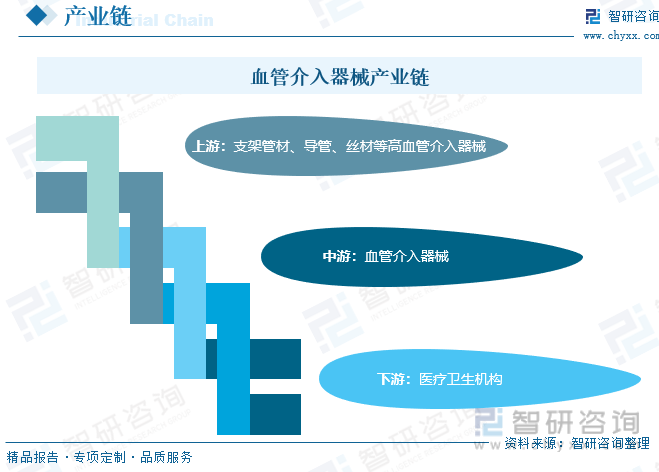

血管介入器械上游原材料主要包括支架管材、導管、絲材等高血管介入器械,血管介入器械以治療血管疾病的微創介入治療是最有代表性的技術之一,相關的介入器械產業發展迅猛,這與心腦血管的高發病率以及致死率和致殘率有關,相關的介入器械也聚集了眾多高新技術的產業,下游行業主要為各類醫院等。

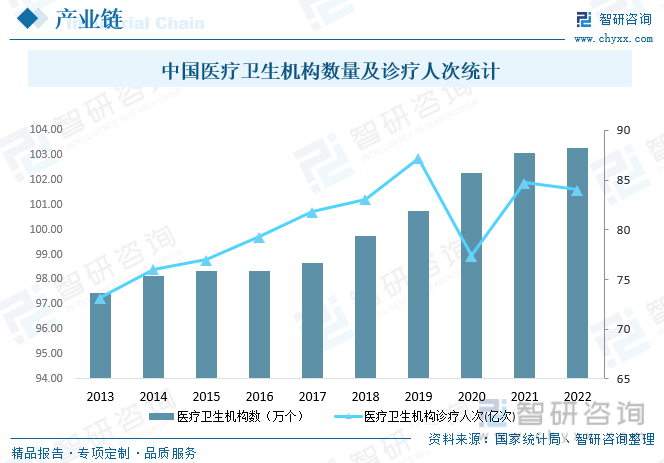

血管介入器械主要應用于各類醫療衛生機構,近年來中國醫療事業飛速發展,截止2022年末年中國共有醫療衛生機構103.3萬個,其中醫院3.7萬個,在醫院中有公立醫院1.2萬個,民營醫院2.5萬個;基層醫療衛生機構98.0萬個,其中鄉鎮衛生院3.4萬個,社區衛生服務中心(站)3.6萬個,門診部(所)32.1萬個,村衛生室58.8萬個;專業公共衛生機構1.3萬個,其中疾病預防控制中心3385個,衛生監督所(中心)2796個。全年總診療人次84.0億人次,出院人數2.5億人。下游市場蓬勃發展,為血管介入器械行業帶來廣闊的發展空間。

相關報告:智研咨詢發布的《中國血管介入器械行業市場專項調查及投資前景分析報告》

三、發展現狀

隨著經濟的發展、人口的增長、社會老齡化程度的提高,以及人們保健意識的不斷增強,全球醫療器械市場需求持續快速增長,醫療器械行業是當今世界發展最快的行業之一,血管介入器械作為醫療器械產業組成部分之一也迎來了黃金發展期,2022年全球血管介入器械行業市場規模達838.4億美元,預計2023年有望突破880億美元,受區域經濟發展、醫療衛生事業、醫保制度等因素的影響,全球血管介入器械消費具有一定的區域性特征,其中,歐洲地區是全球最大的血管介入器械消費市場,占比高達33.02%,其次為北美和歐洲市場,占比分別為29.74%和26.09%,亞洲地區血管介入器械消費主要集中在日本、中國、韓國等國家。

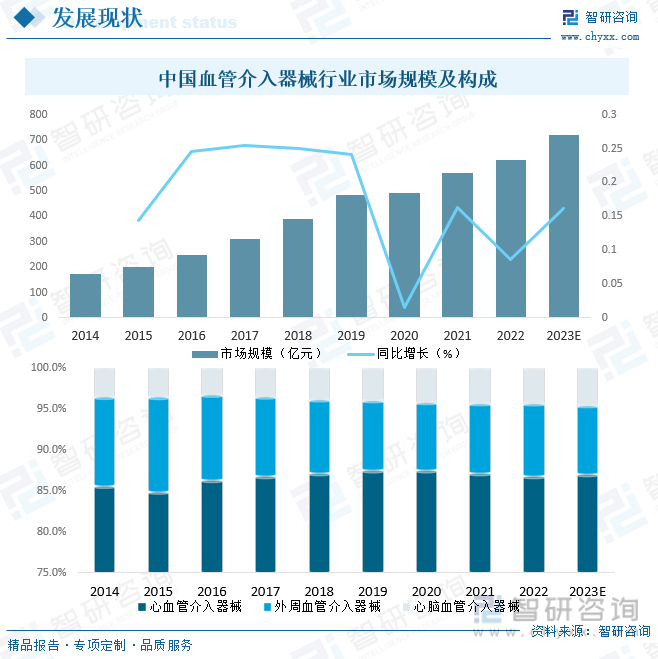

從國內市場來看,近年來中國政府積極推行相關政策,大力支持國產醫療器械行業發展,中國醫療器械企業逐漸壯大,此外,中國人口老齡化不斷加劇,主動脈及外周血管等疾病的發病人數亦將呈現持續增長態勢,對主動脈及外周血管介入醫療器械需求量不斷擴大,進而拉動市場持續增長,2019年中國血管介入器械行業市場規模達483億元,受新冠肺炎疫情居家隔離影響,2020年中國血管介入器械行業市場規模增速下滑明顯,但仍然保持增長趨勢,2022年中國血管介入器械行業市場規模達620億元,其中,心血管介入器械占比高達86.9%,未來中國血管介入器械市場需求巨大,發展前景良好。

四、競爭格局

1、整體格局

血管介入器械屬于高科技產品,技術含量高,行業門檻高,中國國產血管介入器械發展較晚,相較于進口產品差距較大,除心血管介入器械市場已完成進口替代外,其他市場依然還是進口產品占據絕大多數市場份額的情況,進口替代程度低。中國血管介入器械領域國內企業在部分領域具有較強的國際競爭力,但血管介入器械行業整體上與外資品牌有一定差距。心血管介入器械進口品牌主要有美敦力、愛德華、波科等,國產品牌主要有樂普、微創等;腦血管介入器械領域以美敦力、強生等進口品牌為主;外周血管介入器械進口品牌主要有美敦力、波科等,國產品牌以微創等企業為主。

2、重點企業分析——樂普醫療

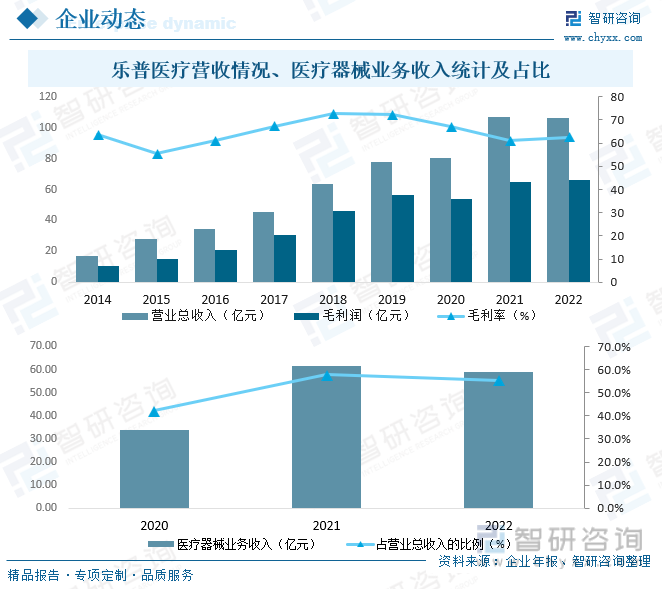

樂普(北京)醫療器械股份有限公司(簡稱“樂普醫療”,股票代碼300003)創立于1999年,是我國最早從事心血管介入醫療器械研發制造的企業之一,是國家科技部授予的國家心臟病植介入診療器械及裝備工程技術研究中心,2009年創業板首批上市企業之一,是國內高端醫療器械領域可與國外產品形成強有力競爭的少數企業之一。20年來,公司始終專注服務于心血管病患者,堅持研發創新,在心血管支架、心臟起搏器、心血管藥物及醫療人工智能等領域持續成長突破,并承擔多個國家重大科研項目,包括國家發改委高新技術產業化示范工程項目、國家科技部863計劃發展項目、科技支撐計劃項目等。目前,公司已發展成為國內領先的心血管病植介入診療器械與設備的高端醫療產品產業集團,業務涵蓋醫療器械、醫藥產品、醫療服務和新型醫療業態四大板塊。2022年樂普醫療營業總收入完成106.1億元,毛利潤66.26億元,毛利率為62.46%,醫療器械業務收入完成58.79億元,占營業總收入的55.4%。

五、發展前景

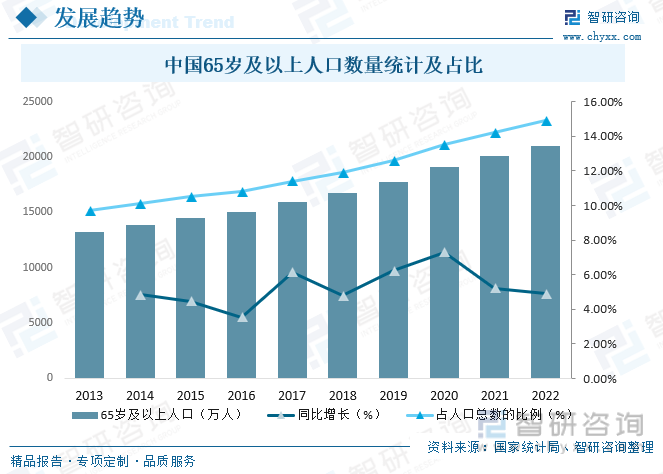

近年來中國人口老齡化不斷加劇,2022年中國65歲及以上人口數量達21035萬人,同比增長4.88%,占人口總數的14.90%,主動脈及外周血管疾病是和“三高”(高血脂、高血壓、高血糖)緊密關聯的一類老年病,發病率高并且隨老齡化加深而不斷提升,在人口老齡化以及心腦血管等慢性病高發的推動下,中國心血管介入器械市場將迎來快速擴容機遇,未來行業發展前景廣闊。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國血管介入器械行業市場專項調查及投資前景分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國血管介入器械行業市場專項調查及投資前景分析報告

《2025-2031年中國血管介入器械行業市場專項調查及投資前景分析報告》共十章,包含2020-2024年中國血管介入器械行業上下游主要行業發展現狀分析,2025-2031年中國血管介入器械行業發展預測分析,血管介入器械行業投資前景研究及銷售戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢