一、產業鏈

豆粕是大豆提取豆油后得到的一種副產品。又稱“大豆粕”。豆粕是棉籽粕、花生粕、菜籽粕等12種動植物油粕飼料產品中產量最大,用途最廣的一種。作為一種高蛋白質,豆粕是制作牲畜與家禽飼料的主要原料,還可以用于制作糕點食品,健康食品以及化妝品和抗菌素原料。

就豆粕產業鏈整體而言,我國豆粕產業鏈上游主要為大豆生產與種植環節,中游主要為豆粕的生產與加工,下游應用主要包括飼料行業、食品行業、化妝品行業和抗菌素原料等,其中因豆粕具備幼齡動物所需的植物蛋白,是主要的飼料組成結構,所以豆粕下游應用主要為飼料行業。

豆粕產業鏈

資料來源:智研咨詢整理

二、上游行業分析

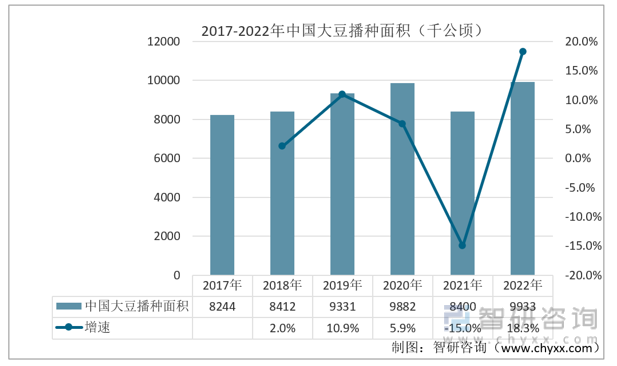

就國內大豆種植和生產狀況而言,我國是傳統的大豆種植國之一,但是總體種植面積和產量較低,相較于和巴西和美國單位產量和整體產量都有所不足;我國2022年大豆播種面積為9933千公頃,比2021年上漲18.3%,2021年大豆種植面積下降的原因,主要是國產大豆相較于國際大豆畝產較低,競爭力較低,整體利潤較低,農民種植意愿減弱。

2017-2022年中國大豆播種面積(千公頃)

資料來源:公開資料整理

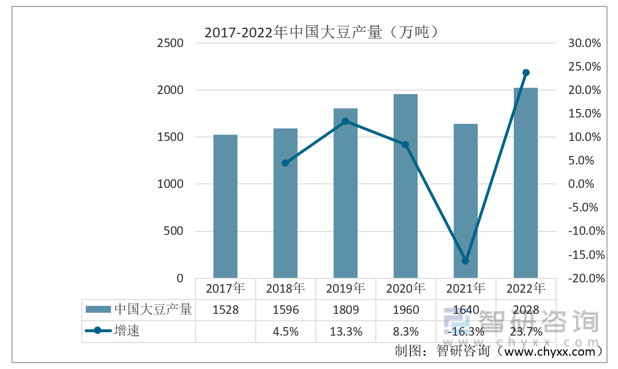

從近幾年,我國大豆的產量來看,整體呈現上漲的趨勢,2017年我國大豆產量為1528萬噸,2022年大豆產量增加至2028萬噸,同比增長23.7%。

2017-2022年中國大豆產量(萬噸)

資料來源:公開資料整理

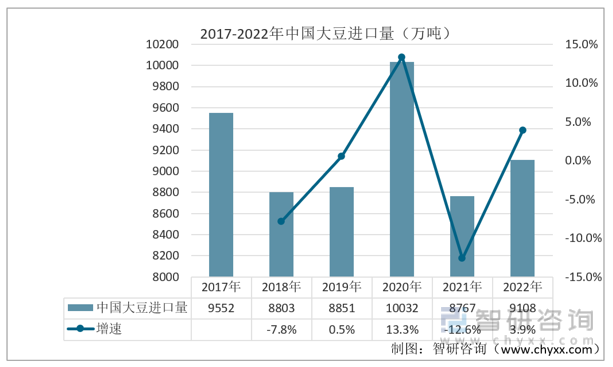

我國是全球最大的大豆進口國之一,2017-2022年我國大豆進口量維持在8000萬噸以上,主要進口來源巴西和美國,分別占6成和3成左右。我國2022年大豆的進口量為9108萬噸。

2017-2022年中國大豆進口(萬噸)

資料來源:公開資料整理

相關報告:智研咨詢發布的《中國豆粕行業市場全景調研及前景戰略研判報告》

三、中游行業分析

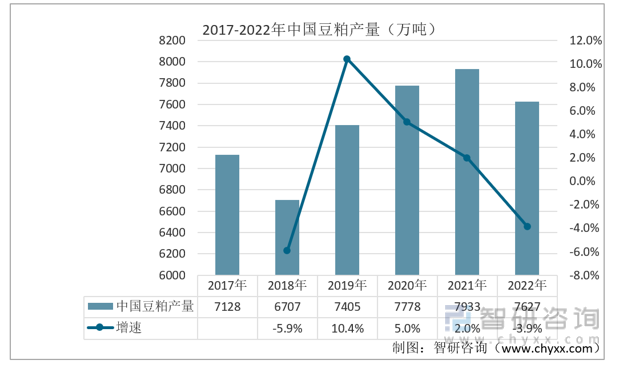

豆粕是飼料生產的第二大原材料品種,主要為飼料提供蛋白質的補充。近幾年,中國油脂壓榨企業主要在沿海建工廠,加工原料主要以進口轉基因大豆為主,豆粕產量變化主要受企業壓榨量的影響;隨著下游飼料產業持續發展,我國豆粕需求持續增長,產量整體呈現上漲態勢,我國豆粕產量由2017年的7128萬噸增長至2022年的7627萬噸。

2017-2022年中國豆粕產量(萬噸)

資料來源:公開資料整理

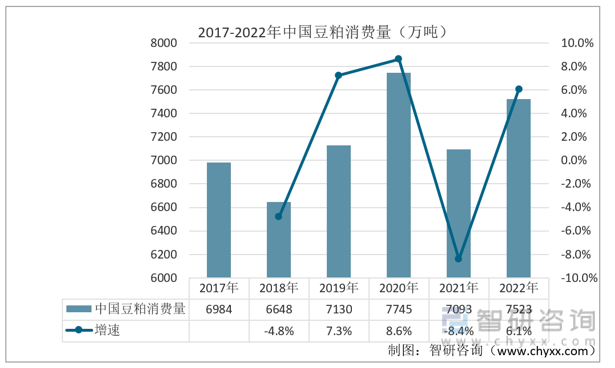

隨著人民生活水平的逐步提高,我國城鄉居民對肉蛋禽魚等食品的攝取量大幅增加,促進了飼料加工業的迅猛發展。家禽、優質瘦肉型豬所用飼料迅速增加,刺激了對優質蛋白飼料的需求。因此,目前國內使用的優質餅粕主要是大豆粕。從我國豆粕近幾年消費情況來看,我國豆粕消費量從2021年的7093萬上漲2022年的7523萬噸,同比增速達到6.1%。

2017-2022年中國豆粕消費量(萬噸)

資料來源:公開資料整理

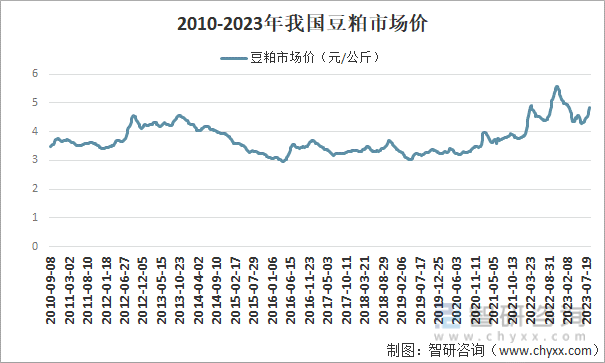

2023年上半年度國內豆粕價格整體呈現先跌后漲態勢,年初因美國大豆偏緊庫存格局疊加南美阿根廷大豆減產后,CBOT大豆價格居高不下,期間一度創出歷史新高;3月受需求疲軟拖累,以及南美巴西豐產預期使得美豆帶動連粕持續走跌,豆粕現貨跌幅超過預期;進入4月后受到大豆到港通關政策調整的影響,國內豆粕表現強勢,上半年國內豆粕現貨價格多數時間徘徊在4000元/噸之上。

2010-2023年我國豆粕市場價

資料來源:農業部、智研咨詢整理

四、下游行業分析

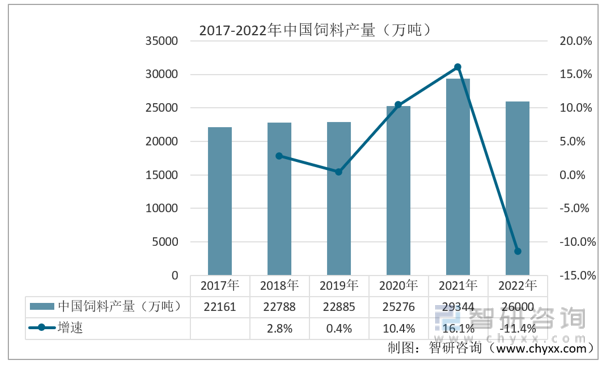

飼料是人工飼養動物的食物的總稱,主要指能提供飼養動物所需養分,保證健康,促進生產和生長,且在合理使用下不發生有害作用的可飼物質。由于飼料產業是發展畜牧養殖業,實現畜牧養殖業現代化、商品化的產業,我國飼料行業得以快速發展;隨著我國農業、畜牧業、糧食業的不斷發展,技術水平不斷提升,我國飼料行業已走上實現現代化、工業化、規模化發展道路;2022年我國飼料產量為26000萬噸。

2017-2022年中國飼料產量(萬噸)

資料來源:公開資料整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國豆粕行業市場全景調研及前景戰略研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國豆粕行業市場全景調研及前景戰略研判報告

《2025-2031年中國豆粕行業市場全景調研及前景戰略研判報告》共十一章,包含國內豆粕生產廠商競爭力分析,中國豆粕行業投資現狀與前景分析,2025-2031年中國豆粕行業發展預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢