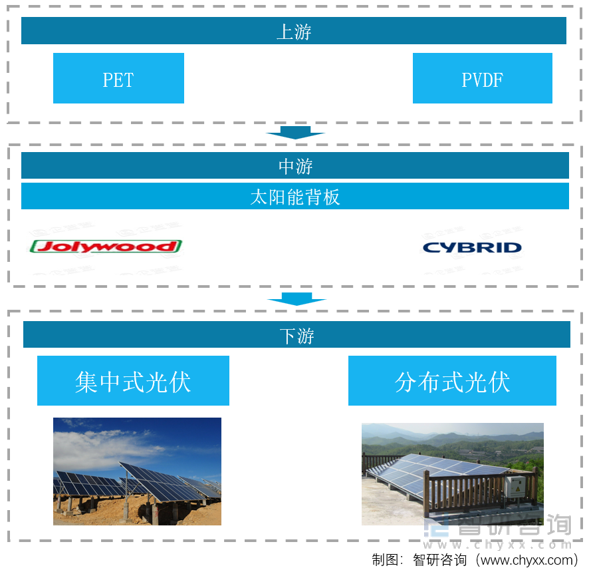

一、產業鏈

太陽能背板是光伏發電系統中的重要組成部分。一般位于太陽能電池板的背面,具備良好的絕緣性、阻水性和耐高壓性,耐老化標準為25年,能夠對太陽能電池片起保護和支撐作用,能夠有效保護電池片斷裂,隨著組件功率的提升,太陽能背板在單瓦組件成本構成中占比約3%左右。光伏背板整體產業鏈相對簡單,上游按照光伏背板的種類不同主要原材料有所不同,主要包括PVDF、PVF、PET和玻璃等,目前主要以PVDF為主;中游主要為光伏背板的生產企業,包括賽伍技術、中來股份、激智科技;下游按照光伏應用方式可劃分為集中式光伏和分布式光伏。

太陽能背板產業鏈

資料來源:智研咨詢整理

二、上游行業分析

PET基膜由于其良好的物理、化學及力學性能,應用領域十分廣泛,目前已廣泛應用于消費電子、電工電氣、光學、及光伏等諸多領域。隨著科學技術的不斷發展,各種新興產業不斷涌現,PET基膜的應用方式及使用場景也在不斷拓展創新。隨著下游客戶對產品性能及品質的要求不斷提高,現有普通PET基膜已無法滿足市場對PET基膜產品新的需求。為此,行業內PET基膜生產企業正通過對PET基膜生產工藝不斷創新,從不同角度對PET基膜進行必要的改性以進一步提高其性能和品質,生產出更加多元化的產品,這將在很大程度上豐富PET基膜產品的應用領域。中國PET基膜產能從2017年的32萬噸增長至2022年的58萬噸。

2017-2022年中國PET基膜產能(萬噸)

資料來源:公開資料整理

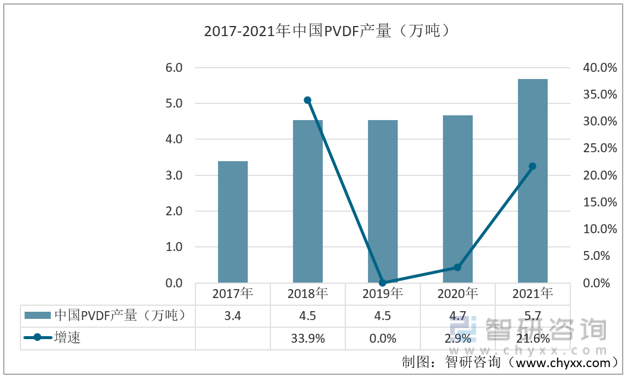

2021年以來,受整體原油價格高漲加之全球疫情反復影響,PVDF價格持續走高,產業原材料成本持續走高,主要企業毛利都有不同程度的下降,加之上游進口依賴度嚴重,上游議價能力較強,導致中游整體利潤相對較低;我國2021的PVDF產量為5.7萬噸,同比增速達到21.6%。

2017-2021年中國PVDF產量(萬噸)

資料來源:公開資料整理

相關報告:智研咨詢發布的《中國太陽能背板行業發展動態及投資規劃分析報告》

三、中游行業分析

全球90%以上太陽能背板生產于我國,根據CIPA數據,截止2022年底國內背板企業總產能已經約14.79億m2,預計2023年底背板總產能將超過18億m2。2021年太陽能背板出貨量為7.25億平方米,同比增長16.1%。2022年上半年出貨量近6億平方米,增幅在70%左右。

2022-2023年中國太陽能背板產能

資料來源:CIPA、智研咨詢整理

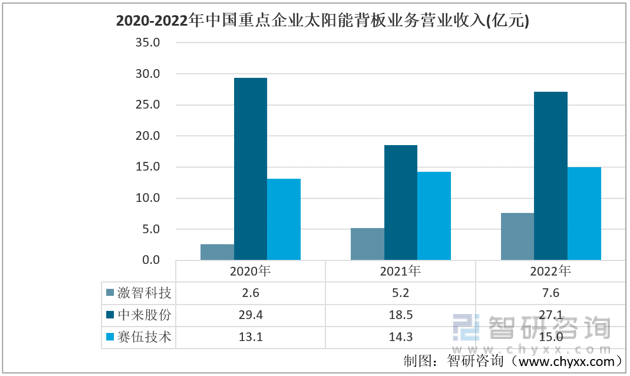

中來、賽伍、福斯特、明冠、樂凱、寧波激陽、回天、康維明等榮登全球背板出貨量前列。從2020-2022年中來、賽伍、激智科技三家企業太陽能背板業務營業收入來看,中來股份太陽能背板業務營業收入遠遠高于其他兩家企業,2022年激智科技、中來股份以及賽伍技術太陽能背板業務營收分別為7.6億元、27.1億元以及15.0億元。

2020-2022年中國重點企業太陽能背板業務營業收入(億元)

資料來源:企業年報、智研咨詢整理

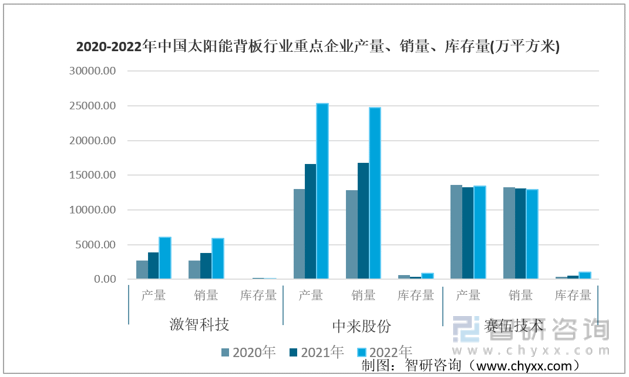

對比2022年三家企業太陽能背板產銷量情況,發現中來股份該年產銷量遠遠高于其他兩家企業;2022年中來股份產銷量分別為25303萬平方米、24729萬平方米,2022年激智科技產銷量分別為6046萬平方米、5878萬平方米,2022年賽伍技術產銷量分別為13432萬平方米、12946萬平方米。

2020-2022年中國太陽能背板行業重點企業產量、銷量、庫存量(萬平方米)

資料來源:企業年報、智研咨詢整理

四、下游行業分析

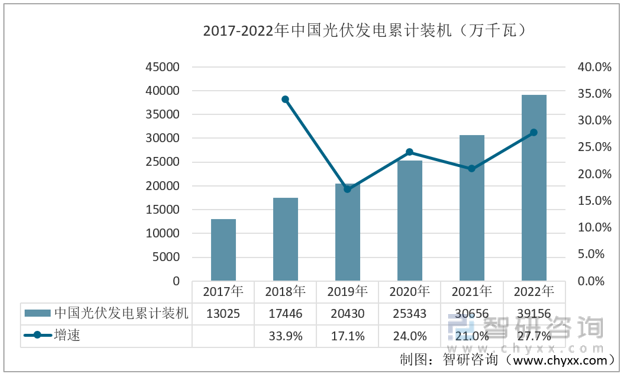

光伏產業憑借其安全可靠性高、環境負面影響相對較小、應用范圍廣、可開發總量大等獨特優勢在全球范圍內大行其道,發展以光伏為代表的可再生能源已成為全球共識,光伏發電在越來越多的國家成為最有競爭力的電源形式,未來我國光伏市場將持續增長,直接帶動太陽能背板的需求市場;2022年中國光伏發電累計裝機容量為39156萬千瓦。

2017-2022年中國光伏發電累計裝機(萬千瓦)

資料來源:公開資料整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國太陽能背板行業發展動態及投資規劃分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國太陽能背板行業發展動態及投資規劃分析報告

《2025-2031年中國太陽能背板行業發展動態及投資規劃分析報告》共九章,包含中國太陽能背板產業重點企業分析,2025-2031年中國太陽能背板產業運行趨勢及前景預測分析,2025-2031年中國太陽能背板產業投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國太陽能背板行業重點企業對比分析:激智科技vs中來股份vs賽伍技術 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國光伏發電裝機容量及太陽能背板情況分析[圖]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)

![研判2025!中國鋼琴培訓行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)