內容概況:從國內集裝箱運輸行業現狀來看,我國集裝箱運輸量保持逐年增長。據統計,2022年國內集裝箱運輸量約為4.05億TEU,同比增長5.0%。其中水路運輸占據市場主體地位,公路集裝箱運輸近年來占比顯著提升,鐵路運輸占比下降。2022年國內鐵路、水路及公路集裝箱運輸量占比分別為73.1%、8.3%、18.6%。

關鍵詞:集運、集裝箱海運、集裝箱公路運輸、集裝箱鐵路運輸

一、集裝箱運輸綜述

集裝箱運輸是一種貨物運輸方式,其中貨物被裝載到標準尺寸的集裝箱中,然后使用各種交通工具(如船舶、火車、卡車)進行運輸。這種運輸方式的主要特點是貨物在裝載和卸載過程中不需要重新裝卸,而是整個集裝箱被移動,從而提高了貨物的運輸效率和安全性。集裝箱運輸已經成為國際貿易中最常見的運輸方式之一,因為它簡化了貨物的裝運和跟蹤。集裝箱運輸根據集裝箱的類型和用途可以分為干貨集裝箱、冷藏集裝箱、散裝貨集裝箱、液體貨集裝箱、特殊貨物集裝箱、平臺集裝箱、危險品集裝箱等,按運輸方式主要分為海運、鐵路、公路、空運和多式聯運,隨著物流供應鏈一體化發展,多式聯運在集裝箱運輸中擔任越來越重要的角色。

二、集裝箱運輸行業相關政策梳理

加快發展集裝箱運輸對促進經濟貿易發展、改善經濟結構和運輸結構具有十分重要的意義,國家政策層面也高度重視對集裝箱運輸行業的發展引導,重點規范集裝箱運輸相關技術與操作標準,擴大集裝箱運輸市場應用,推動集裝箱運輸模式創新,為我國供應鏈“補短強基”提供必要基礎支撐。

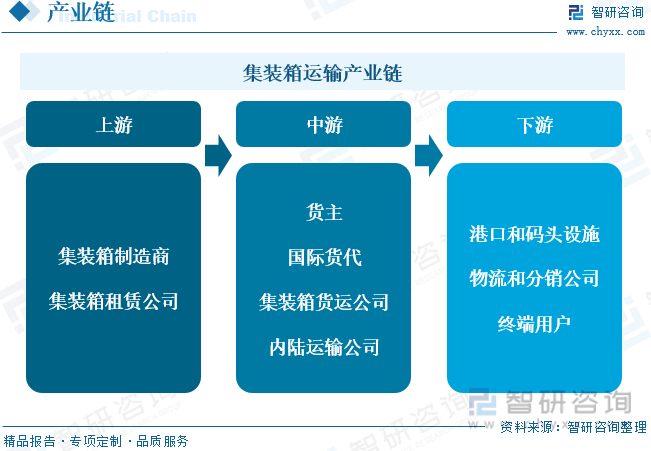

三、集裝箱運輸產業鏈

集裝箱運輸產業鏈是一個復雜的供應鏈系統,涵蓋了多個層次,包括上游、中游和下游。這些不同層次的參與者在整個運輸過程中合作,以實現貨物的裝載、運輸和卸載。集運產業鏈上游主要是集裝箱制造商和租賃公司,產業鏈中游包括貨主以及貨運企業,貨運方式包括海運、內陸運輸等,產業鏈下游是港口和碼頭設施、物流及分銷公司,終端用戶最終接收和使用貨物,可以是制造商的原材料、零售商的庫存或最終消費者的產品。

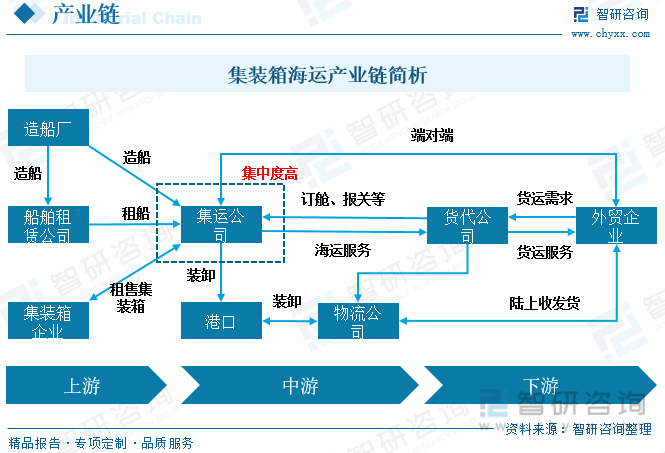

具體從集裝箱海運產業鏈來看,產業鏈主要分為上游造船租船,中游貨代和船東干線運輸,下游外貿企業。中游集運公司是產業鏈上集中度最高的環節,具備規模效應導致頭部化不斷加強。

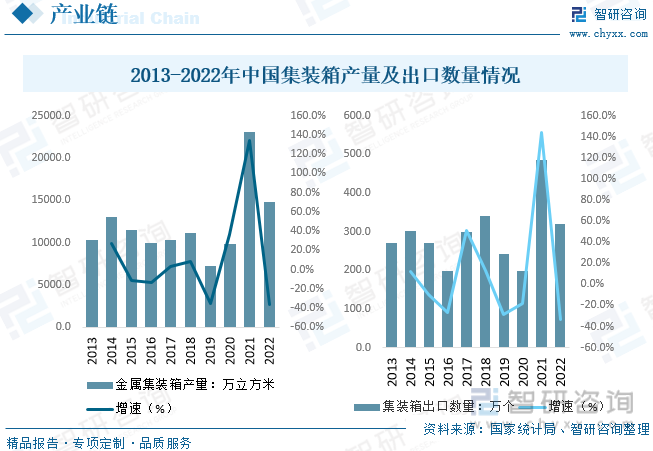

從產業鏈來看,2021年全球受疫情影響船舶運轉效率明顯下滑,各國加大了港口輸入型疫情防控力度,延長了船舶在港停泊時間,降低了集裝箱供應鏈周轉效率,導致2021年集裝箱需求量大幅增長,2021年國內集裝箱產量達到23057.6萬立方米,同比增長133.8%,出口數量達到321萬個,同比增長144.1%。2022年我國集裝箱產量為14758萬立方米,同比下降36.0%,出口量下降至321萬個,同比下降33.7%。隨著供需關系回暖,全球集裝箱市場恢復,集裝箱整體仍處于歷史高位運行。

相關報告:智研咨詢發布的《中國集裝箱運輸行業發展形勢分析及競爭戰略分析報告》

四、集裝箱運輸行業現狀分析

從國內集裝箱運輸行業現狀來看,我國集裝箱運輸量保持逐年增長。據統計,2022年國內集裝箱運輸量約為4.05億TEU,同比增長5.0%。其中水路運輸占據市場主體地位,公路集裝箱運輸近年來占比顯著提升,鐵路運輸占比下降。2022年國內鐵路、水路及公路集裝箱運輸量占比分別為73.1%、8.3%、18.6%。

具體從水路集裝箱運輸來看,2022年我國港口完成集裝箱吞吐量達到2.96億TEU,同比增長4.7%。其中完成集裝箱鐵水聯運量874.70萬標準箱,增長16.0%。細分結構方面,沿海港口集裝箱吞吐量達到2.61億TEU,占比88.1%,內河港口集裝箱吞吐量達到0.35億TEU,占比11.9%。

五、集裝箱運輸行業競爭情況

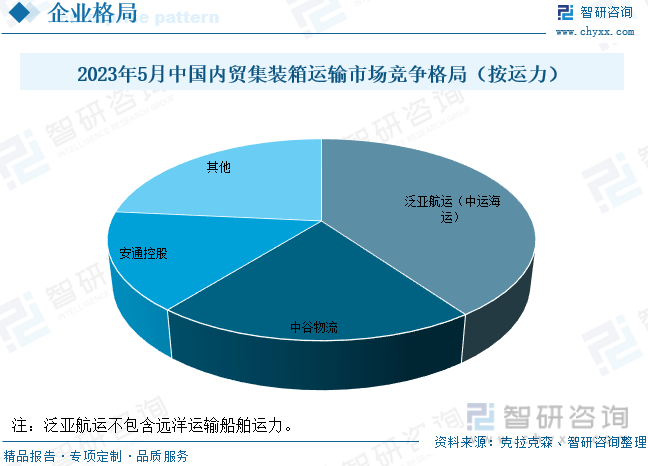

就行業競爭格局而言,行業競爭促使內貿集運行業自發出清,格局逐步優化,集中度不斷提升。一方面,內貿集運行業三足鼎立格局已經形成;另一方面,行業具備供給壁壘,短期內市場格局難以被顛覆。目前,我國內貿集運三足鼎立已經形成,CR3達到80%。經歷較長時間的洗牌,2023年5月內貿集運行業運力排名前3的企業為泛亞航運(中遠海運)、中谷物流、安通控股,其市場份額分別為40.2%、20.6%、15.8%,CR3接近80%,龍頭公司在運力規模、資金實力方面都具備較強優勢,三足鼎立局面已經形成。此外,市場主要參與者還包括民營企業信風海運、區域港口集團下屬企業等。

六、集裝箱運輸行業未來發展趨勢

1、多式聯運的推廣將延伸集裝箱物流輻射區域。近幾年,國家出臺一系列政策推進物流降本,以更好地服務實體經濟發展。開展多式聯運、集裝箱鐵水聯運、江海中轉等多式聯運方式成為導向。《綜合運輸服務“十三五”發展規劃》《推進運輸結構調整三年行動計劃(2018-2020年)》《“十三五”長江經濟帶港口多式聯運建設實施方案》《交通運輸部等十八個部門關于進一步鼓勵開展多式聯運工作的通知》等一系列政策均提出推進多式聯運示范工程是物流大通道建設的重要內容,有利于調整優化運輸結構,顯著提高運輸組織效率,切實降低通道物流成本。由于集裝箱是適合推廣多式聯運的方式之一,多式聯運實際操作的逐步普及將有利于使集裝箱物流輻射區域不斷擴大并逐步深入中西部經濟腹地等潛在市場。

2、信息技術應用及管理、智慧物流技術的發展將提升行業效率。信息化和技術化水平的持續提高,是集裝箱物流行業企業轉型升級、提質增效的關鍵因素之一,將提高行業內企業的綜合競爭力,促進行業結構優化、動力轉換和品質提升。信息技術主要包括互聯網技術、航行安全保障技術等的不斷發展;船舶大型化,設施大型化、專業化、現代化等技術化水平的提升趨勢將持續。

3、“散改集”運輸方式成為趨勢。在國家戰略方針的指引下,福建省、河北省、山東省、上海市等區域地方港務監管機構繼續加強落實和推進集裝箱運輸行業的“散改集”發展戰略方針,對煤炭、礦石等易損耗、易污染的散雜運輸貨物改用集裝箱運輸方式,更適于組織多式聯運,有助于縮短貨品集港時間從而提高物流運輸效率,同時降低物流企業運營成本;貫徹發展集裝箱物流的方針,鼓勵和促使區域內航運物流企業以及航運市場需求者充分發揮集裝箱運輸優勢,實現我國現代化物流管理的長期戰略目標。“散改集”的推動使成箱率得以大幅提高。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國集裝箱運輸行業發展形勢分析及競爭戰略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國集裝箱運輸行業發展形勢分析及競爭戰略分析報告

《2025-2031年中國集裝箱運輸行業發展形勢分析及競爭戰略分析報告》共十三章,包含優勢企業介紹,2025-2031年集裝箱運輸業的發展預測, 2025-2031年集裝箱運輸業投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國集裝箱運輸行業現狀分析:我國集裝箱運輸已進入以海運為主的多式聯運時期[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)