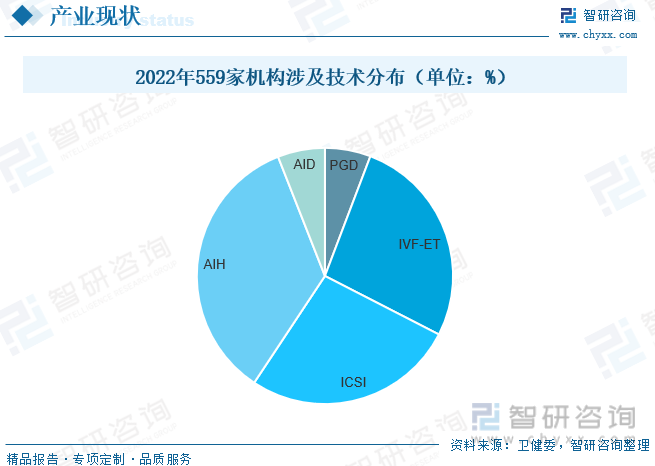

內容概述:從國內經批準開展人類輔助生殖技術的559家醫療機構技術分布來看,其中PGD技術占比5.78%,IVF-ET技術占比26.77%,ICSI技術占比26.77%,AIH技術占比34.72%,AID技術占比5.96%。

關鍵詞:不孕不育醫院行業政策、輔助生殖機構數量、不孕不育常規治療市場規模、輔助生殖市場規模、不孕不育醫院行業競爭格局

一、不孕不育醫院行業概述

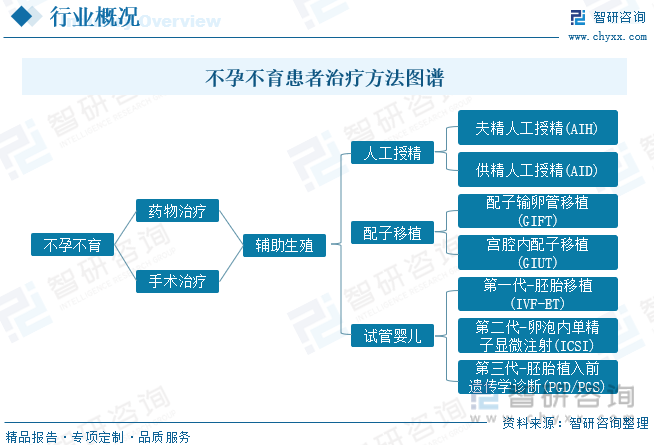

不孕的醫學定義為一年以上未采取任何避孕措施,性生活正常而沒有成功妊娠。主要分為原發不孕及繼發不孕。原發不孕為從未受孕;繼發不孕為曾經懷孕以后又不孕。根據這種嚴格的定義,不孕是一種常見的問題,大約影響到至少15%的育齡夫婦。引起不孕的發病原因分為男性不育和女性不孕。治療不孕不育主要包括常規藥物治療、手術和人類輔助生殖技術(ART)。輔助生殖技術是指采用醫療輔助手段幫助不孕夫婦妊娠的技術,包括人工授精、配子移植、體外受精-胚胎移植(IVF-ET)。其中人工授精分為夫精人工授精(AIH)和供精人工受精(AID)。

二、中國不孕不育醫院行業相關政策

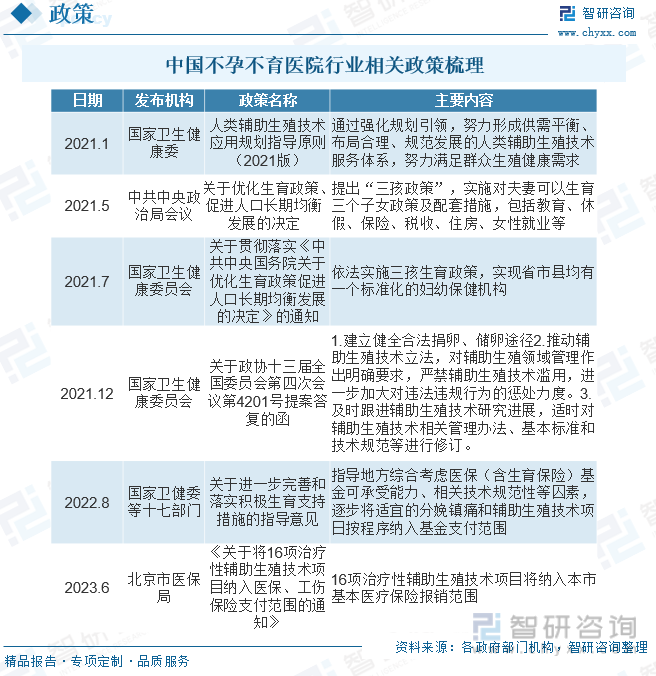

近年國家政策對國民健康的重視、以及通過互聯網鼓勵醫療健康發展的趨勢,是我國不孕不育醫院行業面臨的良好政策機遇。2022年7月國家衛建委等十七個部門發布《關于進一步完善和落實積極生育支持措施的指導意見》,指導地方綜合考慮醫保(含生育保險)基金可承受能力、相關技術規范性等囚素,逐步將適宜的分娩鎮痛和輔助生殖技術項日按程序納入基金支付范圍。

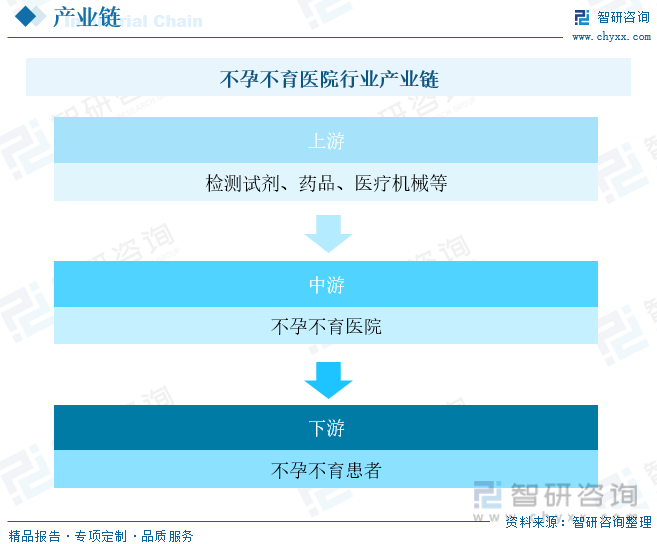

三、不孕不育醫院行業產業鏈

不孕不育醫院行業產業鏈上游主要為治療不孕不育所用制劑、藥物及器械;中游主要是醫療服務機構,包括公立不孕不育醫院及民營不孕不育有醫院;下游需求端為不孕不育患者。

隨著技術的發展,醫療設備市場正在發生重大變化,傳統的手動操作設備逐漸被更加智能和自動化的設備所取代。市場上已出現更多能夠自動操作和存儲胚胎的集成醫療設備,并已在市場上成為暢銷產品,因為這樣的設備可簡化胚胎管理的手動操作過程,并減少人為失誤。根據數據顯示,2022年中國生殖遺傳學設備市場規模將上漲至8.5億元。

相關報告:智研咨詢發布的《中國不孕不育醫院行業市場發展規模及投資機會分析報告》

四、中國不孕不育醫院行業發展現狀分析

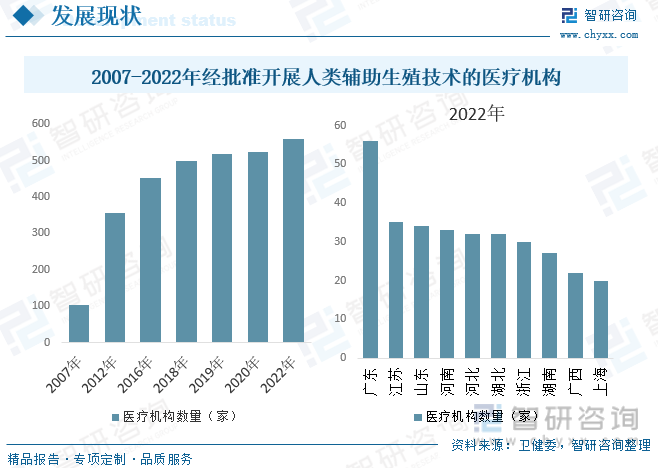

目前我國不育不孕市場參與者包含具備開展人類輔助生殖技術資質的專業醫療機構以及其他開設不育不孕醫療科室的各類型醫院。由于輔助生殖技術涉及計劃生育、倫理道德等問題,國家層面上對輔助生殖從嚴監管一向是主基調,采取審批制度,2007年監管權力下放至省級衛計委,但審批仍較為嚴格。試管嬰兒牌照獲取難度大且申請周期時間長,對醫院、醫生、技術和質量層面都有著較高的標準。截至2022年,我國經批準開展人類輔助生殖技術的醫療機構共559家,其中廣東省以56家位居第一。

從國內經批準開展人類輔助生殖技術的559家醫療機構技術分布來看,其中PGD技術占比5.78%,IVF-ET技術占比26.77%,ICSI技術占比26.77%,AIH技術占比34.72%,AID技術占比5.96%。

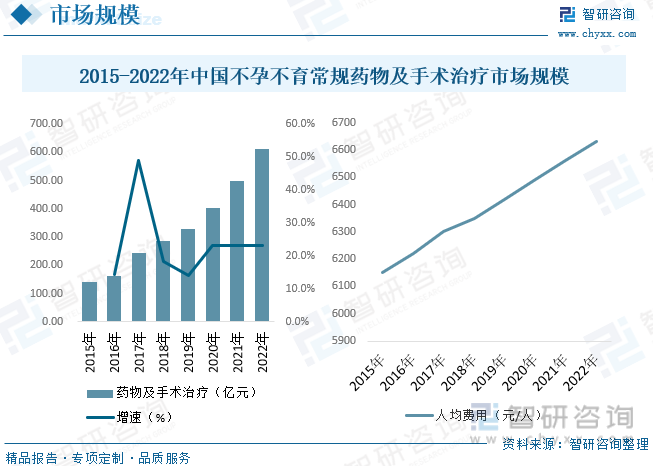

按照不孕不育治療路徑劃分,目前主要方法有常規藥物治療、手術治療及輔助生殖技術治療三種,輔助生殖技術治療是最終手段。據統計,2022年我國常規藥物治療及手術治療市場規模約為612.94億元,人均費用約為6630元/人。

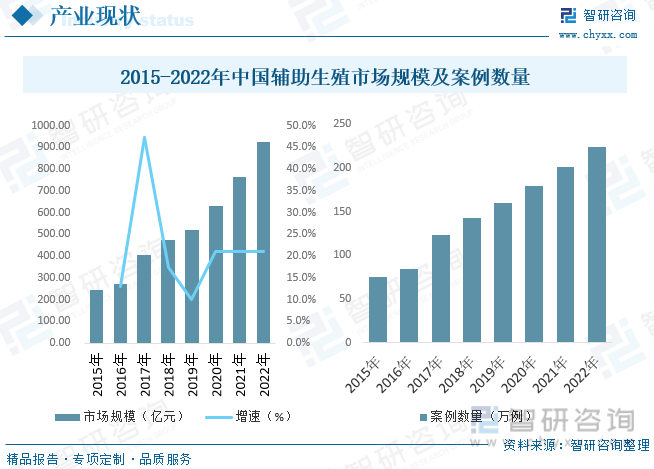

受到生存壓力加大、生活環境惡化、生理機能衰退及生育年齡延遲等多方面因素影響,中國不孕不育患者數量正持續增加。與此同時,在居民生活水平不斷提升與對出生缺陷與預防的認知逐步增加的背景下,輔助生殖需求正不斷擴大,市場空間廣闊,據統計,截至2022年我國輔助生殖市場規模約為924.49億元,輔助生殖案周期數約為224.3萬例。

五、中國重點不孕不育醫院分析

中國輔助生殖服務市場主要由公立醫療機構組成,包括山東大學附屬生殖醫院、北京大學第三醫院及上海交通大學醫學院附屬第九人民醫院。少數民營醫療機構包括國有輔助生殖服務機構中信湘雅生殖與遺傳專科醫院及醫療機構網絡。大部分現有持牌輔助生殖服務機構屬公立機構。中國提供輔助生殖服務的各類機構,包括其重點和專業各不相同的公立和民營醫療機構。隨著新興地區的快速城市化及大城市公立醫療機構高度集中,中國民營輔助生殖服務市場有望繼續增長。此外,中國政府在醫療服務規劃政策中制定了優先發展新型民營醫療機構的政策。中國政府亦正努力在稅務及其他方面為民營醫療機構創造更優惠的政策環境。

六、中國不孕不育醫院行業發展趨勢

不孕不育巨大的市場空間也形成了上中下游產業鏈,但不可忽視的是,不孕不育醫院行業是一個政策屬性較強的行業,行業發展階段與政策緊密相關。在下游鏈條中,民營醫院依然占據較小的比重。由于不孕不育患病率上升、二孩政策刺激、輔助生殖治療滲透率提升、患者支付能力改善以及輔助生殖技術的不斷進步,我國的不孕不育醫院產業持續擴容,釋放出巨大的市場空間,民營不孕不育醫院將加快入場的腳步。隨著三代試管有證時代的開啟,不孕不育醫院產業的洗牌將會加速,合規是必然趨勢,也將是最大的門檻。在不孕不育醫院產業醫療應用規范的嚴格監管體系下,未來我國的三代試管臨床應用將不斷走向成熟化、正規化和產業化發展的道路。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國不孕不育醫院行業市場發展規模及投資機會分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國不孕不育醫院行業市場發展規模及投資機會分析報告

《2025-2031年中國不孕不育醫院行業市場發展規模及投資機會分析報告》共九章,包含不孕不育醫院優勢企業競爭性分析,2025-2031年中國不孕不育醫院產業發展趨勢預測分析,2025-2031年中國不孕不育醫院行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年中國醫院行業政策匯總、機構數量及格局分析:數字化轉型與模式創新共舞,中國醫院行業開啟醫療服務新篇章[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2021年中國醫院產業發展現狀分析:醫院數量達3.7萬個,床位數達748萬張[圖]](http://img.chyxx.com/images/2022/0320/4a84f79248b4aaba9b88daeddef597f29187d833.jpg?x-oss-process=style/w320)