內容概況:EDA軟件、電子設計自動化軟件、芯片設計、集成電路設計

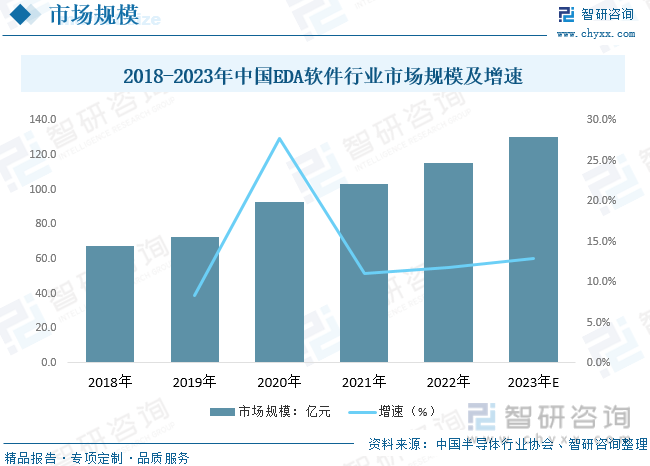

關鍵詞:在全球集成電路及EDA行業發展持續向好、我國集成電路產業保持高速增長的大背景下,我國EDA行業迎來持續良好增長,與國際市場相比,中國EDA市場規模較小,但增長迅速。數據顯示,2022年我國EDA軟件行業市場規模約為115.6億元,同比增長11.8%。預計2023年我國EDA軟件行業市場規模將達到130.5億元。

一、EDA軟件綜述

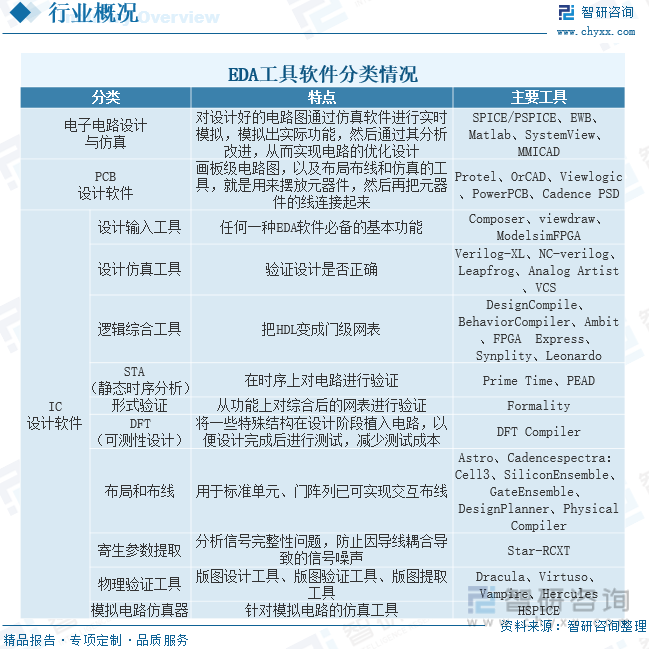

EDA是廣義CAD(計算機輔助設計)的一種,是細分行業的軟件。EDA軟件即電子設計自動化軟件,EDA軟件設計凝聚大量數學,圖論,物理,材料,工藝等學科知識,實現電子產品的自動設計。利用EDA工具,電子設計師可以從概念、算法、協議等開始設計電子系統,完成電子產品從電路設計、性能分析到設計出IC版圖或PCB版圖的整個過程。經過幾十年的發展,EDA工具也非常豐富,按照功能和使用場合,可以分為電路設計與仿真工具、PCB設計軟件、IC設計軟件、PLD設計工具等。

二、EDA軟件行業相關發展背景

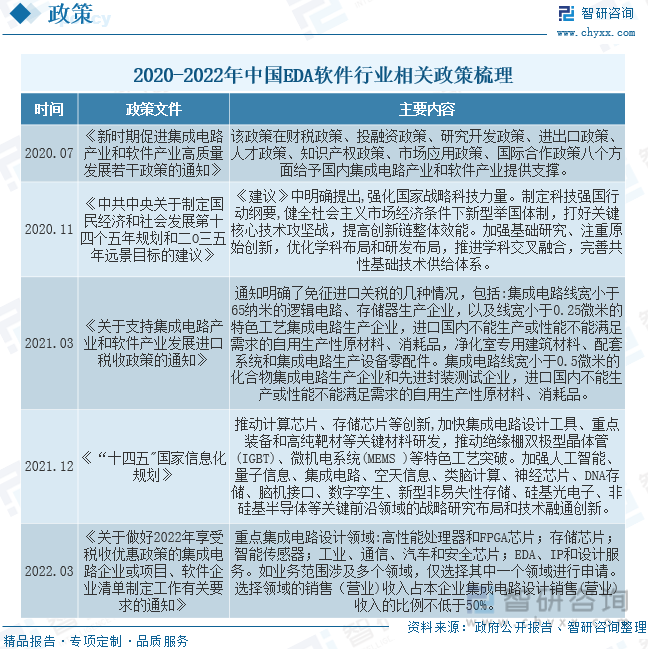

2015年以來,美國對華科技企業制裁事件頻出,重點涉及領域包括5G、芯片、人工智能、半導體等領域。為突破“卡脖子”技術之困局,我國正式提出“構建國內國際雙循環相互促進的新發展格局”,關鍵IT技術的自主可控成為發展趨勢。在此背景下,集成電路等產業鏈加速向國內轉移,EDA作為集成電路“皇冠上的明珠”,產業迎來全新發展機會;國家順勢出臺多項EDA扶持政策,為國產EDA的發展提供良好的政策環境。

三、EDA軟件產業鏈

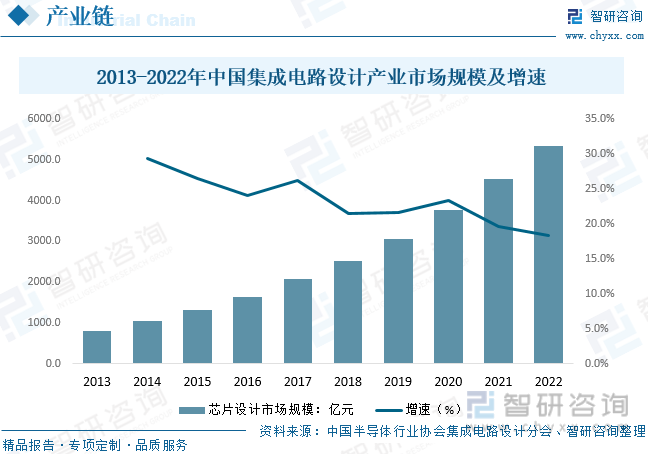

EDA軟件行業上游主要參與者為工業計算機提供商與基礎軟件開發商。下游應用領域主要集中在,集成電路設計、半導體制造、PCB等行業。

從產業鏈下游來看,根據上海市集成電路行業協會數據,2022年全國集成電路產業規模已超過1.2萬億元,增長14.8%,而長三角地區更是達到7500多億,同比增長18%,占全國60%以上。芯片設計方面,中國IC設計行業雖然起步較晚,但巨大的市場需求推動IC設計行業飛速發展,2022年國內設計企業數量的增速出現了近年來首次下降,但中國集成電路設計產業仍處于高速增長階段。2022全行業銷售額預計為5345.7億元,比2021年的4586.9億元增長16.5%。

相關報告:智研咨詢發布的《中國EDA軟件行業市場競爭態勢及投資方向分析報告》

四、EDA軟件行業現狀分析

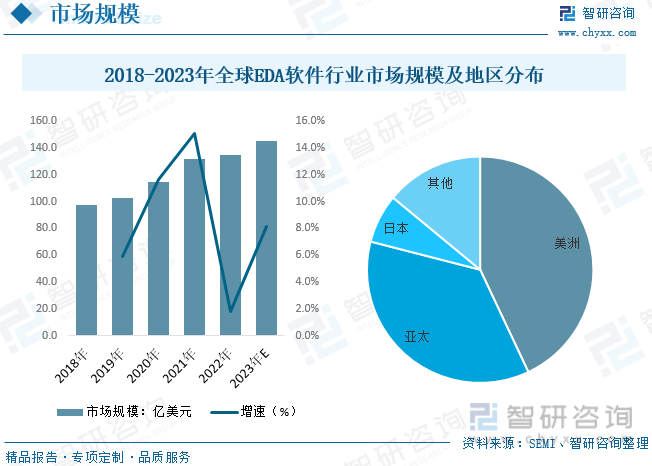

EDA行業狀況與集成電路產業發展情況息息相關,在近年來全球集成電路產業基本保持穩定向好的發展態勢下,近年全球EDA工具總銷售額保持穩定上漲。根據SEMI數據統計,2022年全球EDA軟件行業市場規模約為134.37億美元,同比增長1.8%,預計2023年全球EDA市場規模將達到145.26億美元。分地區看,亞太地區(含日本)EDA市場規模增長明顯,北美地區作為EDA軟件的主要供給與使用地區市場規模一直保持高位。

在全球集成電路及EDA行業發展持續向好、我國集成電路產業保持高速增長的大背景下,我國EDA行業迎來持續良好增長,與國際市場相比,中國EDA市場規模較小,但增長迅速。數據顯示,2022年我國EDA軟件行業市場規模約為115.6億元,同比增長11.8%。預計2023年我國EDA軟件行業市場規模將達到130.5億元。

五、EDA軟件行業競爭格局

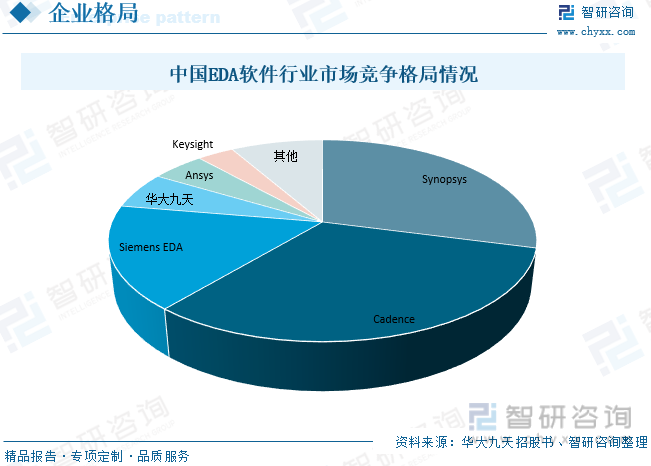

EDA軟件行業主要受技術驅動,具有較高的技術、人才儲備、用戶協同、資金規模等壁壘,市場集中度較高。長期以來,中國EDA市場由國際EDA企業Cadence、Synopsys、Siemens EDA三大巨頭壟斷,前三大企業占比超70%。華大九天、廣立微、概倫電子、安路科技等本土企業在EDA軟件行業逐步布局,其中華大九天超過了另外兩大國外企業Ansys、Keysight,市場份額占比達5.9%,有望打破壟斷局面,逐步實現國產替代化。

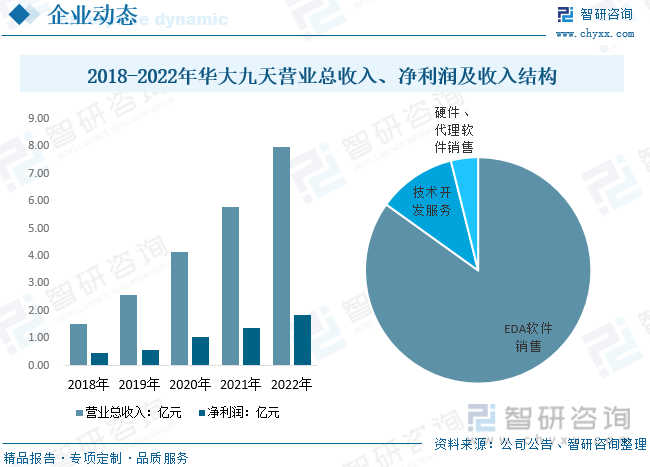

華大九天是國內最早從事EDA研發的企業之一。公司成立于2009年,以EDA工具軟件為核心,圍繞集成電路設計和晶圓制造等多種需求為客戶提供相關解決方案,在EDA工具軟件領域市場份額居本土企業首位。從公司經營情況來看,根據公司公告顯示,2022年華大九天實現營業總收入7.98億元,同比增長37.76%,凈利潤達到1.86億元,同比增長33.17%。EDA軟件銷售是公司主要營收方式,2022年EDA軟件銷售營收達到6.78億元,占比84.9%。

六、EDA軟件行業未來發展趨勢

1、與歐美日韓等國家相比,我國屬于全球集成電路領域的后起之秀,當前國內產業環境與前者的歷史環境相比固然有相似之處,但更多的是不同:1)在國際供應鏈日趨波動的大背景下,我國不得不加快發展自身的集成電路全產業鏈,推動著設備、材料、制造等細分板塊都呈現出快速追趕國際先進水平的非線性增長,并不遵循自然升級的技術發展規律,且目前仍亟需能實現全面國產替代的EDA企業崛起來打破現有的壟斷體系;2)國內擁有成熟產品的中小EDA企業尚且不多,短期內合適的并購標的較為匱乏。

在必要性方面,先實現各環節EDA產品的從“無”到“有”的突破,在部分領域率先完成國產替代,再實現從“有”到“優”的升級,此種發展路線符合時代背景下的產業趨勢。基于當前我國EDA產業面臨的基本環境和打破國際廠商壟斷的急迫性,優先突破部分設計應用形成全流程解決方案,然后逐步提升各環節EDA工具競爭力,實現對高端市場的占領,有其發展必要性與合理性。

在確定性方面,下游客戶的新興需求和應用反饋能夠加速EDA廠商技術迭代。在EDA的生態中,EDA廠商與IC設計廠商、晶圓制造商是互相聯動的三角關系,前者為后者提供最先進的EDA工具來提升生產效率,后者為EDA廠商提供使用反饋助其改進軟件性能。具體而言,晶圓制造商提供的PDK是三角信息流的基礎,而IC設計廠商在與晶圓制造商進行先進工藝磨合時能夠將發現的問題反饋給EDA廠商作為產品迭代依據,下游數據的實時更新保證了EDA廠商能快速滿足IC設計最前沿需求。這也是工業軟件行業標準的端到端開發流程,產品研發→應用→反饋提升閉環缺一不可。

2、未來,EDA行業為提高設計效率、降低算力資源不足的風險和企業在服務器配置和維護方面的費用,使用云平臺+AI輔助設計的EDA工具架構已經成為業界共識。云架構可以大幅降低設計企業的門檻費用、用算力大幅提升設計效率,同時根本上解決軟件授權問題,保護了正版EDA廠商的盈利:1)高彈性:芯片設計業務在投片前3個月,對算力的需求接近“無限”,云化可以按需調用更多資源。以SOC設計為例,后端環節的資源需求占據了整體資源需求的50%-60%,通過云計算,可以短周期內臨時調用大集群來滿足算力需求,并在完成后釋放算力資源。2)控成本:云服務可以在減少自購服務器成本投入的同時大幅提升運算效率。芯片設計企業不再需要大量自購服務器,云端100臺服務器運算1小時的成本幾乎等于1臺服務器運算100小時的成本,可以在需求滿足后釋放算力資源來控制成本。3)付費習慣優化:云服務為按時長付費,這使得芯片設計企業更愿意為正版付費。此外,AI則可以大幅提高工作效率。如Synopsys在2020年發布的DSO.ai軟件在芯片上排放各種組件的可能方案數量大約有10的9萬次方個,DSO.ai則可以提高18%的工作頻率,而且降低21%的功耗,同時將工程時間從六個月縮短到一個月。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國EDA軟件行業市場競爭態勢及投資方向分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國EDA軟件行業市場競爭態勢及投資方向分析報告

《2025-2031年中國EDA軟件行業市場競爭態勢及投資方向分析報告》共七章,包含中國EDA軟件行業重點省市投資機會分析,中國EDA軟件行業標桿企業經營分析,中國EDA軟件行業前景預測與投資戰略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國EDA軟件行業現狀及競爭格局研判:EDA軟件行業蓬勃發展,人工智能為其加速擴張注入了強勁動力[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年中國EDA行業發展概況:市場規模持續增長,但與發達國家仍有巨大差距[圖]](http://img.chyxx.com/2021/07/L9104CC1E3_m.jpg?x-oss-process=style/w320)