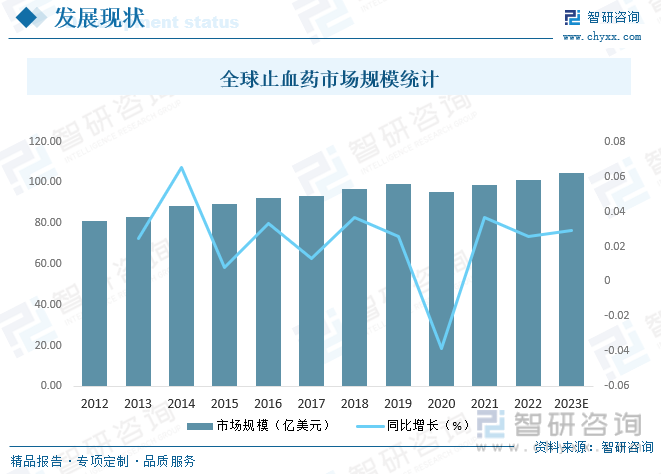

內容概況:全球醫療技術水平從歐美向亞太延伸,驅動全球醫療技術的不斷進步,以及各國政府部門對于相關手術技術的肯定和推廣,特別是日間手術、微創手術的推廣,患者的接受程度也逐漸提高,手術需求得以釋放,對止血藥市場產生了積極影響,同時,隨著止血理念的不斷更新,新的止血藥物也不斷推出,生物工程藥物的快速發展,重組蛋白質產品的不斷涌現,推動了全球促凝血藥物市場的平穩增長,這些因素共同推動了全球止血藥市場的快速增長,2019年全球止血藥市場規模達99.21億美元,預計2023年將達到104.41億美元。

關鍵詞:止血藥行業發展現狀、止血藥市場競爭格局、止血藥發展趨勢

一、概述

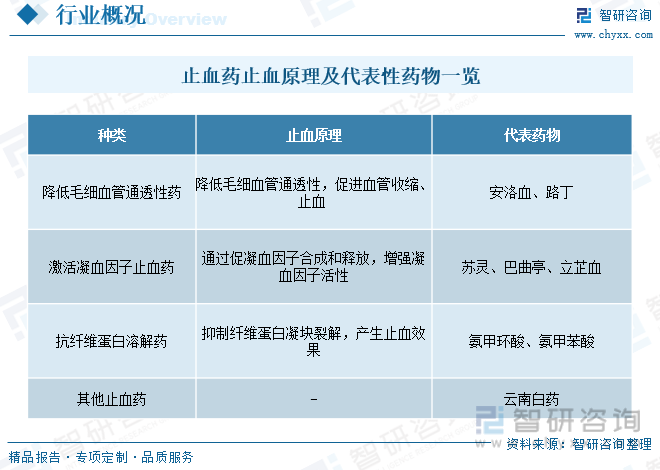

止血藥是一類藥物或物質,用于控制或停止出血,促使血液在受傷部位凝結和凝聚,從而幫助傷口愈合,這些藥物可以在外科手術、創傷、切口和其他出血情況下使用,以避免過度失血和幫助維持正常的血液循環。目前市場上的止血藥大致可分為作用于血管,作用于血小板和作用于血液凝固過程的三類藥物,其中作用于血液凝固過程的藥物又可以進一步細分為影響凝血因子,抑制纖溶系統和促進纖維蛋白生成的三類藥物,而血凝酶屬在血液凝固過程的作用于纖維蛋白原,促使纖維蛋白生成的止血藥。由于血凝酶在正常的平滑血管中不會產生凝血效果,因此可以注射給藥作用于全身,因此可以用于臨床手術止血,消化道出血和婦科出血。

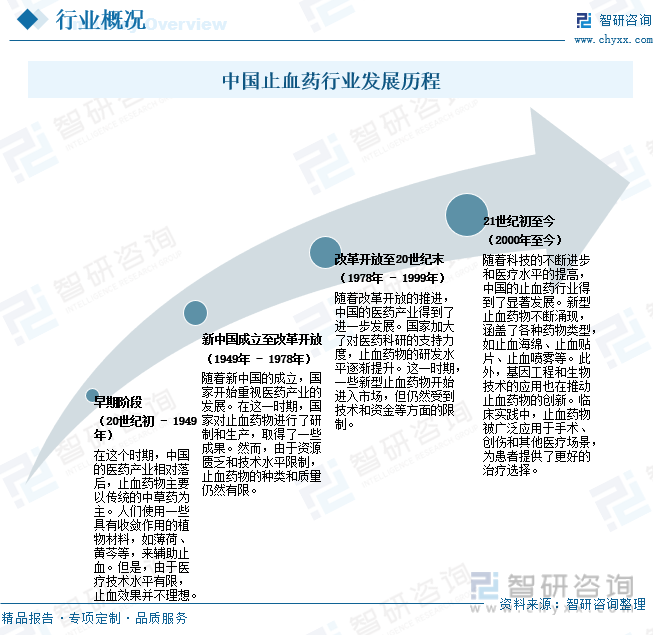

中國止血藥行業經歷了從傳統中草藥到現代化藥物的發展過程,隨著科技的不斷進步和醫療水平的提高,中國的止血藥行業得到了顯著發展,新型止血藥物不斷涌現,涵蓋了各種藥物類型,如止血海綿、止血貼片、止血噴霧等,此外,基因工程和生物技術的應用也在推動止血藥物的創新,臨床實踐中,止血藥物被廣泛應用于手術、創傷和其他醫療場景,為患者提供了更好的治療選擇,隨著醫療技術的不斷創新和國家對醫藥產業的支持,中國止血藥行業有望在未來繼續取得更大的發展。

二、產業鏈

1、產業鏈結構

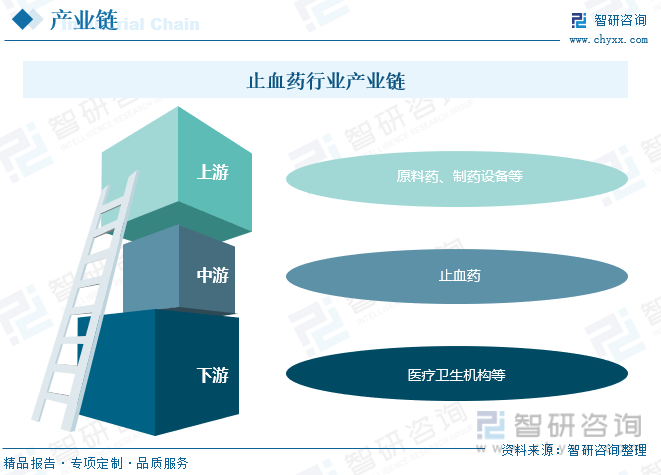

止血藥行業上游主要包括原料藥、制藥設備等,下游主要包括醫療衛生機構,如醫院、基層醫療衛生機構、社區衛生服務中心(站)等。止血藥在手術過程中,止血藥的使用還能夠增強醫生視野的清晰程度、避免重要組織損傷、縮短手術時間、減少術后引流量、縮短止血時間及減少感染發生幾率,止血藥的應用具有重要的臨床意義。

2、上游

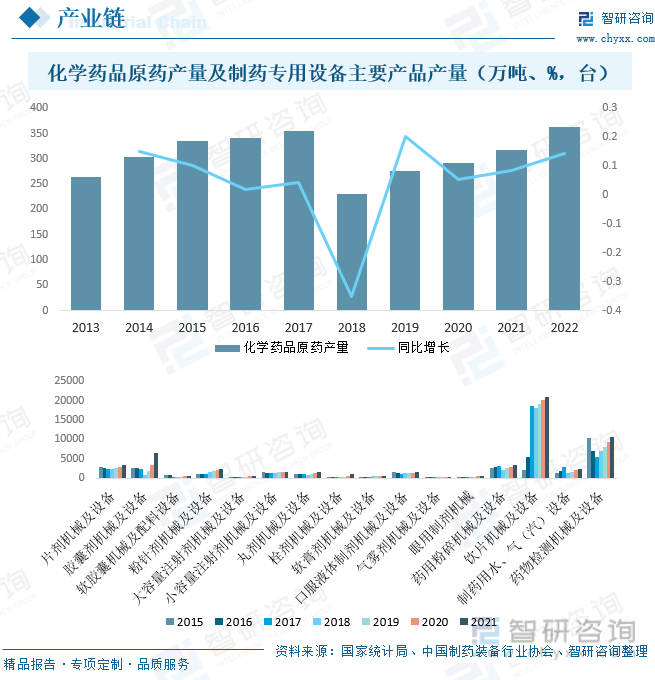

止血藥行業上游主要包括原料藥、制藥設備等,2010年以來,新版GMP認證對制藥企業的要求提高到“軟硬件并重”,強化生產過程中數據監控及管理,大幅提高無菌生產標準,并明確要求制藥企業需在5年內完成設備更換以達到相關要求,進而促進了制藥行業整體設備的新一輪更新換代,2021年我國各類制藥專用設備產量均保持增長趨勢,而隨著制藥設備的增加,近幾年中國化學藥品原藥產量逐年攀升,2022年中國化學藥品原藥產量達362.6萬噸,同比增長14.43%。

3、下游

止血藥行業下游主要包括醫療衛生機構,近年來中國醫療事業飛速發展,截止2022年末年中國共有醫療衛生機構103.3萬個,其中醫院3.7萬個,在醫院中有公立醫院1.2萬個,民營醫院2.5萬個;基層醫療衛生機構98.0萬個,其中鄉鎮衛生院3.4萬個,社區衛生服務中心(站)3.6萬個,門診部(所)32.1萬個,村衛生室58.8萬個;專業公共衛生機構1.3萬個,其中疾病預防控制中心3385個,衛生監督所(中心)2796個。醫療衛生機構床位975萬張,其中醫院766萬張,鄉鎮衛生院145萬張。全年總診療人次84.0億人次,出院人數2.5億人。下游市場蓬勃發展,為止血藥行業帶來廣闊的發展空間。

相關報告:智研咨詢發布的《中國止血藥行業市場發展規模及投資機會分析報告》

三、發展現狀

全球醫療技術水平從歐美向亞太延伸,驅動全球醫療技術的不斷進步,以及各國政府部門對于相關手術技術的肯定和推廣,特別是日間手術、微創手術的推廣,患者的接受程度也逐漸提高,手術需求得以釋放,對止血藥市場產生了積極影響,同時,隨著止血理念的不斷更新,新的止血藥物也不斷推出,生物工程藥物的快速發展,重組蛋白質產品的不斷涌現,推動了全球促凝血藥物市場的平穩增長,這些因素共同推動了全球止血藥市場的快速增長,2019年全球止血藥市場規模達99.21億美元,預計2023年將達到104.41億美元。

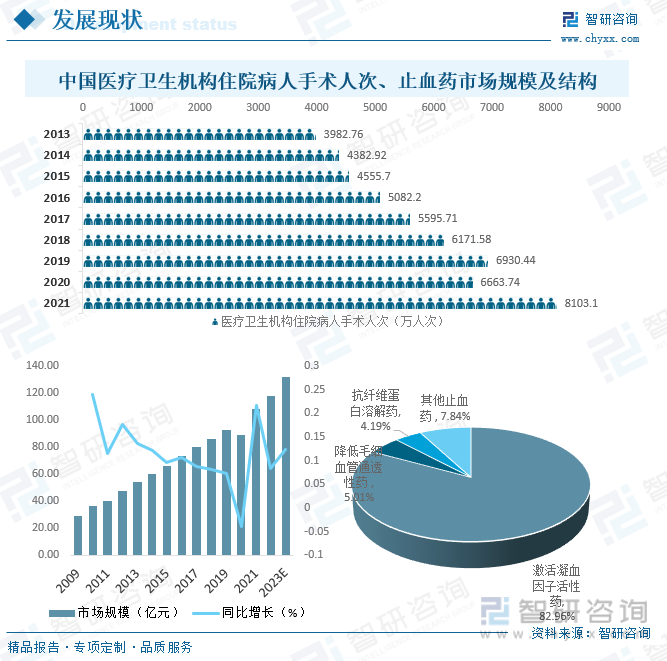

從國內市場來看,近年來中國醫療衛生機構住院病人手術人次不斷增長,2021年中國醫療衛生機構住院病人手術人次達8103.1萬人次,同比增長21.60%,隨著手術人次的增加,近年來中國止血藥市場需求持續增長,市場規模不斷擴大,預計2023年中國止血藥行業市場規模達有望突破130億元,從細分領域來看,目前,中國止血藥市場主要集中在激活凝血因子活性藥領域,占比高達82.96%,降低毛細血管通透性藥占5.01%;抗纖維蛋白溶解藥占4.19%。

四、競爭格局

1、整體格局

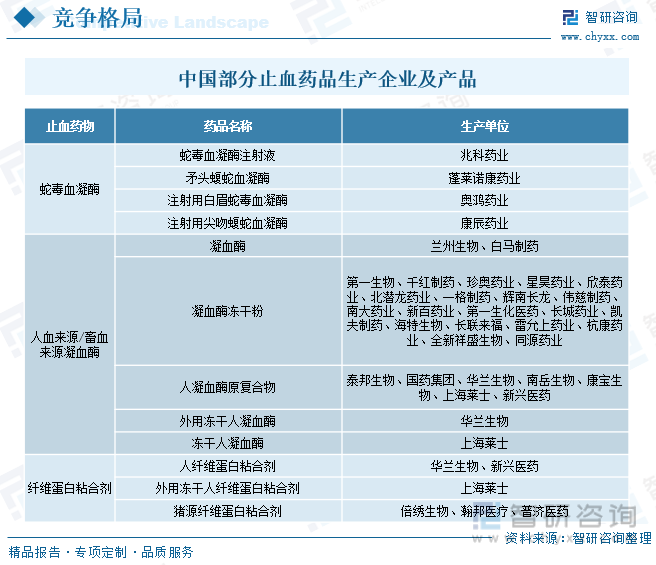

目前中國已進入醫保目錄的抗出血藥物分別為蛇毒血凝酶、人血來源/畜血來源凝血酶以及纖維蛋白粘合劑,對應多種上市產品,蛇毒血凝酶、纖維蛋白粘合劑生產單位較少,每一種產品僅有1-3家生產廠商。人血來源/畜血來源凝血酶生產成熟、廠家眾多,其中凝血酶凍干粉有多達20多家生產單位,目前,中國止血藥種類較多,各細分領域集中度情況有所不同。但自2008年起國內部分企業的收購兼并開始出現,近年來,中國止血藥企業之間的并購行為日益增多,呈現強者恒強的局面。

2、重點企業分析——上海萊士

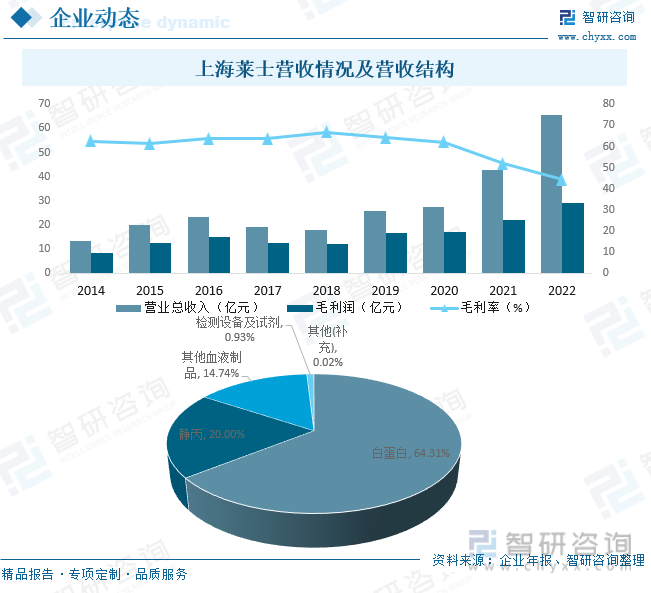

上海萊士血液制品股份有限公司成立于1988年注冊地址為上海市奉賢區望園路2009號。2008年6月于深圳證券交易所上市,是集原料血漿采集、血液制品研發、生產、銷售于一體的國內血液制品領先企業。上海萊士整體規模為國內血液制品行業領先是國內同行業中結構合理、產品種類齊全、血漿利用率較高的血液制品生產企業。公司秉承“安全、優質、高效”的質量方針,嚴格遵循《藥品管理法》、《藥品生產質量管理規范》、《中國藥典》,并參考美國、歐洲的相關法律法規,建立完善的質量管理體系,主要產品包括:人血白蛋白、靜注人免疫球蛋白(PH4)、人凝血因子Ⅷ、人纖維蛋白原、人凝血酶原復合物、人凝血酶、人纖維蛋白粘合劑等,是目前國內少數可以從血漿中提取六種組分的血液制品生產企業之一,是國內同行業中凝血因子類產品種類最為齊全的生產企業之一,也是國內少數能夠出口血液制品的生產企業之一。2022年上海萊士營業總收入達65.67億元,毛利潤29億元,毛利率為44.16%,從營收結構來看,2022年上海萊士營業收入主要來源于白蛋白和靜丙,占比分別為64.31%和20.00%。

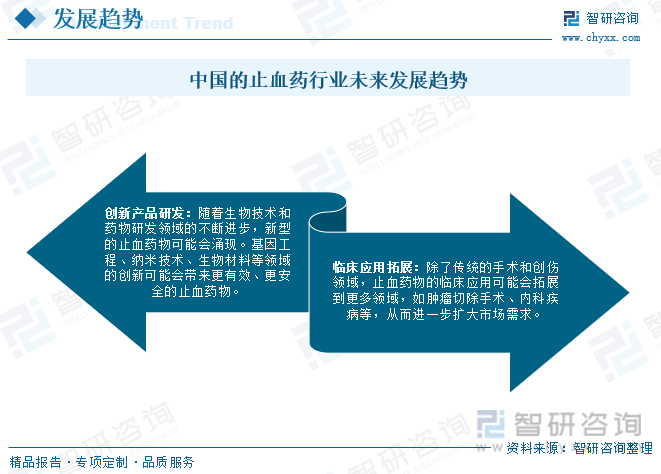

五、發展趨勢

止血創新藥以其科學性的療效、安全性的優勢能夠快速占領市場,滿足臨床用藥需求,同時,創新藥20年專利保護期的獨占性,能夠形成高門檻的技術壁壘,在較長階段內為其構建了強大的產品護城河。中國創新藥研發基礎起步較晚,產品以仿制藥為主,先進的制藥技術和大量藥品專利掌握在國際大型制藥企業手里,近年來國家醫藥行業不斷變革,國家不斷提升對醫藥企業自主創新的支持力度,不斷加大對制藥工業技術進步和技術創新的投入和政策扶持,中國的制藥企業也正在從“中國新”向“全球新”的階段邁進,新藥研發能力正在不斷提升。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國止血藥行業市場發展規模及投資機會分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國止血藥行業市場發展規模及投資機會分析報告

《2025-2031年中國止血藥行業市場發展規模及投資機會分析報告》共十章,包含中國止血藥行業部分企業運行分析,2025-2031年中國止血藥行業發展趨勢預測分析,2025-2031年中國止血藥行業投資機會及風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國止血藥市場發展概況:市場規模達106.69億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)