內容概要:肉雞產業是我國養殖業中的重要分支之一,其中黃羽肉雞和白羽肉雞是我國肉雞消費最主要品種,白羽肉雞產業是當今中國畜禽養殖產業中規模化養殖程度最高的產業近年來得到了快速發展。2022年我國白羽肉雞出欄量60.9億只,較2021年減少4.4億只;黃羽肉雞出欄量37.3億只,較2021年減少3.1億只。

關鍵詞:肉雞養殖存種雞欄量、肉雞養殖市場競爭格局、肉雞養殖行業發展前景

一、行業概況

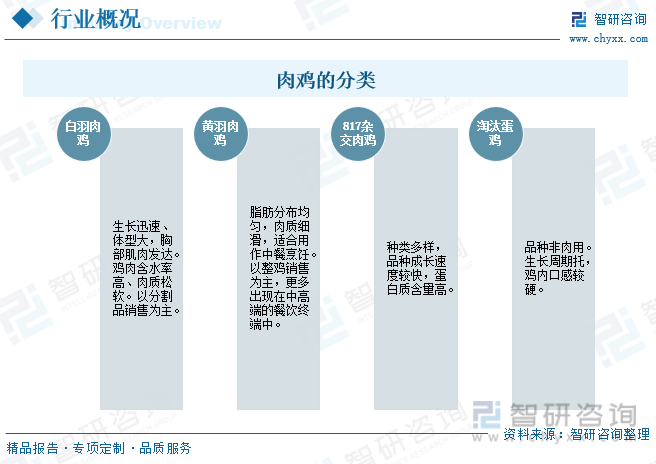

肉雞是指用于肉產的飼養雞,它是人類飼養最普遍的家禽。我國肉雞主要包括白羽肉雞、黃羽肉雞、817雜交肉雞、淘汰蛋雞。白羽肉雞的飼喂時間短,生長速度快,屠宰率較高的商業肉雞品種,主要是從國外引進的雜交品種雞;黃羽肉雞主要是我國地方品種雞,但是其生長速度慢、繁殖能力差等缺點限制了其規模化養殖、消費、食用。淘汰雞主要是產蛋專用品種雞。我國肉雞生產主要由白羽肉雞、黃羽肉雞兩部分組成,兩者相互補充構成我國肉雞產業的主體。

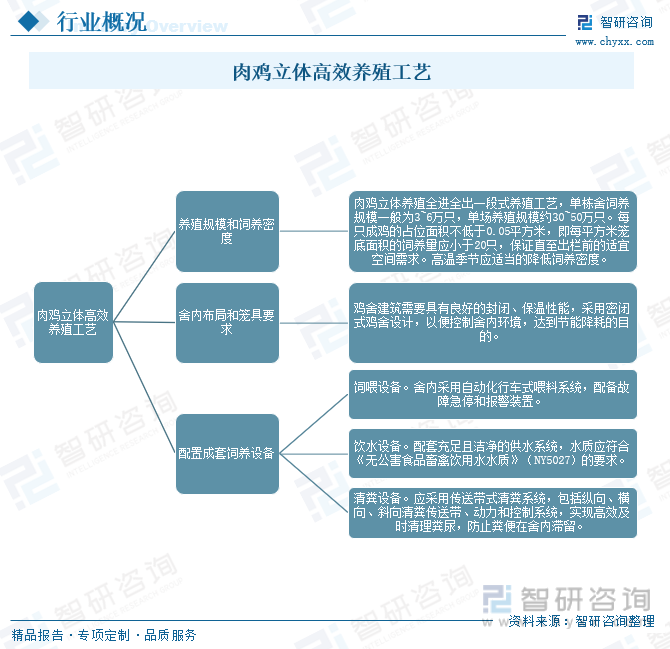

肉雞產業是畜禽養殖中規模化程度最高的產業。發展肉雞立體高效養殖模式,以節地、節糧、節能、高效、生態為目標,集成集約化、數智化、精準營養、生物安全和循環綠色等高效養殖技術,對于提升我國肉雞綜合生產能力和市場競爭力,建設生產高效、資源節約、環境友好的現代肉雞產業具體重要意義。

二、全球肉雞養殖業分析

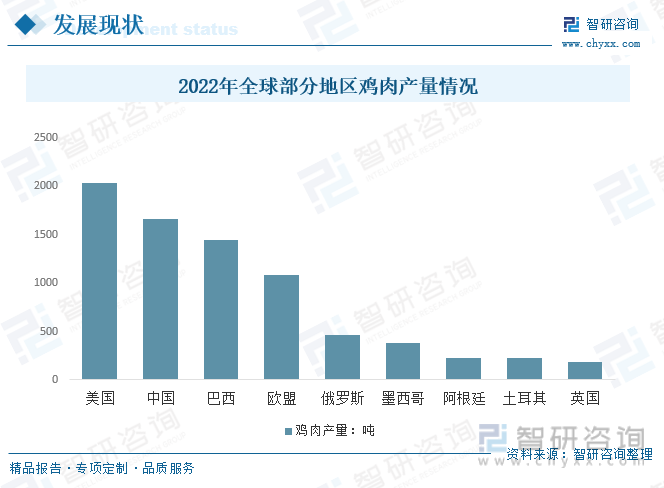

雖然2022 年全球新冠肺炎疫情持續暴發仍將給肉雞產業發展帶來阻礙,飼料價格上漲也會進一步壓縮肉雞養殖盈利空間,但消費者對低價格動物蛋白的強勁需求將刺激全球肉雞生產的進一步擴張。受益于中國、美國、巴西和墨西哥雞肉產量持續增長,全球雞肉產量呈現持續增長態勢。根據美國農業部估計數據,2022 年全球肉雞產量可能達到10082.1萬噸,與2021年增長118.5萬噸。

全球四大肉雞主產國(地區分別為美國、中國、巴西和歐盟,2022年美國雞肉產量約2039萬噸,占全球雞肉總產量的20%;中國雞肉產量約1660.8萬;巴西雞肉產量占全球雞肉總產量的14%;歐盟雞肉產量約1083萬噸,占全球雞肉產量的11%;俄羅斯雞肉產量約460萬噸;墨西哥雞肉產量約382萬噸;阿根廷雞肉產量約229萬噸;土耳其雞肉產量約225萬噸;英國雞肉產量約184萬噸。

三、國內肉雞養殖行業發展現狀

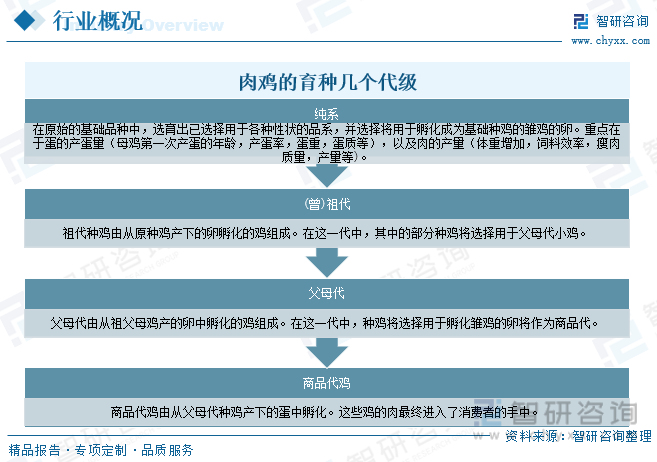

肉雞產業是一個由若干密切相關的以縱向血緣關系為紐帶的多元的代際畜禽產業,從曾祖代肉種雞、祖代肉種雞、父母代肉種雞、商品代肉雞到雞肉產品是一個完整、系統的代次繁育流程。其每一代的結果是根據需要一個或兩個性別,雞的數量增加約50或100倍。

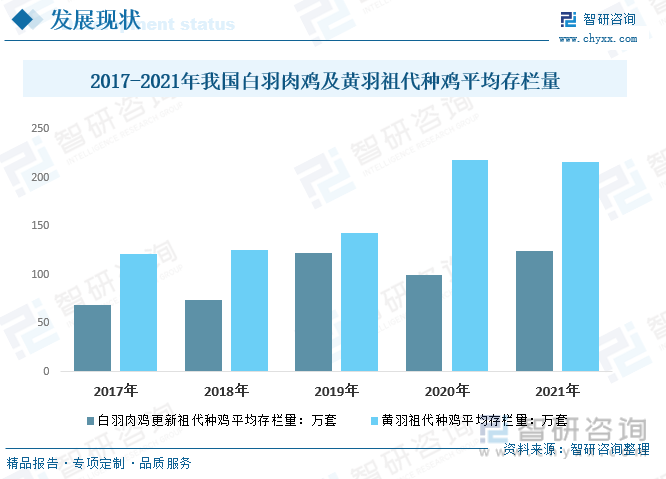

育種策略基本上是為了區分羽色和體型,因此這些品系在進化時間尺度上并沒有很長的歷史。2021年我國白羽肉雞更新祖代種雞平均存欄量124.6萬套,較2020年增長24.3萬套;黃羽祖代種雞平均存欄量216.6萬套,較2020年減少1.31萬套。

肉雞產業是我國養殖業中的重要分支之一,經過上世紀90年代以來的快速發展,我國肉雞產業逐步形成品種優良化、飼料全價化、飼養規模化和產業化的格局,并成為國內畜牧業中產業化最迅速、最典型、市場化程度最高的子行業。其中黃羽肉雞和白羽肉雞是我國肉雞消費最主要品種,白羽肉雞產業是當今中國畜禽養殖產業中規模化養殖程度最高的產業近年來得到了快速發展。2022年我國白羽肉雞出欄量60.9億只,較2021年減少4.4億只;黃羽肉雞出欄量37.3億只,較2021年減少3.1億只。

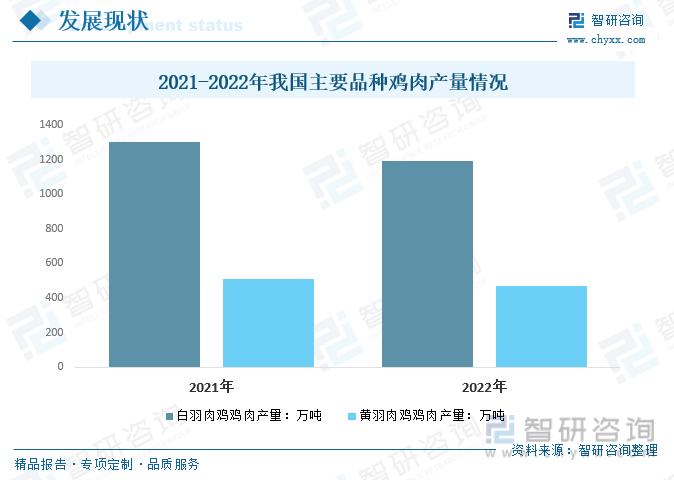

我國雞肉與豬肉消費具有一定的替代性,2021年以來雞肉替代效應趨緩。在我國畜禽類消費市場中,豬肉消費是我國居民的第一大消費品類,雞肉消費僅次于豬肉,位居第二。黃羽肉雞以山上放養為主,與白羽雞相比,具有個體小、生產周期長、抗病能力強、肉質鮮美等特點,深受人們的喜愛。2022年我國白羽肉雞雞肉產量1192萬噸,較2021年減少109萬噸;黃羽肉雞雞肉產量468.8萬噸,較2021年減少44.1萬噸。

雞肉產品市場價格會受到市場供求(包括其他肉類替代品供求)、養殖成本、疫情及自然災害發生等情況的影響而有所波動。2022年以來,我國活雞(普通肉雞)集貿市場價格呈先增長后下降趨勢,在2022年10月份,我國活雞(普通肉雞)集貿市場價格達到23.14元/公斤,11月份開始下降,截止2023年7月,我國活雞(普通肉雞)集貿市場價格下降至21.71元/公斤。

相關報告:智研咨詢發布的《中國肉雞養殖行業市場研究分析及投資前景評估報告》

四、產業鏈

1、產業鏈結構

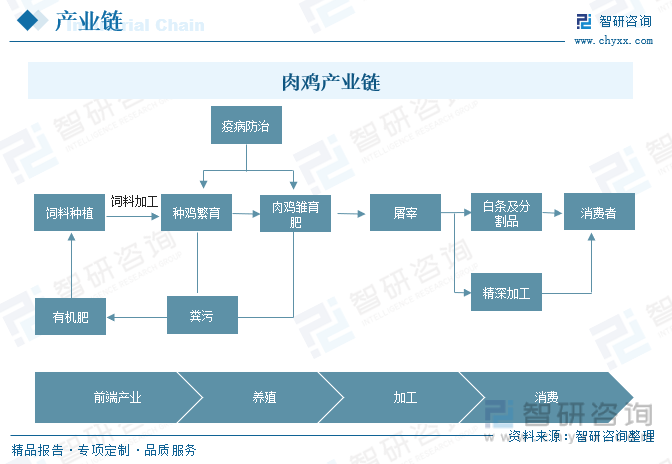

肉雞產業鏈前端產業包括飼料原料種植、飼料加工和有機肥等,中游是養殖和屠宰加工環節,下游是終端消費環節,通過銷售渠道(市場、超市及生鮮店)銷售維廣大消費者。

2、上游-飼料

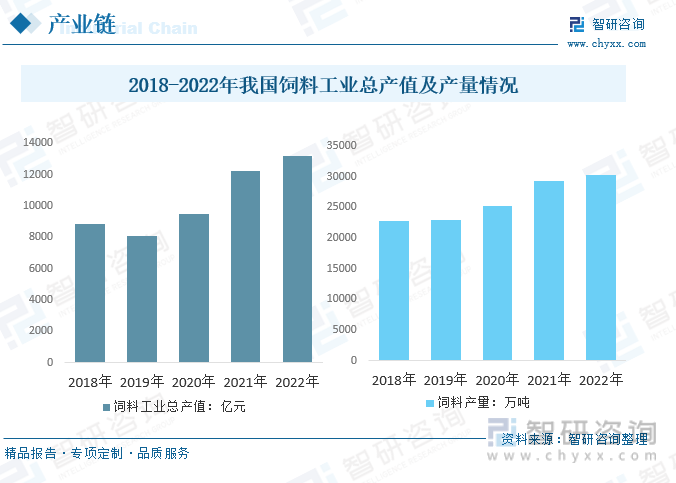

飼料是影響肉雞生長的最重要因素之一。合理的飼料配方能夠滿足肉雞的營養需要,提高其生長速度。常見的飼料成分包括玉米、豆粕、魚粉、蛋白粉等。2022年全國飼料工業總產值13168.5億元,較2021年增長7.6%;2022年全國工業飼料總產量30223.4萬噸,較2021年增長3.0%,行業規模穩居世界第一。

3、下游-超市

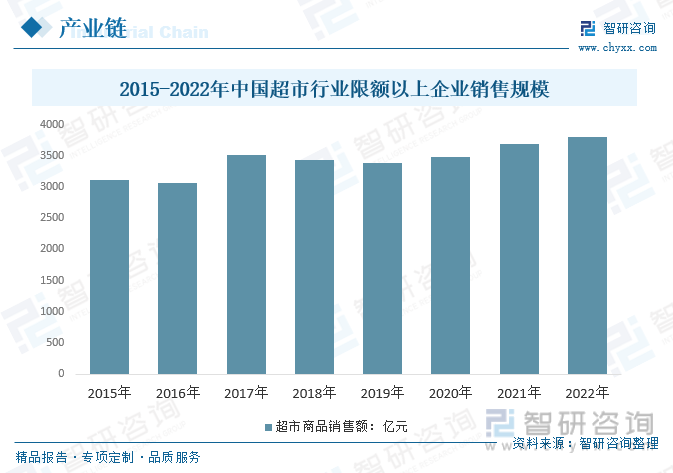

目前肉雞養殖產業鏈比較完整,規模化從業者都配有養殖場、飼料廠和育肥場,主要產品還是活雞及雞肉,主要銷售方式仍是批發或零售,銷售渠道是菜市場、超市及生鮮店。其中超市主要銷售渠道之一。精品超市和傳統綜合超市及大賣場能夠滿足不同人群的購物需求,也滿足人們追求菜籃子高品質高性價比的需求。2022年超市行業限額以上企業銷售規模3803.58億元,比上年增長3.0%。

五、市場競爭格局

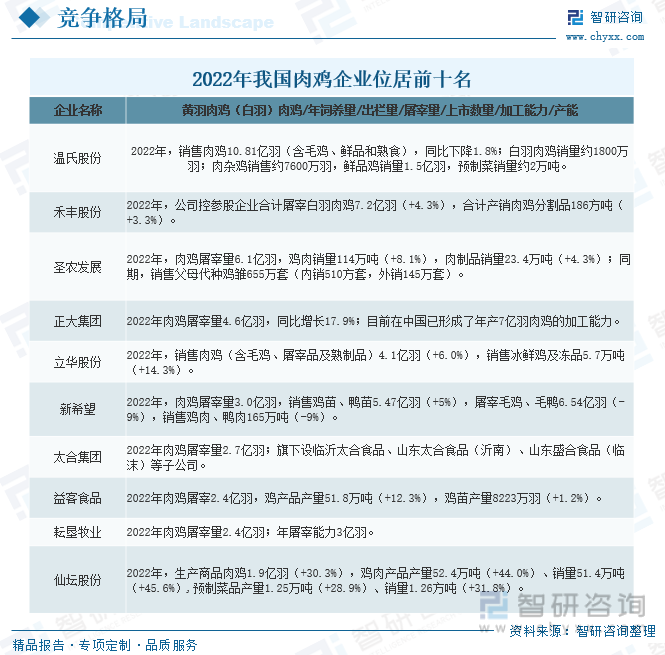

疫情后,隨著交通運輸恢復、人口流動速度加快,以及餐飲需求的場景修復,肉雞市場需求向好。將肉雞行業的上市公司按照業務范圍不同可以大致分為三類,分別為全產業鏈一體化公司、肉種雞培育公司與肉雞養殖、深加工公司。2022年我國肉雞企業中位居前十名的分別是:溫氏股份、禾豐股份、圣農發展、正大集團、立華股份、新希望、太合集團、益客食品、耘墾牧業、仙壇股份。

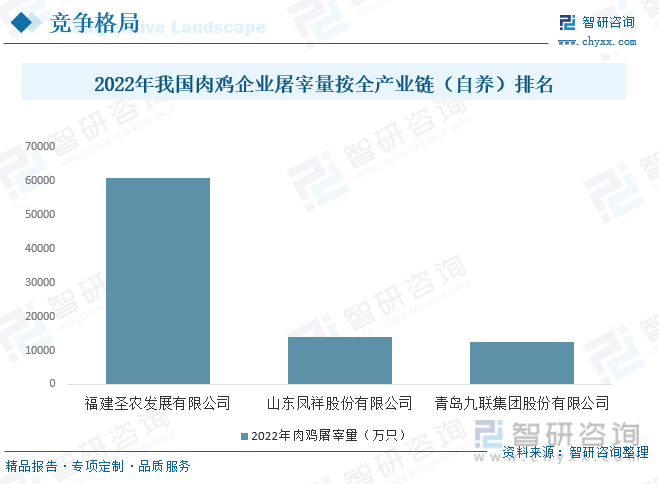

2022年我國肉雞企業屠宰量TOP3年企業依次為福建圣農發展有限公司、山東鳳祥股份有限公司、青島九聯集團股份有限公司,肉雞屠宰分別為6100萬只、1400萬只、1240萬只。

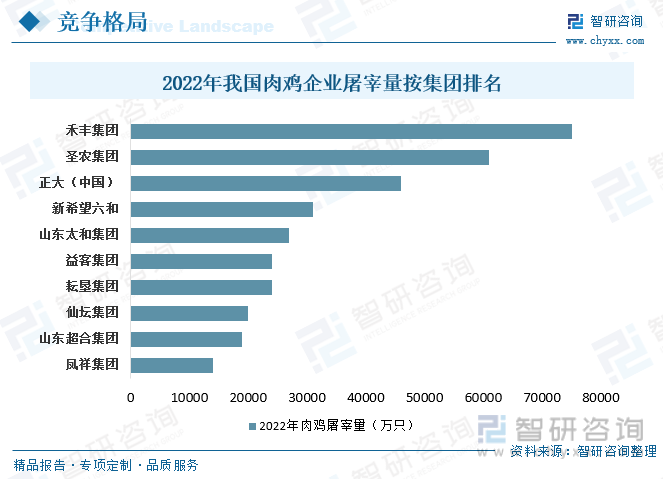

2022年我國肉雞企業屠宰量按集團排名TOP10的企業依次為禾豐集團、圣農集團、正大(中國)、新希望六和、山東太和集團、耘墾集團、益客集團、仙壇集團、山東超合集團、鳳祥集團,肉雞企業屠宰量依次為75100萬只、61000萬只、46000萬只、31000萬只、27000萬只、24000萬只、24000萬只、20000萬只、19000萬只、14000萬只。

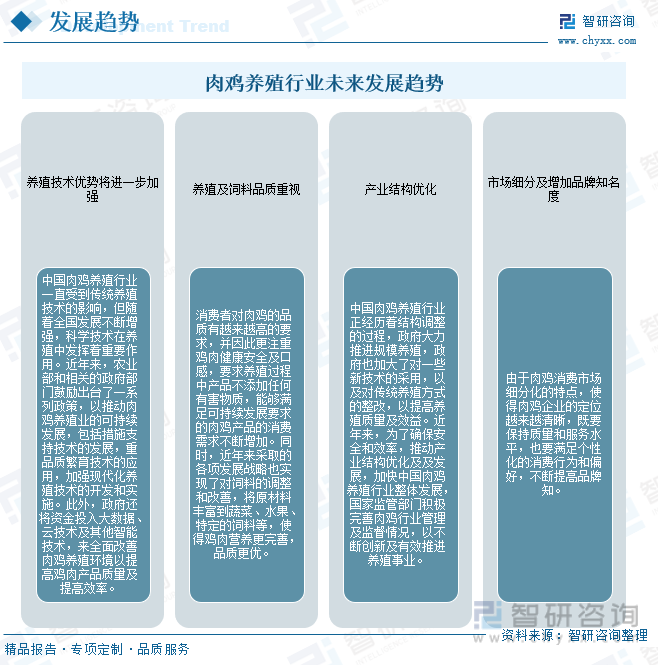

六、行業發展趨勢

肉雞行業是一個快速發展的行業,在過去幾十年來,由于其在飲食行業中的重要地位,其繁榮程度和復雜性已經不斷提高。肉雞行業是農業發展過程中的重要組成部分,是保障農民穩定收入的重要職業之一。中國肉雞養殖行業已經持續多年的發展,特別是近幾年,多元化的發展策略得到了大力推廣,從而促進了行業進一步發展。隨著產業結構的不斷優化,以及消費者對肉雞質量和安全的提高,中國肉雞養殖行業未來發展前景很可觀。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國肉雞養殖行業市場研究分析及投資前景評估報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國肉雞養殖行業市場研究分析及投資前景評估報告

《2025-2031年中國肉雞養殖行業市場研究分析及投資前景評估報告》共十一章,包含2025-2031年未來肉雞養殖行業發展預測分析,中國肉雞養殖行業投資機會與風險分析,肉雞養殖行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢