內容概況: 2022年我國改性塑料市場規模達2770.65億元,較2021年增長6.44%左右。細分區域結構而言,華東地區整體經濟發達程度較高,汽車和家電等需求整體較高,導致我國改性塑料占比較高,2022年我國改性塑料華東地區占比超3成,華南和西部地區占比都在15%以上

關鍵詞:改性塑料產量 改性塑料市場規模 改性塑料競爭格局 塑料改性化率

一、改性塑料產業概述

改性塑料是一種以通用塑料和工程塑料為基材,在加入改性助劑并進行物理或化學改性后,使基材獲得或增強某種性能的塑料制品。根據改性塑料具有的阻燃、抗沖、高韌性、易加工性等特點劃分,可以將其分為阻燃樹脂類、增強增韌樹脂類、纖維增強熱塑性塑料、塑料合金類和功能色母類等不同品類。改性塑料因其能滿足不同需求的特性,被廣泛應用于包裝、汽車、航空航天、家電和建筑材料等行業。

二、改性塑料產業發展背景

改性塑料屬于化工新材料領域。作為“國家七大戰略性新興產業”和“中國制造2025”重點發展的十大領域之一,改性塑料等新材料產業屬國家戰略新興產業范疇,受到政策的鼓勵與支持,如《關于“十四五”推動石化化工行業高質量發展的指導意見》創建高端聚烯烴、高性能工程塑料、高性能膜材料、生物醫用材料、二氧化碳捕集利用等領域創新中心,工信部等五部門發布的《關于推動輕工業高質量發展的指導意見》指出發展高端塑料、特種工程塑料等。

三、改性塑料產業鏈

改性塑料屬于石油化工產業鏈中的中間產品,主要原料是各種未經改性、加工的通用塑料、工程塑料和特種工程塑料等合成樹脂,屬于石油天然氣化工行業,市場供給較為充分,但原油價格波動也對該等材料的市場價格具有一定的影響;中游主要為改性塑料的生產和制造,具備具有阻燃、抗沖、高韌性、易加工性等優勢;下游來看,改性塑料應用廣泛,已大量應用于家電、汽車、建筑、包裝、輕工等行業。

四、中國改性塑料供需現狀

全球改性塑料產業現狀而言,改性塑料憑借耐高溫性、阻燃性等優越的性能,被應用于家電、汽車等多個領域,近年來隨著全球新能源汽車等主要市場持續增長,帶動全球改性塑料市場規模穩定增長,數據顯示,全球改性塑料市場規模從2015年的2955億美元增長至2022年的4097億美元,年復合增長率為4.78%,細分地區,目前北美仍是全球最大的改性塑料市場,2022年北美改性塑料市場規模占全球市場的32.09%,隨著改性塑料在家電和汽車領域的繼續滲透,以及改性塑料應用領域繼續延伸拓展,預計全球改性塑料規模仍將保持快速增長態勢。

相關報告:智研咨詢發布的《中國改性塑料行業市場行情動態及競爭戰略分析報告》

隨著國內環保政策持續完善,同時“以塑代鋼”“以塑代木”政策的不斷推進我國,改性塑料行業得以快速發展,市場規模呈快速上升趨勢。數據顯示,2022年我國改性塑料市場規模達2770.65億元,較2021年增長6.44%左右。細分區域結構而言,華東地區整體經濟發達程度較高,汽車和家電等需求整體較高,導致我國改性塑料占比較高,2022年我國改性塑料華東地區占比超3成,華南和西部地區占比都在15%以上。

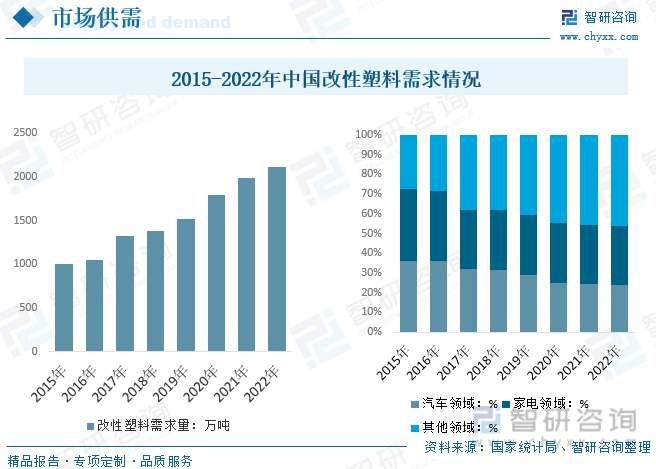

雖然2017 年以來“限塑”新政出臺,但國內改性塑料行業仍然保持較為穩定的增長趨勢,隨著全球汽車工業、家用電器、電子通信、新能源等產業不斷向中國轉移,我國正在成為全球塑料材料最大的市場和主要需求增長引擎。數據顯示,2022年我國改性塑料需求量達近年來新高的2115萬噸,汽車和家電行業仍是主要應用領域,但實際占比持續下降,主要受應用范圍持續拓寬導致,未來隨著改性塑料應用領域的擴大,我國改性塑料仍存在較大的提升空間。

我國改性塑料供給現狀而言,目前國內改性材料整體供給隨著需求持續增長持續走高,塑料改性化率也在不斷提升。改性塑料相較普通塑料具備性能優越、成本低、色彩豐富等多領域優勢,占比整體改性塑料產量持續走高,數據顯示,2022年我國塑料改性化率達23.6%左右,整體改性塑料產量達2560萬噸,較2021年增長3.9%。

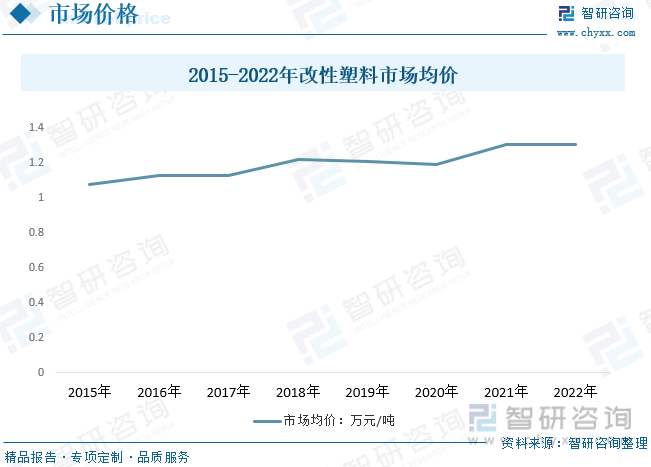

改性塑料均價變動情況而言,細分成本來看,改性塑料成本主要為基礎塑料和塑料改性劑等原料、運費、人工和折舊等,其中原材料成本占比8-9成,隨著上游塑料原料成本、人工成本等持續上漲,目前我國整體改性塑料均價表現為小幅度增長態勢,數據顯示,2022年我國改性塑料均價約1.31萬元/噸,基本與2021年一致。上游塑料等原料成本與石油化工原料息息相關,隨著石油價格供需結構持續波動導致的原油價格波動將一定程度影響改性塑料價格波動,我國作為全球最大的石油進口國家之一,改性塑料價格或將受到較大影響。

五、改性塑料主要企業

我國改性塑料競爭格局情況而言,目前國內改性塑料企業數量仍主要以中小企業為主,市場競爭較為激烈,行業格局較為分散,整體市場集中度較低,主要企業有金發科技、普利特和銀禧科技等大型改性上市企業,整體市值和規模較大,但由于整體改性塑料產品類型較多,應用較廣,金發科技等企業實際市場占比仍略低,除開國內大型改性塑料企業和大量以低價競爭為主的中低端改性塑料生產企業外,還有部分大型外資企業在國內布局,包括美國陶氏杜邦、德國巴斯夫、SABIC、普立萬、韓國LG化學、錦湖石油化學株式會社、荷蘭帝斯曼公司等,上述企業具有較強的資金和研發實力,產品在高端領域應用較為廣泛。

金發科技的主營業務為化工新材料的研發、生產和銷售,主要產品包括改性塑料、環保高性能再生塑料、完全生物降解塑料、特種工程塑料、碳纖維及復合材料、輕烴及氫能源、苯乙烯類樹脂和醫療健康高分子材料產品等 8 大類。產品廣泛應用于汽車、家用電器、電子電氣、通訊電子、新基建、新能源、現代農業、現代物流、軌道交通、航空航天、高端裝備、醫療健康等行業,就金發科技改性塑料經營現狀而言,隨著下游端需求整體走高,疊加國內技術領先,金發科技近年來改性塑料產銷量穩步走高,2022年金發科技改性塑料產銷量分別達179.76萬噸和176.22萬噸,改性塑料營收達256.5億元,較2021年增長1.26%,占比金發科技總營收達63.5%。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國改性塑料行業市場行情動態及競爭戰略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國改性塑料行業市場行情動態及競爭戰略分析報告

《2025-2031年中國改性塑料行業市場行情動態及競爭戰略分析報告》共九章,包含中國改性塑料重點企業發展分析,中國改性塑料行業發展前景及趨勢分析,中國改性塑料行業投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國改性塑料行業全景速覽:環保需求促使行業品質提升,推動改性塑料行業向高端化升級 [圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)