摘要:

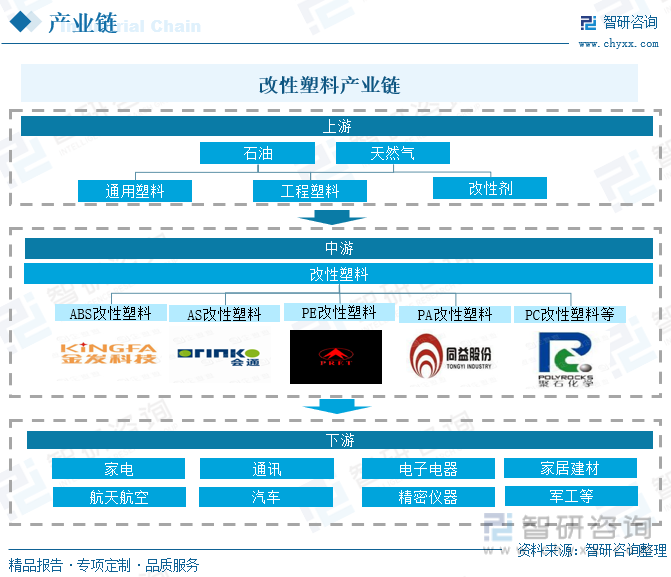

一、產業鏈:塑料是改性塑料最重要的生產原材料,環保需求推動著改性塑料行業下游產業的發展

改性塑料屬于石油化工產業鏈中的中間產品,是以塑料為基質加工而成的,改性塑料的成本中占比最多的就是塑料。改性塑料是技術進步和消費升級的受益行業,得益于全球家電、電腦、汽車等產能加速向中國轉移,以及國家環保政策的不斷推進,推動了國內改性塑料行業的發展。

二、行業現狀:改性塑料產量逐年上漲,“以塑代鋼”、“以塑代木”成為未來發展趨勢

2016-2021年,中國改性塑料行業的總產量穩定上漲,市場規模也不斷擴大。改性塑料行業是塑料加工大類中發展較快且發展潛力較大的一個子類行業,是一個正處于發展上升期的朝陽產業。隨著人們生活水平的大幅提升和技術手段的進步,尤其是國家環保政策的不斷推進,改性塑料下游市場將持續擴大。

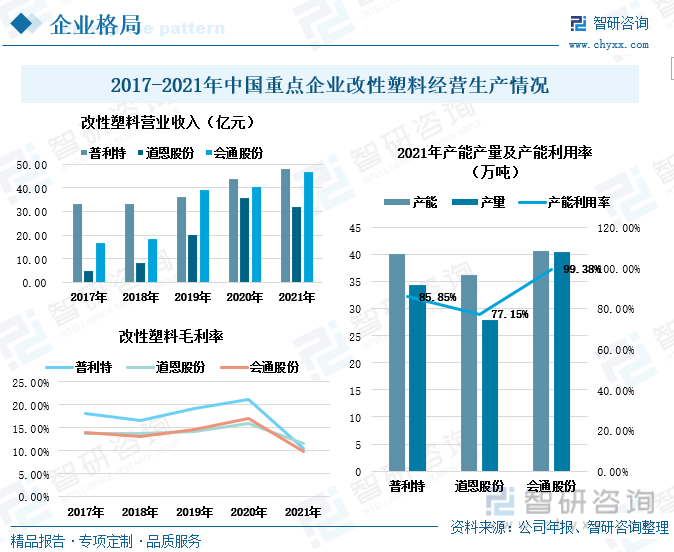

三、企業分析:改性塑料行業產業集中度較低,整體產能利用率較高

目前中國改性塑料行業市場集中度較低。金發科技的市場份額占比最多,其次是普利特、會通股份和道恩股份。改性塑料的營業收入整體呈上漲趨勢,改性塑料行業的毛利率相差不大,基本維持在同一水平。2021年由于國際原油價格增長較快,導致改性塑料原材料成本上漲,從而使毛利率下降。另外,從產能看,改性塑料行業的產能利用率整體上處于高位。

四、發展趨勢:改性塑料行業產業集中度提升,產品向高端化轉型升級

國內的改性塑料企業起步較晚,發展時間較短,國內改性塑料行業產業集中度不高,且高端改性塑料產品對進口的依賴度仍然較高。但隨著市場需求的擴大和品質要求的提高,以及國家政策的鼓勵與支持,我國的改性塑料行業也將向高端產品轉型升級,改性塑料企業加大研發投入,行業內部優勝劣汰,產業集中度也將有所提高。

關鍵詞:改性塑料產業鏈、改性塑料行業現狀、改性塑料企業格局

一、產業鏈:塑料是改性塑料最重要的生產原材料,環保需求推動著改性塑料行業下游產業的發展

改性塑料,是指在通用塑料和工程塑料的基礎上,經過填充、共混、增強等方法加工改性,提高了阻燃性、強度、抗沖擊性、韌性等方面的性能的塑料制品。通過改性的塑料部件不僅能夠達到一些鋼材的強度性能,還具有質輕、色彩豐富、易成型等一系列優點,因此“以塑代鋼”的趨勢在很多行業都顯現出來。

改性塑料屬于石油化工產業鏈中的中間產品,主要由五大通用塑料和五大工程塑料為塑料基質加工而成。改性塑料是技術進步和消費升級的受益行業,改性塑料的下游產業主要是汽車和家電行業,得益于全球家電、電腦、汽車等產能加速向中國轉移,推動了國內改性塑料行業的發展。

1、塑料是改性塑料最重要的上游行業

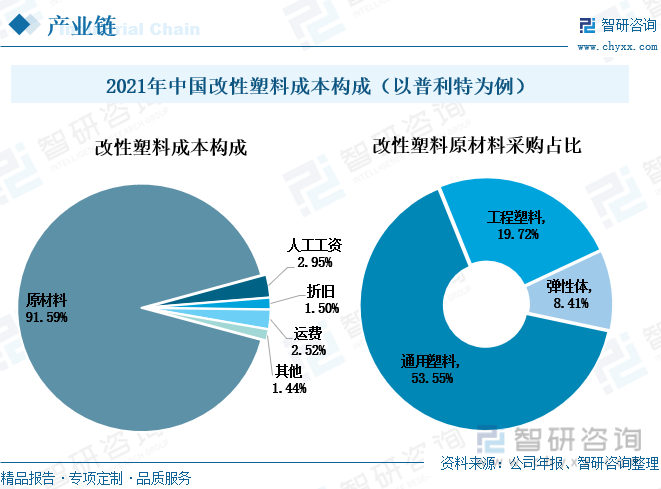

以普利特2021年的改性塑料成本為例,改性塑料的成本由原材料、人工工資、運費、折舊、和其他構成,其中占比最大的是原材料,占總成本的91.59%。而改性塑料原材料包括通用塑料、工程塑料和彈性體。其中通用塑料占比最多,達到53.55%,其次是工程塑料,占比為19.72%。通用塑料和工程塑料同屬于塑料,兩者占比合計為73.27%。塑料是改性塑料最重要的上游行業,在一定程度上對改性塑料的生產產生影響。

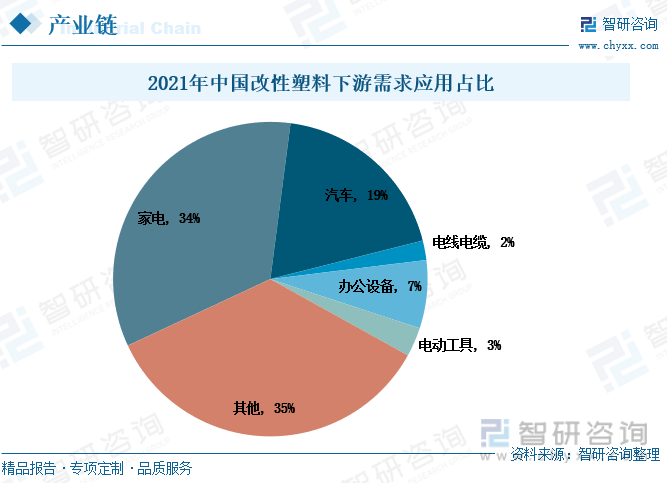

2、家電、汽車行業作為改性塑料主要的需求市場,產品高質量的發展要求推動改性塑料行業邁向高端化

從2021年中國改性塑料下游需求應用占比看,家電行業是改性塑料最大的下游產業,占比達到34%;其次是汽車行業,占比為19%。家電產品在使用過程中頻繁接觸,導致產品面臨易磨損、易腐蝕、易老化等一系列問題,因此家電產品的原材料要求外觀表現力強、耐刮擦性能好、易加工、性價比高等,改性塑料就是極佳的選擇。在汽車領域,改性塑料可以應用在遮陽板、雨刷、空調殼、保險杠等汽車零部件上,另外增加改性塑料在汽車中的用量可以降低汽車重量,控制成本,從而達到節能的效果。

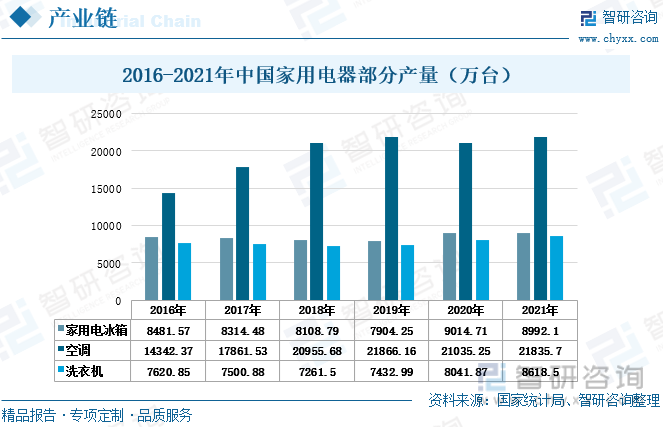

家用家電行業是改性塑料最主要的下游產業。2016-2021年,中國家用電冰箱的產量雖然有過下降,但下降幅度小,產量基本保持穩定。同時期空調的產量整體呈上漲趨勢,雖然在2020年受到疫情的影響出現小幅度減少,但整體向好的態勢沒有改變。同時期洗衣機的產量整體有所增長。家電行業對改性塑料的需求量較為穩定。

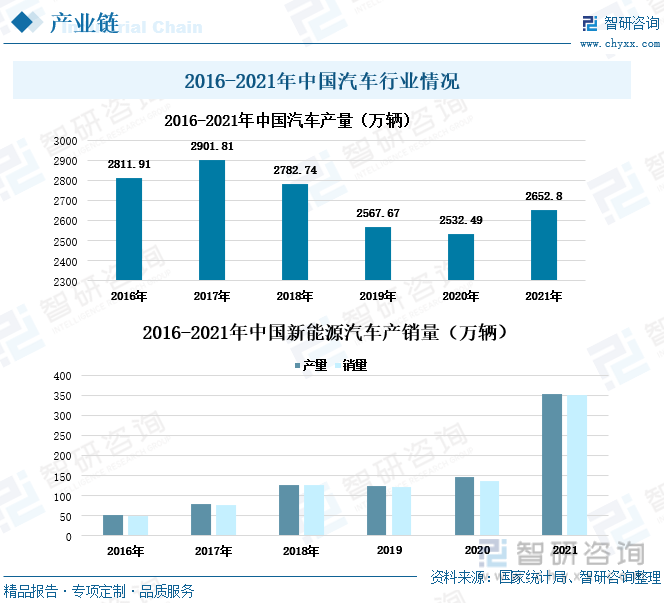

汽車行業是改性塑料重要的下游產業之一。2018年,中國車市遇冷,產銷量雙降,主要是因為汽車市場已經跨越汽車剛需爆發階段。在2021年,汽車產量出現上漲,為2652.8萬輛,較上一年增長了120.31萬輛。近年來新能源汽車快速發展,成為改進塑料需求的新增長點。新能源汽車發展中輕量化需求不斷加大,相比于傳統汽車制造材料,改性塑料不僅有助于減輕汽車重量,使新能源汽車跑得更遠,還可以降低汽車企業的生產成本。從2016-2021年中國新能源汽車的產銷量看,新能源汽車的產銷量同步增長,尤其在2021年,出現大幅上漲。2021年中國新能源汽車產量為354.50萬輛,同比上一年增長了208.90萬輛;同年銷量為352.1萬輛,同比上漲了215.37萬輛。

二、行業現狀:改性塑料產量逐年上漲,“以塑代鋼”、“以塑代木”成為未來發展趨勢

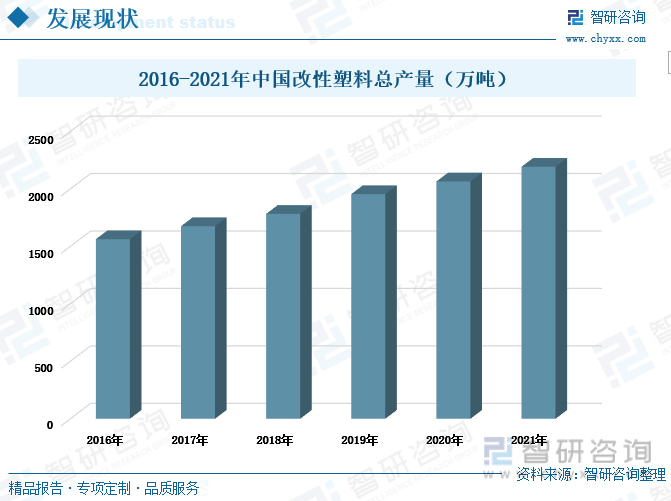

改性塑料行業是塑料加工大類中發展較快且發展潛力較大的一個子類行業。隨著人們生活水平的大幅提升和技術手段的進步,尤其是國家環保政策的不斷推進,“以塑代鋼”、“以塑代木”將成為一種趨勢。2016-2021年,中國改性塑料行業的總產量穩定上漲,2021年產量為2193萬噸,較2016上漲了630萬噸。

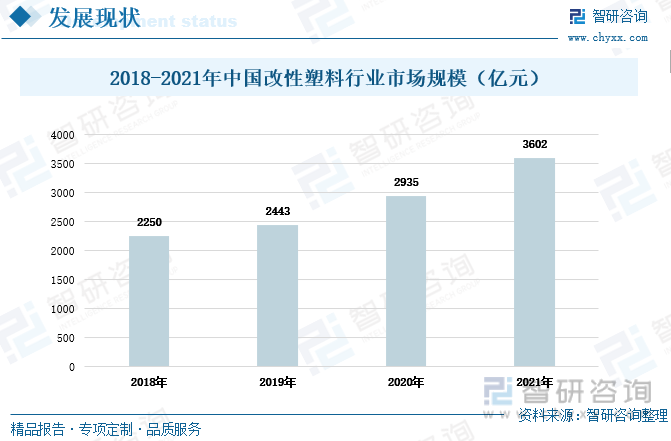

2018-2021年中國改性塑料行業的產量持續上漲,市場規模也不斷擴大。2021年中國改性塑料行業市場規模達3602億元,同比上漲22.73個百分點,主要由于改性塑料下游市場的良好發展,為改性塑料提供了穩定的需求,同時新能源汽車成為改性塑料新的增長點,加快改性塑料市場規模的擴大。

相關報告:智研咨詢發布的《2022-2028年中國改性塑料行業市場行情動態及競爭戰略分析報告》

三、企業分析:改性塑料行業產業集中度較低,整體產能利用率較高

改性塑料作為一個朝陽產業,正處于發展的上升期。2017-2021年,中國改性塑料行業上市公司的總營業收入一路上漲。2021年上市公司總營業收入為1864.95億元,是2017年上市公司總營業收入的將近2.5倍。環保政策將推進“以塑代鋼”、“以塑代木”趨勢的不斷發展,為改性塑料企業帶來更多的營收。

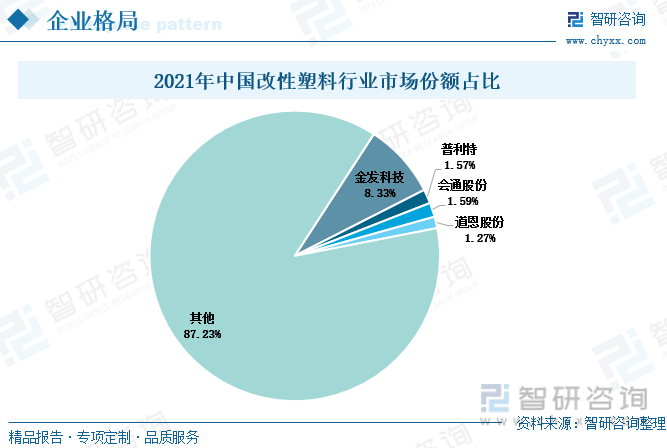

目前中國改性塑料行業市場集中度較低。金發科技的市場份額占比最多,達到了8.33%。其次是普利特、會通股份和道恩股份,分別占比1.57%、1.59%和1.27%,這三家企業都是改性塑料行業的重點企業。

從三家企業2017-2021年改性塑料的經營生產情況看,改性塑料的營業收入整體呈上漲趨勢。道恩股份的營業收入增長速度較快,2017年營業收入為4.92億元,2021年營業收入達到32.04億元,增長了5倍之多。三家企業改性塑料的毛利率對比情況中,普利特的改性塑料毛利率相比較高,經營情況較好,而道恩股份和會通股份的改性塑料毛利率相差不大,基本維持在同一水平。2021年,三家企業的毛利率都有所下降,這是由于國際原油價格增長較快,導致改性塑料原材料成本上漲,從而使毛利率下降。對比三家企業2021年的產能產量情況,會通股份的產能、產量以及產能利用率都是三家企業中最高,其產能為40.6萬噸,產量為40.35萬噸,產能利用率達到99.38%,會通股份的產能釋放充分,三家企業的產能利用率整體上處于高位。

四、發展趨勢:改性塑料產業集中不斷度提升,產品向高端化發展

1、改性技術不斷革新,改性塑料向高端產品升級

國內的改性塑料企業起步較晚,與國際上的大型化工廠相比還存在著差異,國內的高端改性塑料產品對進口的依賴度仍然較高。但隨著國內家電、汽車等行業對改性塑料品質要求提升,改性塑料企業加大研發投入,我國的改性塑料行業也將向高端產品轉型升級。

2、市場需求持續擴大

家電和汽車是改性塑料最主要的兩個下游應用領域。隨著居民收入和居民消費水平的提高,品種多樣的小家電層出不窮,消費者家電的需求量和購買頻次也隨之不斷上漲,必然會帶動改性塑料行業的需求量上漲。在汽車領域,尤其是新能源汽車的發展,汽車輕量化的需求不斷擴大,“以塑代鋼”、“以塑代木”的趨勢不斷發展,也將為改性塑料市場需求帶來廣闊的發展空間。另外改性塑料是新材料產品,屬于國家新興產業范疇,國家政策對改性塑料行業的發展給予鼓勵和支持,改性塑料行業的發展一片向好。

3、產業集中化程度加深

中國改性塑料行業發展時間較短,目前國內改性塑料行業產業集中度不高,行業競爭激烈。但隨著改性塑料下游市場對產品品質要求的不斷提升,也將會使改性塑料行業經歷一次大浪淘沙,一些技術同質化、缺乏自主創新能力、產品品質低劣的企業將會被市場淘汰,而堅持創新、技術過硬的企業也將脫穎而出,改性塑料的產業集中度也將得到提高。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國改性塑料行業市場行情動態及競爭戰略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國改性塑料行業市場行情動態及競爭戰略分析報告

《2025-2031年中國改性塑料行業市場行情動態及競爭戰略分析報告》共九章,包含中國改性塑料重點企業發展分析,中國改性塑料行業發展前景及趨勢分析,中國改性塑料行業投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國改性塑料行業市場供需現狀分析:下游應用領域繼續延伸,塑料改性化率持續走高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)