內(nèi)容概況:隨著技術的發(fā)展和5G時代的到來,智能化、觸控化成為時代發(fā)展的潮流,顯示屏作為人機交互的一個重要界面,在信息傳遞過程中的作用越發(fā)凸顯,消費者對觸控面板性能的要求必將不斷提高,由于每部手機或每臺平板電腦至少需要一塊視窗防護屏,光學玻璃作為生產(chǎn)新興產(chǎn)業(yè)平板顯示器視窗防護屏原料的一部分,在智能手機和平板電腦熱銷的帶動下,高品質(zhì)光學玻璃制造業(yè)會隨著電子消費市場的繁榮,同時,手機照相功能的不斷優(yōu)化也推動了高品質(zhì)光學鏡頭產(chǎn)業(yè)的發(fā)展,成為光學玻璃加工行業(yè)發(fā)展的重要推動力,目前,中國已成為全球光學玻璃主要生產(chǎn)地,2020年中國光學玻璃產(chǎn)量和需求量分別達3.85萬噸和3.39萬噸,同比增長4.90%和5.61%,預計2023年中國光學玻璃產(chǎn)量和需求量將分別達到4.49萬噸和4.01萬噸,但中國光學玻璃企業(yè)整體競爭力不強,除少數(shù)企業(yè)外,大部分企業(yè)生產(chǎn)的產(chǎn)品技術含量低,集中在中低端領域,部分高端產(chǎn)品供給不足,不能滿足國內(nèi)下游行業(yè)發(fā)展的需要,主要依賴進口。

關鍵詞:光學玻璃加工行業(yè)發(fā)展現(xiàn)狀、光學玻璃加工行業(yè)市場格局、光學玻璃加工行業(yè)發(fā)展趨勢

一、概述

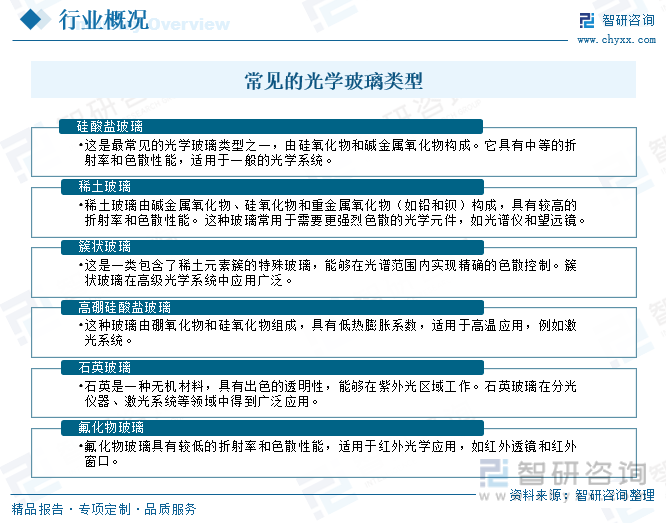

光學玻璃是一種專門用于制造光學元件(如鏡片、透鏡、棱鏡等)的玻璃材料,它們具有高透明度、優(yōu)異的光學性能、穩(wěn)定的物理和化學特性,以及能夠滿足不同光學應用需求的特定特性,常見的光學玻璃包括硅酸鹽玻璃、稀土玻璃、簇狀玻璃、高硼硅酸鹽玻璃、石英玻璃、氟化物玻璃等。

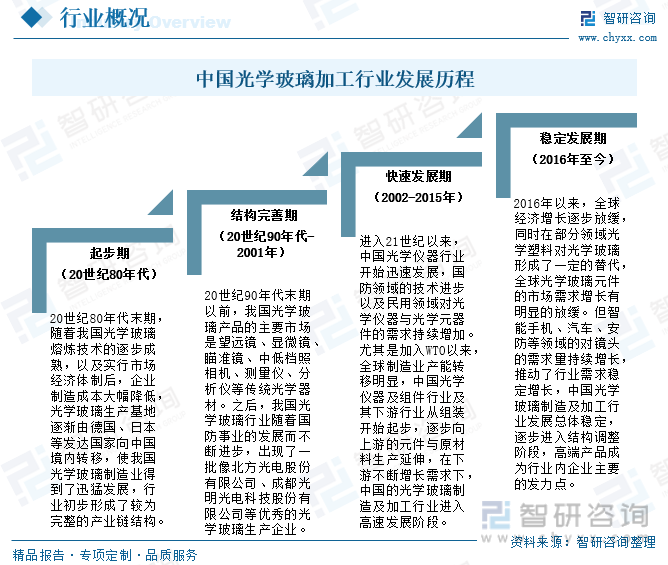

20世紀80年代末期,隨著中國光學玻璃熔煉技術的逐步成熟,以及實行市場經(jīng)濟體制后,企業(yè)制造成本大幅降低,光學玻璃生產(chǎn)基地逐漸由德國、日本等發(fā)達國家向中國境內(nèi)轉移,使中國光學玻璃制造業(yè)得到了迅猛發(fā)展,行業(yè)初步形成了較為完整的產(chǎn)業(yè)鏈結構。20世紀90年代末期以前,中國光學玻璃產(chǎn)品的主要市場是望遠鏡、顯微鏡、瞄準鏡、中低檔照相機、測量儀、分析儀等傳統(tǒng)光學器材。進入21世紀以來,中國光學儀器行業(yè)開始迅速發(fā)展,國防領域的技術進步以及民用領域對光學儀器與光學元器件的需求持續(xù)增加。尤其是加入WTO以來,全球制造業(yè)產(chǎn)能轉移明顯,中國光學儀器及組件行業(yè)及其下游行業(yè)從組裝開始起步,逐步向上游的元件與原材料生產(chǎn)延伸,在下游不斷增長需求下,中國的光學玻璃制造及加工行業(yè)進入高速發(fā)展階段。2016年以來,全球經(jīng)濟增長逐步放緩,同時在部分領域光學塑料對光學玻璃形成了一定的替代,全球光學玻璃元件的市場需求增長有明顯的放緩。但智能手機、汽車、安防等領域的對鏡頭的需求量持續(xù)增長,推動了行業(yè)需求穩(wěn)定增長,中國光學玻璃制造及加工行業(yè)發(fā)展總體穩(wěn)定,逐步進入結構調(diào)整階段,高端產(chǎn)品成為行業(yè)內(nèi)企業(yè)主要的發(fā)力點。

二、產(chǎn)業(yè)鏈

1、產(chǎn)業(yè)鏈結構

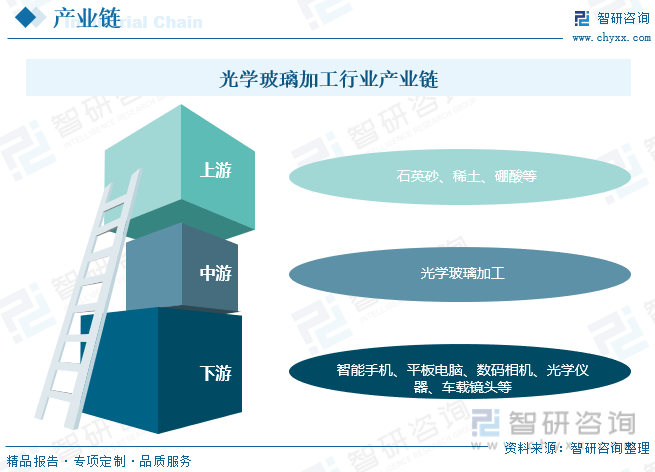

光學玻璃行業(yè)上游為原材料市場,主要包括石英砂、稀土、硼酸等,行業(yè)下游為應用市場,光學玻璃廣泛應用于智能手機、平板電腦、數(shù)碼相機、光學儀器、車載鏡頭等領域。

2、上游

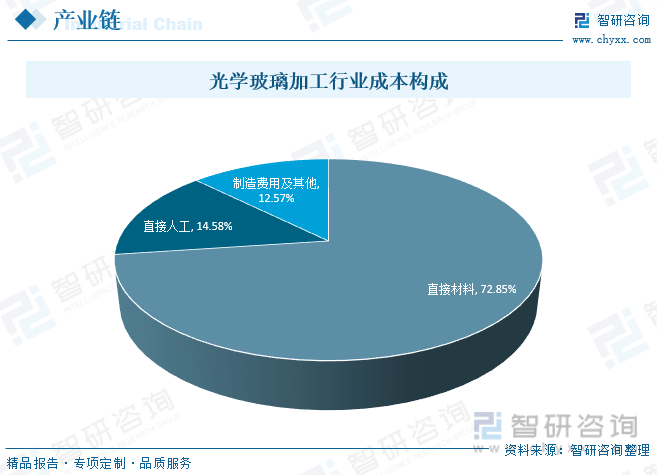

光學玻璃加工產(chǎn)品成本主要由直接材料、直接人工及制造費用構成,從成本構成來看,直接材料成本占比最大,達72.85%;人工成本占比為14.58%;制造費用及其他成本占比12.57%。

3、下游

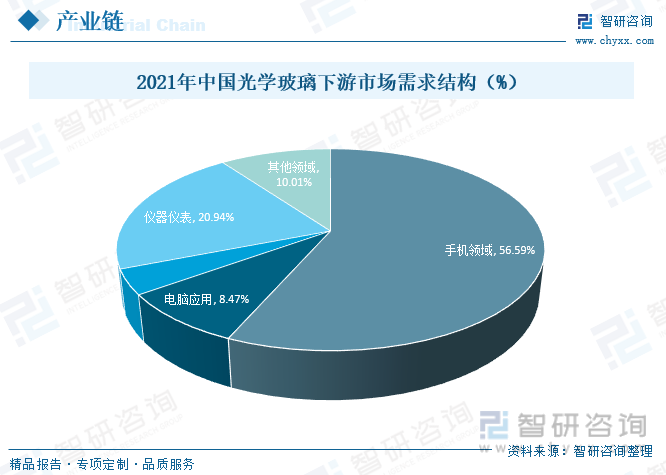

光學玻璃可以應用于智能手機、平板電腦、光學儀器儀表部件、數(shù)碼相機、車載和安防等領域,其中,手機領域占56.59%,電腦應用領域占8.47%,車載及安防領域占3.99%,儀器儀表領域占20.94%,下游產(chǎn)業(yè)的消費需求影響著光學玻璃的生產(chǎn)規(guī)模,隨著光電產(chǎn)業(yè)和信息產(chǎn)業(yè)的快速發(fā)展,市場對鑭系玻璃、高品質(zhì)光學玻璃、環(huán)保光學玻璃等特種光學玻璃需求大幅上升,有力地帶動了光學玻璃市場需求的整體上升,數(shù)碼相機、智能手機、車載鏡頭、投影機等光電產(chǎn)品的飛速發(fā)展,將為特種光學玻璃帶來新的發(fā)展空間,市場發(fā)展前景廣闊。

三、市場政策

光學玻璃是諸多高端裝備及重大技術裝備的核心配套原料,是航空航天、生命科學及醫(yī)療、半導體光刻機及檢測裝備、無人駕駛、生物識別、國防軍工及新一代信息技術等當今前沿科技發(fā)展不可或缺的關鍵環(huán)節(jié),具有基礎性地位,是支撐制造業(yè)轉型升級的關鍵技術之一,近年來,中國相繼出臺了一系列政策支持精密光學行業(yè)發(fā)展,為光學玻璃行業(yè)的科研創(chuàng)新及產(chǎn)業(yè)化提供了強有力的政策支持和良好的政策環(huán)境。

相關報告:智研咨詢發(fā)布的《中國光學玻璃加工行業(yè)市場分析預測及發(fā)展戰(zhàn)略研究報告》

四、發(fā)展現(xiàn)狀

隨著技術的發(fā)展和5G時代的到來,智能化、觸控化成為時代發(fā)展的潮流,顯示屏作為人機交互的一個重要界面,在信息傳遞過程中的作用越發(fā)凸顯,消費者對觸控面板性能的要求必不斷提高,由于觸控面板至少需要一塊視窗防護屏,光學玻璃作為生產(chǎn)視窗防護屏原料的一部分也迎來黃金發(fā)展期,近年來中國光學玻璃產(chǎn)銷量穩(wěn)步增長,2022年中國光學玻璃產(chǎn)量和需求量分別達4.27萬噸和3.8萬噸,同比增長5.43%和6.15%,但中國光學玻璃企業(yè)整體競爭力不強,除少數(shù)企業(yè)外,大部分企業(yè)生產(chǎn)的產(chǎn)品技術含量低,集中在中低端領域,部分高端產(chǎn)品供給不足,不能滿足國內(nèi)下游行業(yè)發(fā)展的需要,主要依賴進口。

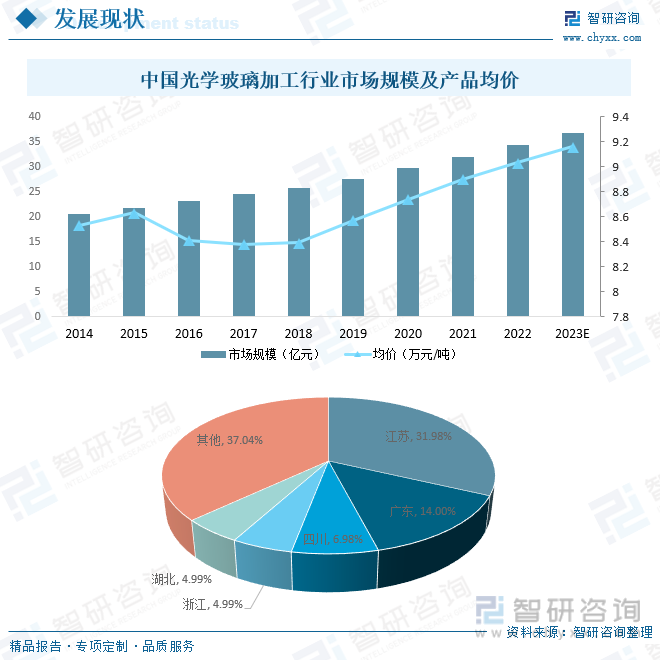

經(jīng)過多年的產(chǎn)業(yè)轉移,中國光學玻璃加工行業(yè)快速發(fā)展,市場規(guī)模不斷擴大,2020年中國光學玻璃加工行業(yè)市場規(guī)模達29.64億元,預計2023年有望突破36億元,從區(qū)域分布來看,上海、江蘇、福建、廣東等東部地區(qū)是中國光學玻璃下游需求最大的幾個省份,其中,江蘇占31.98%,廣東占14.00%,四川占6.98%,浙江占4.99%,湖北占4.99%。從產(chǎn)品價格來看,近幾年中國光學玻璃產(chǎn)品價格總體呈現(xiàn)出波動上升態(tài)勢,主要是由于低端市場逐步被光學塑料替代,下游如半導體等行業(yè)的中高端產(chǎn)品需求持續(xù)增長國內(nèi)光學玻璃市場需求逐漸向中高端產(chǎn)品轉變,2017年光學玻璃產(chǎn)品價為近幾年的最低點,約為8.38萬元/噸,2020年到達了8.74萬元/噸,預計2023年將達到9.16萬元/噸。

五、市場格局

1、整體格局

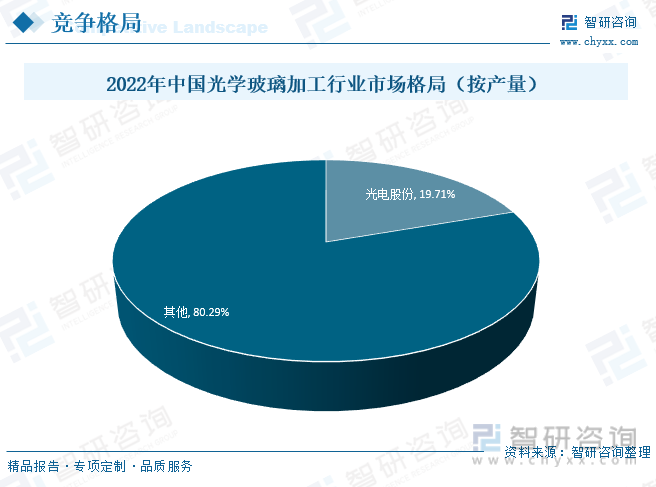

光學玻璃行業(yè)屬于資金和技術密集型行業(yè),行業(yè)進入壁壘高,構成較強的競爭優(yōu)勢,目前市場基本呈現(xiàn)寡頭壟斷狀況,國際上四個主要的光電子信息材料公司(分別是德國SCHOTT公司、美國CORNING公司、日本HOYA公司、日本小原公司)在技術儲備、研發(fā)投入、研發(fā)人力資源的開發(fā)、專利申請、知識產(chǎn)權保護等方面都具有較強的競爭優(yōu)勢,其技術研發(fā)手段、產(chǎn)品的研制、工藝生產(chǎn)技術、深加工技術等在國際上處于領導地位。國內(nèi)的生產(chǎn)企業(yè)規(guī)模普遍較小,技術實力不足,目前中國的光學玻璃加工制造行業(yè)骨干企業(yè)約有400多家,其中規(guī)模較大的主要是中國兵器工業(yè)集團下屬的光電股份,2022年光電股份占據(jù)中國光學玻璃加工19.71%的市場份額,優(yōu)勢明顯。

2、頭部企業(yè)分析——光電股份

北方光電股份有限公司(以下簡稱“光電股份”)隸屬于中國兵器工業(yè)集團公司,是國內(nèi)光電武器裝備系統(tǒng)科研、生產(chǎn)的重要基地,是國內(nèi)外光學材料科研生產(chǎn)的主要供應商。光電股份成立于2010年12月,其前身是有著60年發(fā)展歷程的“西安北方光電有限公司”。2010年8月31日,經(jīng)中國證監(jiān)會批準,通過定向增發(fā)企業(yè)重組為北方光電股份有限公司(中文簡稱:光電股份,英文簡稱:NORTHEO),股票代碼“600184”。公司總部位于陜西西安,注冊地湖北襄陽。光電股份現(xiàn)擁有2家全資子公司、2家控股子公司和1家合資公司,分布于陜西西安和湖北襄陽,主要從事光電防務、光學材料兩大業(yè)務領域的產(chǎn)品研發(fā)、生產(chǎn)與銷售。2022年光電股份光電材料與器件產(chǎn)銷量分別完成8417噸和7597噸,營業(yè)總收入完成25.13億元,其中,光電材料與器件業(yè)務收入7.40億元,營業(yè)總收入的29.44%。

六、發(fā)展趨勢

隨著以移動互聯(lián)網(wǎng)、物聯(lián)網(wǎng)、云計算、大數(shù)據(jù)等為代表的新一代信息通信技術的迅猛發(fā)展,作為應用平臺及終端的智能手機、平板電腦、可穿戴電子設備等消費類電子產(chǎn)品和智能家居產(chǎn)品的市場需求持續(xù)增長,智能終端出貨量不斷攀升,光學玻璃作為上述智能終端設備的關鍵原材料,其市場需求也呈較快增長趨勢,隨著科技的不斷進步,光學系統(tǒng)對高精度和高性能的要求將不斷增加,另外,隨著材料科學的發(fā)展,可能會出現(xiàn)更多新型光學玻璃材料,具有多功能性、更廣泛的適用性以及更好的性能,滿足不同應用領域的需求。

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國光學玻璃加工行業(yè)市場分析預測及發(fā)展戰(zhàn)略研究報告》。智研咨詢是中國領先產(chǎn)業(yè)咨詢機構,提供深度產(chǎn)業(yè)研究報告、商業(yè)計劃書、可行性研究報告及定制服務等一站式產(chǎn)業(yè)咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業(yè)動態(tài)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國光學玻璃加工行業(yè)市場分析預測及發(fā)展戰(zhàn)略研究報告

《2025-2031年中國光學玻璃加工行業(yè)市場分析預測及發(fā)展戰(zhàn)略研究報告》共十四章,包含2025-2031年光學玻璃加工行業(yè)投資機會與風險,光學玻璃加工行業(yè)投資戰(zhàn)略研究,研究結論及投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國水上游樂園市場政策、產(chǎn)業(yè)鏈、市場現(xiàn)狀、競爭格局及趨勢研判:水上游樂園已成為夏日出游首選[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中國測量氣體流量的儀器及裝置行業(yè)市場規(guī)模、進出口情況及重點企業(yè)分析:技術創(chuàng)新與國產(chǎn)替代并進,行業(yè)全球競爭力顯著提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中國供應軍用食品行業(yè)發(fā)展歷程、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀及未來前景展望:科技的快速發(fā)展和食品加工技術的進步,為行業(yè)帶來廣闊發(fā)展前景[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)