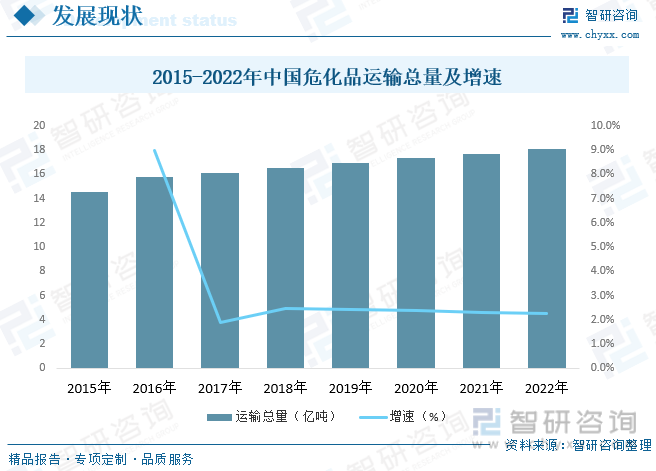

內容概述:危化品物流連接危化品生產經營和使用消費兩端,是建設現代流通體系、暢通國民經濟循環的重要依托。近年來我國危化品運輸總量逐年增長,截至2022年我國危化品運輸總量約為18.1億噸。

關鍵詞:危化品運輸相關政策、危化品運輸產業鏈、危化品運輸量、危化品運輸市場規模、危化品運輸未來趨勢

一、危化品運輸行業概述

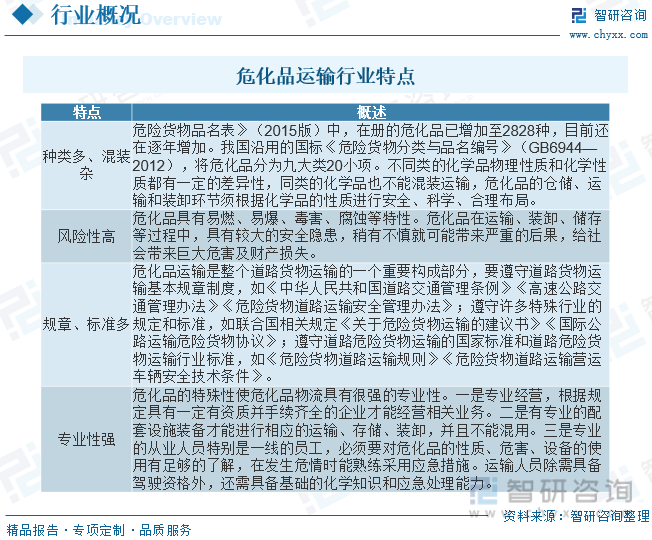

危化品運輸是特種運輸的一種,是指專門組織或技術人員對非常規物品使用特殊車輛進行的運輸。一般只有經過國家相關職能部門嚴格審核,并且擁有能保證安全運輸危險貨物的相應設施設備,才能有資格進行危險品運輸。按照國家《危險化學品安全管理條例》中第三條對危化品的定義,明確指出危化品是指:具有毒害、腐蝕、爆炸、助燃等性質,對人體、設施、環境具有危害的劇毒化學品和其它化學品。相比較普通貨物,危化品在運營管理、物流、操作方面更具復雜性,過程管理中的風險性更高,危化品所造成的事故更具危害性,危化品物流具有品類繁多、性質各異、危險性、運輸倉儲管理章程多、專業性強等特點。

二、中國危化品運輸行業相關政策

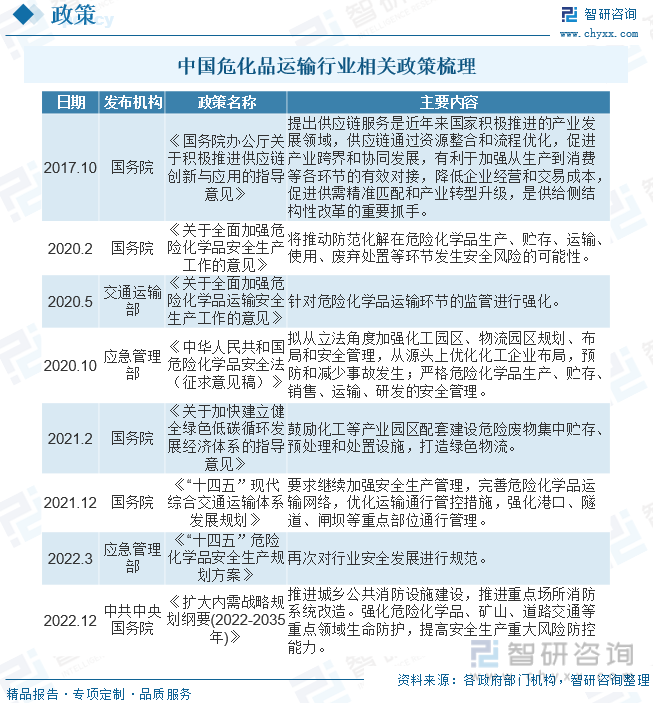

近年來化工行業生產和運輸的安全事故頻出,對此我國政府相繼出臺了相關監管政策,加強危險化學品倉儲與運輸安全問題的監管力度,規范化工品車輛道路通行的規章制度,完善化工品運輸安全體系和應急管理機制。因對化工安全問題的重視,未來我國化工物流體系的標準程度或將隨之上升,對于生產運輸資質等審批制度可能越趨嚴格。

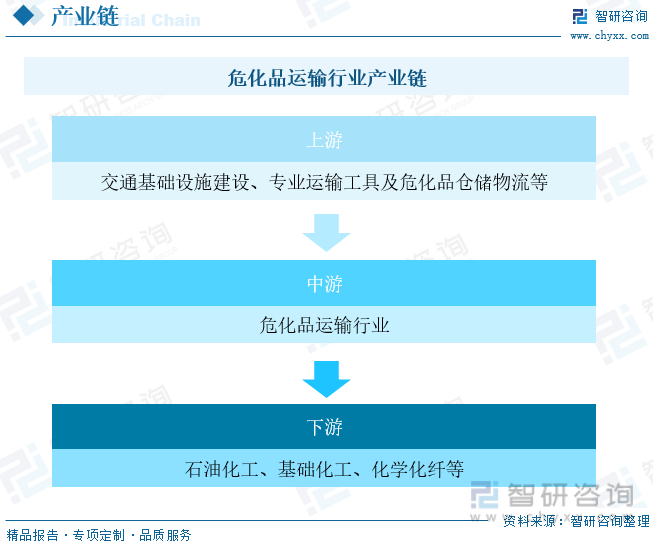

三、危化品運輸行業產業鏈

危化品運輸行業上游主要以交通基礎設施建設、專業運輸工具以及危化品倉儲物流為主。我國危化品運輸74%集中在道路運輸領域,公路基礎設施建設以及危險品運輸罐車、掛車對我國危化品運輸行業起到關鍵作用。危化品運輸行業下游主要運輸易燃易爆物品、壓縮氣體液體以及有毒氣體等,由于運輸物品特殊。目前國內化工行業發展迅速,化工原料需求量明顯增加,一定程度上擴大了危化品運輸行業的需求規模。下游企業中,化工產業企業主要分為石油化工、基礎化工和化學化纖三類。

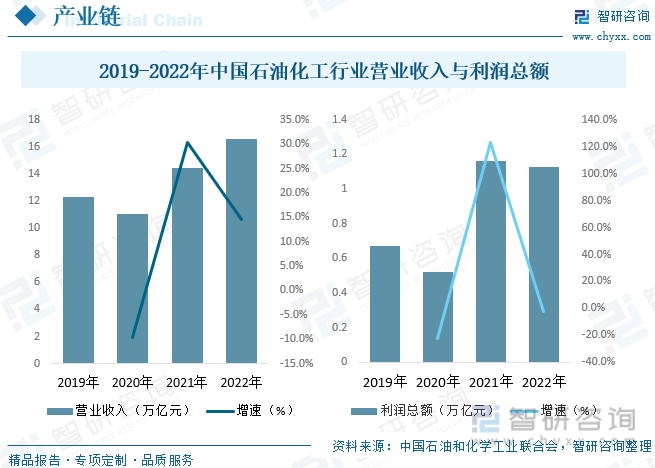

據統計,2022年度石化全行業實現營業收入16.56萬億元,同比增長14.4%;進出口總額1.05萬億美元,同比增長21.7%;利潤總額1.13萬億元,同比下降2.8%。利潤總額雖然比上年度減少300多億元,但這是連續第二年保持在萬億元以上,占全國規模以上工業利潤總額的13.4%。同時,營業收入和外貿進出口總額均連創新高,并且營業收入占全國規模以上工業總收入的12%,石化行業進出口額占全國進出口總額的16.6%,這都證明石化產業作為國民經濟的中澳支柱產業,為國民經濟穩增長、穩外貿和經濟發展做出了重要貢獻。

相關報告:智研咨詢發布的《中國危化品運輸行業全景調研及競爭格局預測報告》

四、中國危化品運輸行業發展現狀分析

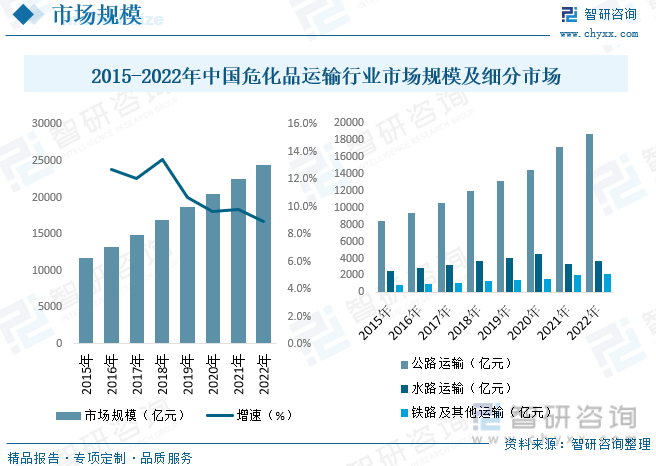

隨著我國石化行業的迅速發展、全球化工行業的產業結構調整,我國已成為全球最大的化工品市場,我國化工品生產端主要集中在沿海地區,而應用和消費端較為分散,復雜的化工品類以及運輸環節的高度復雜和專業派生出龐大的化工物流市場。近年來受益于石化產業的快速發展,我國危化品物流運輸市場呈穩步增長態勢,據統計,截至2022年我國危化品運輸行業市場規模約為24500億元,其中公路運輸規模約為18613.1億元,水路運輸規模約為3665.2億元,鐵路及其他運輸規模約為2221.7億元。

危化品物流連接危化品生產經營和使用消費兩端,是建設現代流通體系、暢通國民經濟循環的重要依托。近年來我國危化品運輸總量逐年增長,截至2022年我國危化品運輸總量約為18.1億噸。

不同體系的危化品運輸具有不同的定價體系,價格差異也相對較大,但總體來說,隨著經濟發展,物流業成本上升,危化品運輸成本也持續上升。此外,更加嚴格的運輸安全要求,高速費用的上升,危化品運輸行業成本總體呈現出明顯的上行,也推動了價格的增長。危化品平均運輸費用穩定增長,2022年我國危化品平均運輸費用約為1353.6元/噸。

五、中國危化品運輸行業重點企業

從行業格局來看,目前經營者包括大型央企、地方國企和第三方的中小民營企業,其中占主流的是數量眾多的中小民營企業。央企、國企主要為化工行業附屬的運輸部門,由于危化品運輸的風險大、激勵機制短缺,使得民營企業非常活躍,但是其中具備資質、品牌、資金實力的較少,使得第三方未來洗牌的可能性非常大,行業份額有望集中到實力強大的企業手中。目前我國化工物流行業格局呈現出小企業數量眾多,行業集中度低的情況,且以民營企業為主。

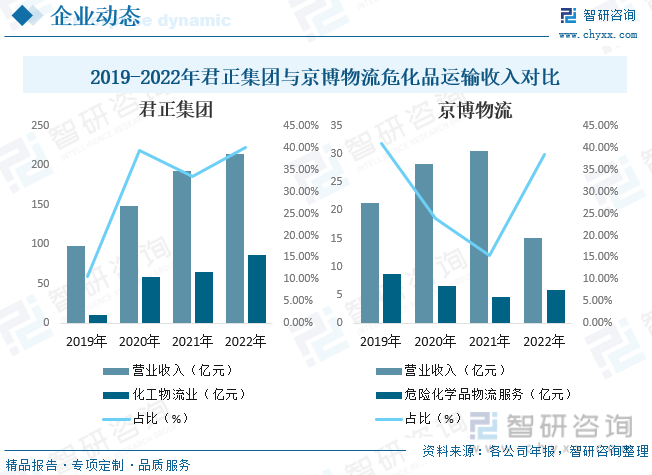

根據中物聯危化品物流分會發布的2021-2022中國化工物流行業頭部企業顯示,其中綜合TOP20服務商中,上海君正物流有限公司與山東京博物流股份有限公司分別位于第二與第四,從君正集團與京博物流經營數據來看,君正集團經營業績創歷史新高,2022年君正集團營業收入達214.6億元,同比增長11.21%,其中化工物流業務收入為86.12億元,同比增長33.82%,占比總收入40.13%。2022年京博物流營業收入為15.1億元,同比下降50.22%,主要由于公司調整業務結構,經營業務更加聚焦危化品物流綜合服務主業減少毛利率低的供應鏈業務、大宗普貨網絡貨運業務所致;2022年京博物流危險化學品物流服務收入為5.84億元,同比增長24.4%,占比總營收38.4%,占比較上年增長23.03pct。

六、中國危化品運輸行業發展趨勢

隨著石化企業及行業產品品類不斷增加、產品不斷升級,以及附加值不斷增高,必然要求危化運輸有與之相匹配的精細化運輸、倉儲的管理能力,以及車輛和設備,必將倒逼危化運輸企業從粗放型向精細化升級。智慧物流將引領行業創新發展,人工智能、區塊鏈等信息技術將在物流領域持續深入應用,智慧物流新模式新業態將不斷涌現,物流業逐漸擺脫同質化、低成本競爭,通過信息技術的應用,打造現代危化品運輸服務平臺,將成為未來危化品運輸行業必須面對的機遇和挑戰。

近年來,全球化工行業的產業結構調整開始提速,趨向規模大型化、裝置集中化態勢。而中國作為亞洲新興市場的核心,其化學品市場的快速增長也帶動了化工物流需求的穩步提升,進而也帶動了化學品船運業務的進一步發展。同時精細化工品行業的發展以及罐箱運輸標準的逐步提高,為集裝罐物流運輸需求的增長提供了有力支持。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國危化品運輸行業全景調研及競爭格局預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國危化品運輸行業全景調研及競爭格局預測報告

《2025-2031年中國危化品運輸行業全景調研及競爭格局預測報告》共十四章,包含2025-2031年危化品運輸行業投資機會與風險,危化品運輸行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國鋼琴培訓行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趨勢研判!2025年中國房車行業產業鏈圖譜、市場規模、競爭格局及未來前景分析:國民旅游消費日益升級,國內房車消費進入市場培育期[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中國3D打印機行業相關政策、產業鏈、出口情況、競爭格局及發展趨勢研判:3D打印機出口數量穩健增長,行業市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)