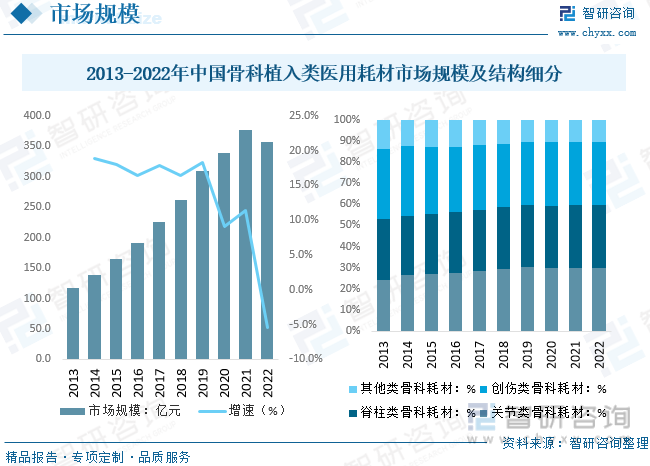

內容概況:2022年我國骨科耗材部分產品集采降價幅度較大,使得2022年國內市場規模有所下滑。數據顯示,2022年中國骨科植入類醫用耗材市場規模約為356億元,同比下降5.44%。細分市場方面,骨科植入耗材主要包括創傷類、脊柱類、關節類三大細分市場,規模相近,2022年分別占據整體市場的 30.1%、29.4%、30.1%。

關鍵詞:骨科植入類醫用耗材、骨科植入醫療器械、骨科耗材

一、骨科植入類醫用耗材綜述

骨科植入類醫用耗材是指在骨科手術或治療過程中,用于植入人體的各種醫療器械、材料或設備。骨科植入類醫用耗材在骨折修復、關節置換、脊柱手術等領域中發揮重要作用,幫助修復骨骼組織、改善關節功能以及矯正脊柱問題。分類別來看,骨科植入耗材按照植入治療部位的不同分為五大類:創傷類、脊柱類、關節類、運動醫學類、神經外科類。

二、骨科植入類醫用耗材行業相關政策梳理

各省市骨科帶量采購陸續開展。2019年7月31日,國務院辦公廳印發了《治理高值醫用耗材改革方案的通知》,在高值醫用耗材領域探索帶量采購。骨科植入物耗材作為臨床廣泛使用的高值醫用耗材,帶量采購在各地積極探索。2021年以來,采購范圍持續拓寬,涉及品類涵蓋創傷類、脊柱類、關節類、人工合成骨、運動醫學等產品。集采產品平均降幅范圍為32%-82%,最高降幅范圍為61%-95%,采購量范圍70%-80%不等。

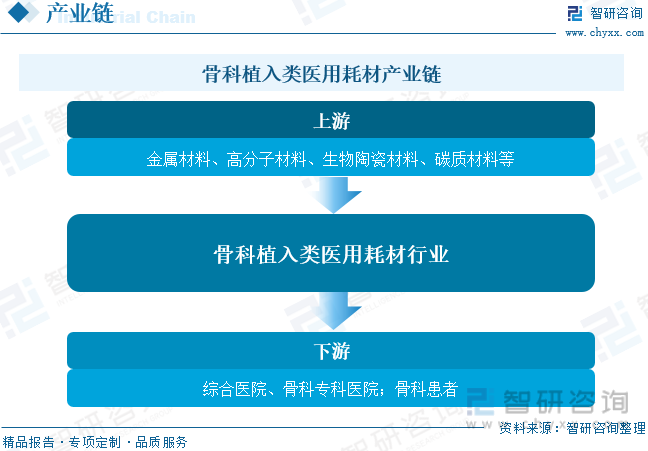

三、骨科植入類醫用耗材產業鏈

骨科植入類醫用耗材行業屬于技術密集型產業,各類骨科植入類醫用耗材行業和相關配套器械工具的研發、生產涉及醫學、生理學、材料學等多個學科,產品直接或間接應用于人體的脊柱、關節等組織,對技術水平要求較高,特別是在脊柱類和關節類領域,由于植入需要長期存在于體內,對產品的生物相容性、耐腐蝕性以及設計結構都有極高的要求。

隨著國內老齡化加劇及工作習慣變化等,老齡人口及中青年人口的骨質健康問題愈發突出,不斷促進骨科醫療器械等需求增長。數據顯示,2022年我國65歲以上老人占比進一步提升至14.90%。下游骨科醫院方面,近年來骨科專科億元同樣保持較高水平發展,2021年國內骨科專科醫院數量達到662家,僅次于2019年的663家。

相關報告:智研咨詢發布的《中國骨科植入類醫用耗材行業市場運行格局及前景戰略分析報告》

四、骨科植入類醫用耗材行業現狀分析

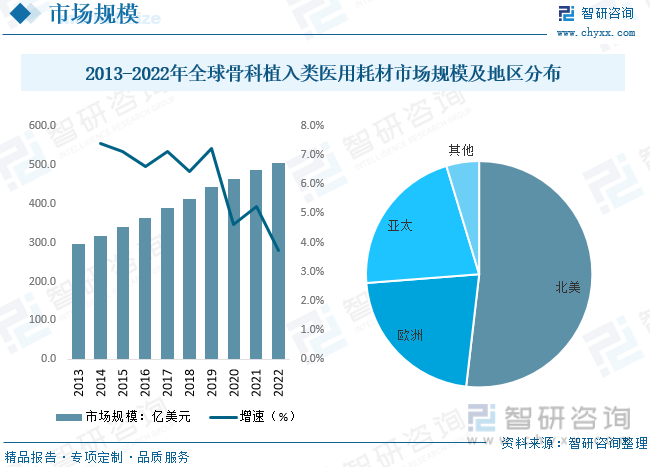

在全球人口持續老化、不良的生活型態、意外性創傷以及新興醫療技術發展等因素影響下,全球骨科植入類醫用耗材市場規模不斷增長。據統計,2022年全球骨科植入類醫用耗材市場規模約為505億美元,同比增長3.73%。其中北美是全球最大的骨科植入類醫用耗材需求市場,人口高齡化及較高的人均收入,驅動了市場的成長;歐洲市場規模次于北美;亞太地區隨著中國與印度經濟的成長與健康意識提升,成為全球成長最快的區域市場。

國內市場方面,隨著我國老齡化程度的加深,我國整體骨科類疾病發病率也有所上升,骨科患者增長,帶動行業發展,同時2022年我國骨科耗材部分產品集采降價幅度較大,使得2022年國內市場規模有所下滑。數據顯示,2022年中國骨科植入類醫用耗材市場規模約為356億元,同比下降5.44%。細分市場方面,骨科植入耗材主要包括創傷類、脊柱類、關節類三大細分市場,規模相近,2022年分別占據整體市場的 30.1%、29.4%、30.1%。

五、骨科植入類耗材行業競爭情況

骨科耗材是醫療器械市場的前五大細分市場之一。全球醫療器械巨頭都極為重視企業在這一領域的發展。經過長期不斷的兼并與收購,現階段在全球骨科耗材市場中,實力強大的企業市場份額不斷攀升,強生、捷邁邦美、史賽克、美敦力、施樂輝五大巨頭占據較大的市場份額,全球骨科耗材市場集中度較高。

從國內市場競爭格局來看,國外骨科龍頭企業仍占據較大份額,集中度有進一步提升空間。按照技術壁壘來分,骨科耗材中關節>脊柱>創傷,國產化率與此相反,創傷>脊柱>關節,其中創傷類的國產化率已達70%左右,而脊柱類國產化率約40%,關節類國產化率僅有27%,海外五巨頭在國內仍具有較大份額。

近年來,得益于骨科耗材的集采政策和國產替代,骨科植入耗材行業有望不斷提升行業集中度,國內龍頭有望進一步擴大市場占有率。目前國內威高骨科在國內骨科植入類醫用耗材市場占比超過5%,其次愛康醫療、大博醫療、春立醫療等優秀企業占據一定市場份額。

國內醫療企業積極布局,如國產醫療器械巨頭邁瑞醫療在創傷類、脊柱類、關節類和生物材料四個市場均有布局,在創傷類已推出股骨髓內釘、組合式外固定架、一體式外架等產品和包括腕部、肩部、膝部、髖部等在內的諸多套解決方案,在脊椎類推出胸腰椎后路固定系統,在關節類推出初次置換系統、翻修系統等,在生物材料類推出人工骨等產品。同樣國產骨科龍頭通過收購兼并、技術合作、代理經銷等方式豐富在骨科領域的業務范圍和產品種類。

六、骨科植入類耗材行業發展趨勢

1、骨科植入物材料類型不斷豐富。鈷鉻鉬、純鈦、鈦合金、多孔鉭等多種新型金屬材料應用比例逐漸提升,以PEEK高分子材料和碳纖維等為代表的新型材料的基礎研究和臨床應用也取得較大進展,骨科植入物的機械強度、耐疲勞性、生物相容性等性能不斷優化。同時加工工藝不斷進步,3D打印技術運用范圍逐漸擴大,各種有利于器械與骨組織結合的生物材料表面改性技術不斷涌現。

2、個性化定制發展潛力巨大。隨著3D打印技術的不斷發展,個性化醫療將在骨科植入領域變得更加普遍。醫療器械和植入物可以根據每位患者的具體需要和解剖結構進行定制制造,從而提供更好的適應性和效果。

3、生物材料、仿生設計等高科技融合。1)生物可降解材料、干細胞技術以及生物激活物等在骨科植入領域的應用將持續增加。這將有助于促進更快速的骨組織再生和修復,減少患者康復時間,并降低排異風險。2)智能植入物的發展將使其能夠對身體狀態做出實時響應,例如,調整骨折部位的壓力分布,促進更快的康復。仿生設計也將進一步提高植入物與周圍組織的融合度。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國骨科植入類醫用耗材行業市場運行格局及前景戰略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國骨科植入類醫用耗材行業市場運行格局及前景戰略分析報告

《2025-2031年中國骨科植入類醫用耗材行業市場運行格局及前景戰略分析報告》共十四章,包含骨科植入類醫用耗材行業風險及對策,骨科植入類醫用耗材行業發展及競爭策略分析,骨科植入類醫用耗材行業發展前景及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國低值醫用耗材行業發展現狀分析及未來趨勢研判:市場規模或將持續上升,展現出廣闊的發展前景[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)