內容概述:根據數據顯示,2015-2020年中國電源管理芯片行業均價呈現下降態勢,2021-2022年均價有所上升,其主要原因為近兩年市場缺貨而導致的供不應求,在晶圓代工廠持續漲價的情況下,成本轉嫁推升價格續漲態勢明確,帶動市場均價上漲,2022年中國電源管理芯片行業市場均價約為3.88元/顆。

一、電源管理芯片概述

電源管理芯片是在電子設備系統中擔負起對電能的變換、分配、檢測及其他電能管理的職責的芯片。電源管理芯片直接影響電子設備性能,目前電源管理芯片正朝著保真信號、提高功率密度、延長電池使用壽命、減少外界噪音干擾以及提高在高壓下的安全性方向發展。電源管理芯片主要是為保證電源系統的穩定運行,只要有電源應用場景都需要進行電源管理,在手機、TWS耳機等可穿戴設備、通信基站、汽車、工業、物聯網等場景中,都需要運用電源管理芯片。

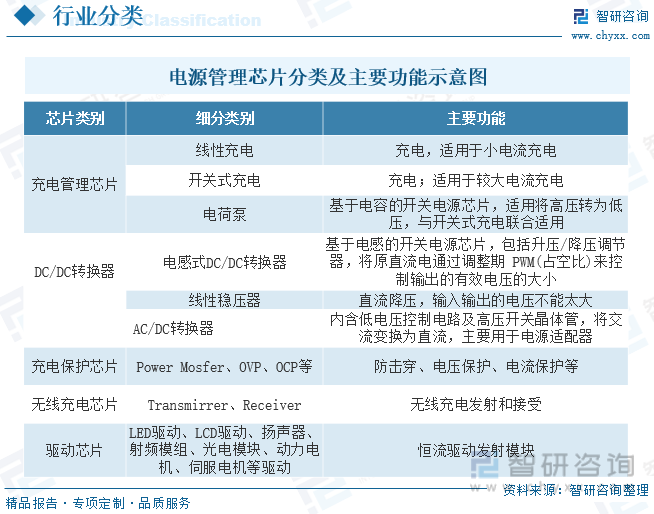

電源管理芯片重要性逐漸凸顯,產品細分種類豐富。電源管理芯片是所有電子設備的電能供應心臟,負責電子設備所需電能的變換、分配、檢測等管控功能,對電子設備而言是不可或缺的,其性能優劣和可靠性對整機的性能和可靠性有著直接影響。按照功能劃分,電源管理芯片可分為充電管理芯片、DC/DC轉換器、AC/DC轉換器、充電保護芯片、無線充電芯片、驅動芯片等,可實現充電、升降壓轉換、交直流轉換等功能。

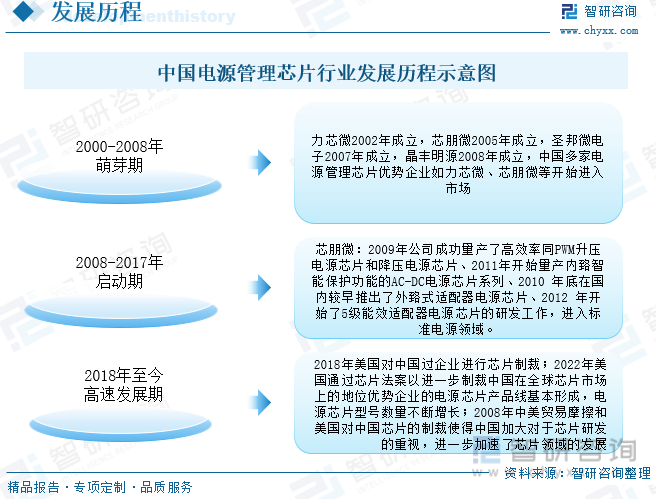

目前,中國的電源管理芯片發展已經經歷了三個階段,在中美貿易摩擦持續的大背景下,芯片產業作為國家的戰略性發展產業,在外部環境緊逼和國家政策的支持下加速了發展進程,正處于高速發展的階段。隨著產業政策的不斷完善,國產芯片的重要性和緊迫性日益凸顯,未來中國電源管理芯片的發展速度將進一步加速。

二、政策

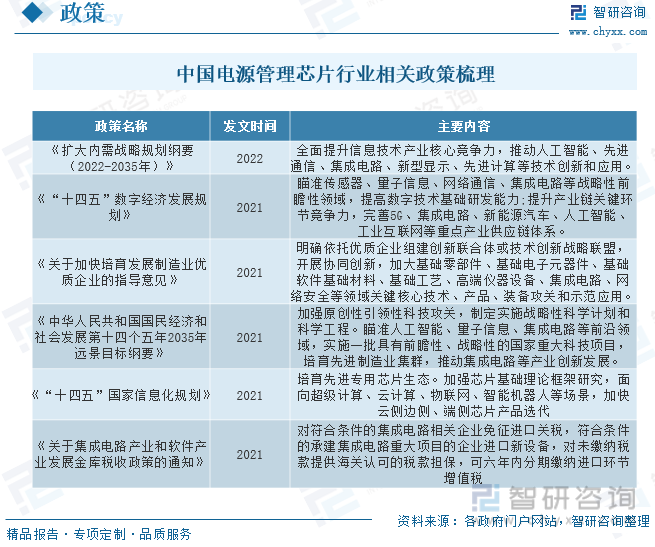

集成電路是關系國民經濟和社會發展全局的基礎性、先導性和戰略性產業。我國政府已頒布了一系列的政策法規,大力支持集成電路行業的發展壯大。電源管理芯片作為集成電路的重要組成部分,也大大受益其中。

三、產業鏈

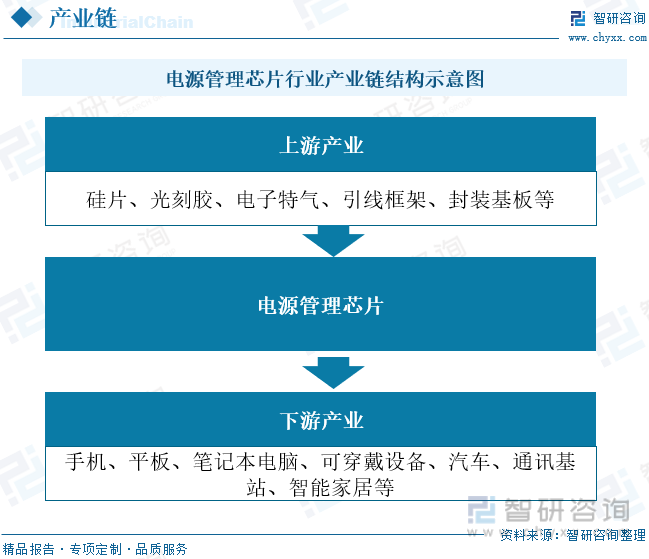

電源管理芯片行業產業鏈上游為原材料環節,主要包括硅片、光刻膠、電子特氣、引線框架、封裝基板等;中游為電源管理芯片生產供應,主要包括芯片設計、制造、封裝及測試四個環節;下游主要應用于手機、平板、筆記本電腦、可穿戴設備、汽車、通訊基站、智能家居等領域。

目前,電源管理芯片最大的終端市場仍然是手機和消費類電子產品,但由于激烈競爭,盈利空間受到壓縮。另一方面,汽車電子、可穿戴設備、智能家電、工業應用、基站和設備等下游領域需求持續增長。其中,車載電源管理芯片是電源管理芯片中應用增長最快的領域。電源管理芯片行業產業鏈下游中占比最重的為通訊領域,占比為25%,其次為數據處理,占比為24%,工業醫療占比為23%。

四、全球電源管理芯片行業發展現狀

隨著消費電子、新能源汽車、5G通訊等下游市場的發展,電子設備數量及種類持續增長,對于這些設備的電能應用效能的管理將更加重要,從而會帶動電源管理芯片需求的增長。得益于電子產品在全世界范圍的廣泛應用,全球電源管理芯片市場近年來呈現平穩增長態勢。根據數據顯示,全球電源管理芯片行業市場規模呈現穩步上漲態勢,2022年全球電源管理芯片行業市場規模約為399.9億美元。

相關報告:智研咨詢發布的《中國電源管理芯片產業發展動態及市場前景趨勢報告》

五、中國電源管理芯片行業發展現狀

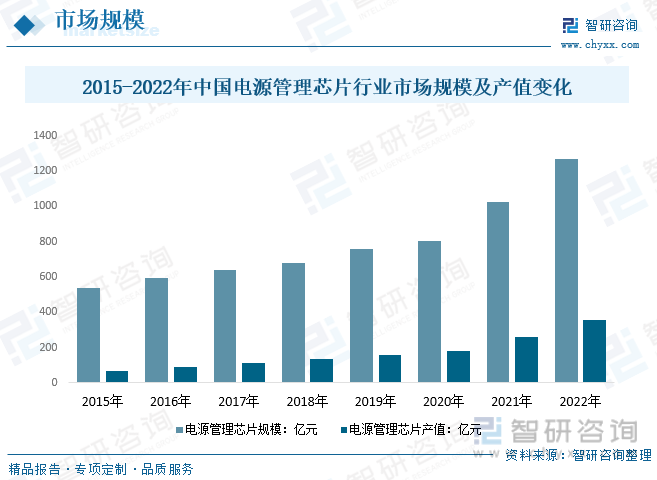

雖然當前半導體產業正處于下行周期,但得益于應用領域的廣泛、產品分散,電源管理芯片不易受產業景氣波動影響。近年來,新能源汽車、智能家居、儲能市場的需求迅猛增長,下游終端產品國產替代速度加快,我國電源管理芯片仍然保持強勁增長,行業市場規模增速明顯高于全球水平,根據數據顯示,中國電源管理芯片市場規模近兩年增速較快,2022年中國電源管理芯片市場規模約為1271.09億元,2015-2022年復合增長率為13.08%。2022年產值約為354.4億元。

中國電源管理芯片行業正在火熱的進行國產替代化,隨著進程的加快,產量逐步上漲,2022年中國電源管理芯片產量約為162.4億顆,需求隨著汽車行業的發展而逐步擴大,2022年中國電源管理芯片行業需求量約為327.6億顆。在國產替代浪潮中,部分領域的車規電源管理芯片供需已經有所改善,且部分車用芯片已經開始調降,包括車燈LED驅動、電機驅動等驅動IC、PMIC及部分控制IC;根據數據顯示,2015-2020年中國電源管理芯片行業均價呈現下降態勢,2021-2022年均價有所上升,其主要原因為近兩年市場缺貨而導致的供不應求,在晶圓代工廠持續漲價的情況下,成本轉嫁推升價格續漲態勢明確,帶動市場均價上漲,2022年中國電源管理芯片行業市場均價約為3.88元/顆。

六、中國電源管理芯片行業市場競爭格局

作為模擬芯片行業的主要細分市場之一,全球電源管理芯片市場同樣呈現出國際大廠主導的競爭格局,全球電源管理芯片市場集中度較高,國內80%份額被歐美廠商壟斷。行業國際巨頭所占市場份額較大,其在銷售規模、產品種類、核心IP等方面具備領先優勢。整體上國際大廠產品種類多,應用領域覆蓋消費電子、工業、汽車、航空航天等,在資產規模、研發能力、產品豐富性、覆蓋的客戶等方面具有較為明顯的優勢。截止到2022年,德州儀器、亞德諾、英飛凌、羅姆、微芯、日立等,市場份額占比分別為17%、12%、10%、8%、7%、7%。

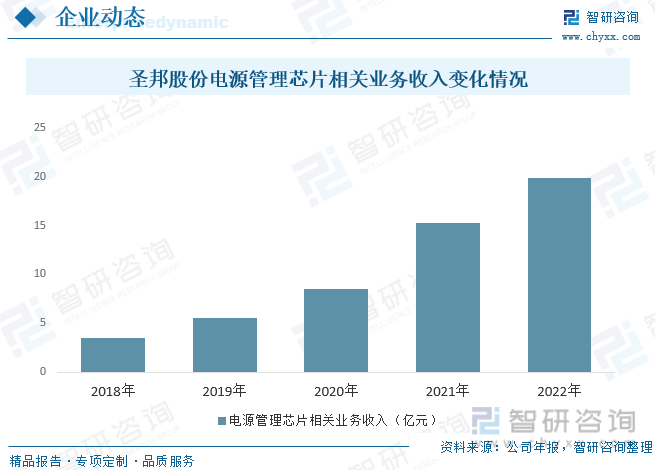

圣邦股份專注于高性能、高品質模擬集成電路的研發和銷售,是A股上市首家專注于模擬芯片領域的半導體企業。公司專注于模擬芯片的研究開發,產品性能和品質對標世界一流模擬廠商,部分關鍵性能指標優于國外同類產品。公司推出了業界超低功耗的運算放大器和比較器、超低功耗的升壓DC/DC轉換器和降壓DC/DC轉換器、高精度低噪聲的儀表放大器、小封裝大電流高抗干擾性的LDO、高效鋰電池充電器、24位高精度ADC、大動態對數電流—電壓轉換器、高精度電壓基準電路、高精度溫度傳感器、微功耗高精度電流傳感器等一批高性能模擬芯片產品。另外,模擬芯片具有通用性強、多樣化、生命周期長、應用廣泛等特點。根據公司年報顯示,2022年其電源管理芯片相關收入為19.91億元。

七、未來中國電源管理芯片行業發展趨勢

1、國際廠商仍占據行業中市場的主要份額,中國大陸廠商有望憑借性價比實現份額提升

目前快充芯片市場中,安森美、賽普拉斯等國際龍頭引領技術發展,占據65W以上快充市場主要份額;昂寶、立琦等中國臺灣玩家以及芯朋微等中國大陸廠商目前主要集中在低功率領域,并向65W以上市場邁進。展望未來,中國大陸廠商有望在本土快充品牌崛起過程中,憑借價格、服務等優勢實現份額的逐步提升,加快國產化替代進程。

2、工控領域需求增加,刺激國內電源管理芯片市場快速發展

工業領域應用的增加,驅動國內電源管理芯片市場迸發出新的增長動力;從5G方向來看,國內5G產業逐漸成熟,向各個行業滲透,依然成為全球經濟發展和競爭的主要組成部分,預計未來隨著5G行業的發展,基站數量逐年上漲,對電源管理芯片的需求也隨增長;從電力方面來看,2018年開始,國家電網啟動新一輪改造,同時存量智能電表的更新換代需求拉動了智能電表市場需求的回升,隨著中國智能電網、智能電表的發展,為國內電源管理芯片行業注入新鮮活力;從電機方面來看,隨著工業4.0時代的到來,傳統領域需求仍然旺盛,新工業應用場景帶來新需求,帶動電源管理IC需求不斷增長。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國電源管理芯片產業發展動態及市場前景趨勢報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國電源管理芯片產業發展動態及市場前景趨勢報告

《2025-2031年中國電源管理芯片產業發展動態及市場前景趨勢報告》共十章,包含中國電源管理芯片優勢企業財務狀況及競爭力分析,2025-2031年中國電源管理芯片產業發展趨勢分析,2025-2031年中國電源管理芯片行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國醫院經營管理行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢分析:市場規模穩步增長[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年青島房地產行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢研判:君一控股龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國可控核聚變行業產業鏈圖譜、發展現狀、重點企業分析及全景研判:產業推動疊加資本加碼,可控核聚變產業化不斷升級[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中國蝶閥行業發展現狀及技術趨勢分析:市場需求強勁,要求日益提高[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中國航天行業相關政策、行業現狀及重點企業分析:2024年中國航天發射次數創新高,長征火箭擔綱主力彰顯實力[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)