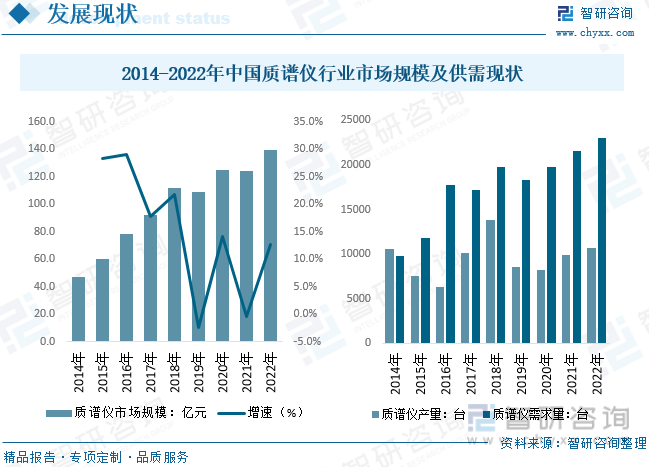

內容概況:隨著質譜儀市場需求增長,國內質譜儀市場也呈現快速增長態勢。據統計,2022年中國質譜儀行業市場規模達到137.75億元,同比增長12.64%,增速快于全球。市場供需方面,國內質譜儀需求缺口持續存在,2022年中國質譜儀產量和需求量分別為1.07、2.31萬臺,分別同比增長7.7%、6.8%,產量增速快于需求量。

關鍵詞:質譜儀、質譜分析儀、實驗室分析儀器

一、質譜儀綜述

質譜儀,也被稱為質譜計,是一種儀器,利用帶電粒子在電磁場中發生偏轉的原理,根據物質原子、分子或分子碎片的質量差異進行分離和檢測物質組成。它由四個主要部分組成:進樣系統(Inlet System)、離子源(Ion Source)、質量分析器(Mass Analyzer)和檢測器(Ion Detector)。其中,離子源和質量分析器是質譜儀的關鍵技術組成部分。

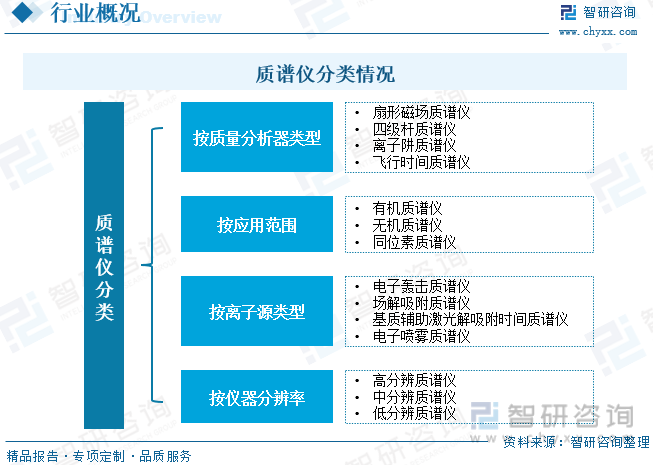

質譜儀具有多種分類標準,包括應用角度、質量分析器類型和離子源類型等方面。從應用角度來看,質譜儀可被劃分為有機質譜、無機質譜、同位素質譜以及氣體分析質譜。根據質量分析器的類型,質譜儀可以被歸類為雙聚焦質譜、四級桿質譜、飛行時間質譜、離子阱質譜以及傅里葉變換質譜。而按照離子源的不同,質譜儀可被分為EI、FD、MALDI、ESI、AB等類型。

二、質譜儀行業相關政策梳理

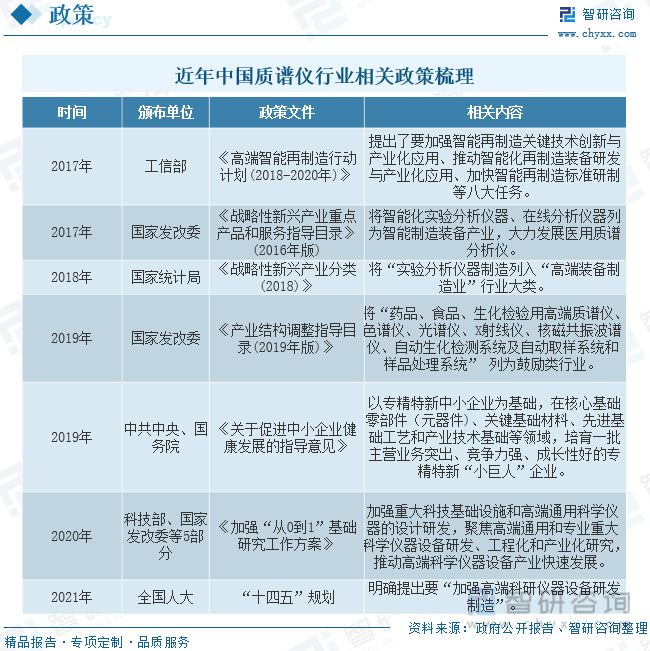

質譜分析技術作為產業關鍵共性技術,其應用呈現不斷發展的態勢,在環境監測、健康醫療、食品安全等領域熱點不斷擴展。近年來國家密集出臺涉及儀器儀表行業及相關應用領域的法律法規、產業政策及發展規劃,例如2021年國務院印發《計量發展規劃(2021—2035年)》,要求加強高精度、集成化、微型化、智能化的新型傳感技術研究,攻克高端計量測試儀器設備核心關鍵部件和技術。同時我國質譜儀依賴進口,政策持續利好國產替代。

三、質譜儀產業鏈

質譜儀產業鏈由上游組成部分、中游制造生產、下游應用領域三部分構成。上游組成分主要包括進樣系統、離子源、質量分析器、檢測器、真空系統和計算機控制與數據處理系統等;中游是質譜儀器生產供應,包括各種類型質譜儀器;下游應用領域主要是環境、生物、食品安全、工業分析等領域。

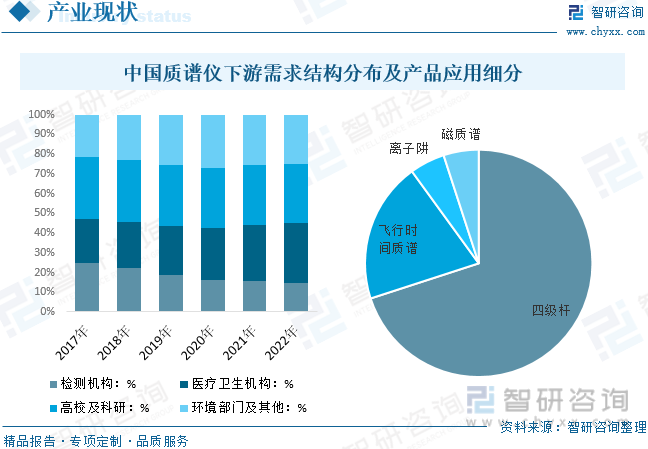

具體從質譜儀下游需求來看,國內質譜儀產品應用需求包括疾控中心、海關檢測等政府場景,制藥企業產品檢測、食品制造產業檢測、科研院所/第三方實驗室檢測、環保檢測、醫院醫療檢測及半導體產業檢測。其中檢測機構、高校及科研市場需求持續下降,醫療衛生機構需求持續提升,環境部門及其他領域需求保持穩定。數據顯示,2022年中國質譜儀下游各領域需求占比分別為:檢測機構(14.8%)、醫療衛生機構(30.2%)、高校及科研(30.0%)、環境部門及其他(25.0%)。

產品應用方面,目前我國質譜儀市場主要以四極桿質譜儀為主,占比最高達到70%;其次飛行時間質譜占比20%,離子阱和磁質譜分別占比5%。

相關報告:智研咨詢發布的《中國質譜儀行業市場運行狀況及投資潛力研究報告》

四、質譜儀行業現狀分析

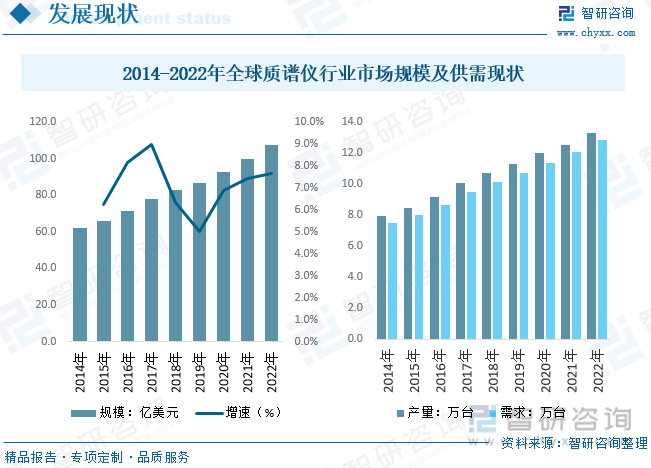

近年來,全球質譜儀市場規模高速增長。數據顯示,2022年全球質譜儀行業市場規模達到107.22億美元,同比增長7.67%,其中北美及歐洲是全球主要消費市場,市場消費占比合計超過70%,其次亞太地區消費占比在20%左右。由于其高靈敏度等顯著優勢,質譜分析已廣泛應用于醫療健康和藥物分析等領域,因此質譜儀的需求量迅速增長,2022年全球質譜儀行業產量及需求量分別為13.26、12.81萬臺,分別同比增長5.9%、6.1%。

就國內市場而言,隨著質譜儀市場需求增長,國內質譜儀市場也呈現快速增長態勢。據統計,2022年中國質譜儀行業市場規模達到137.75億元,同比增長12.64%,增速快于全球。市場供需方面,國內質譜儀需求缺口持續存在,2022年中國質譜儀產量和需求量分別為1.07、2.31萬臺,分別同比增長7.7%、6.8%,產量增速快于需求量。

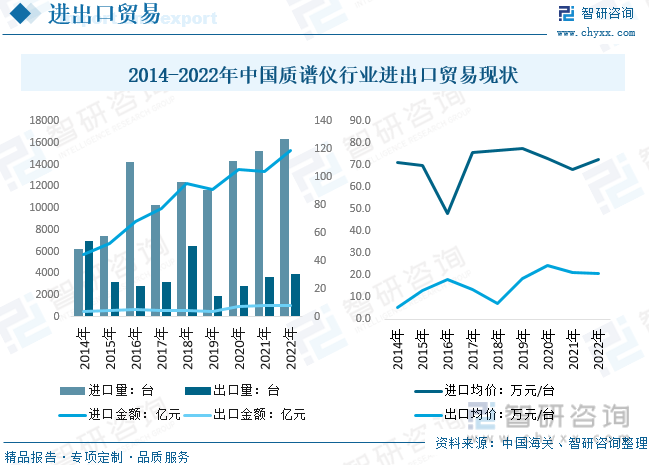

目前國內科學儀器整體依賴進口的局面仍未改變,國產化勢在必行。根據重大科研基礎設施和大型科研儀器國家網絡管理平臺,我國大型科學儀器的進口率整體超過70%,其中分析儀器更是高達84%。在分析儀器中,質譜儀器的進口率達90%,在各類科學儀器中也屬于國產化程度最低的一類。數據顯示,2022年我國質譜儀進出口量分別為1.64、0.40萬臺,進出口金額分別為118.79、8.26億元,進出口均價分別為72.6、20.8萬元/臺。

進出口地區方面,我國質譜儀進口數量以美國、新加坡、德國和日本為主,2022年各地區進口數量占比分別為35.4%、20.1%、17.8%、9.5%。在不同類型的質譜儀中,集成電路生產用氦質譜檢漏臺和質譜聯用儀的進口數量相對較穩定,而其他質譜儀的進口數量波動較大。

五、質譜儀行業競爭格局

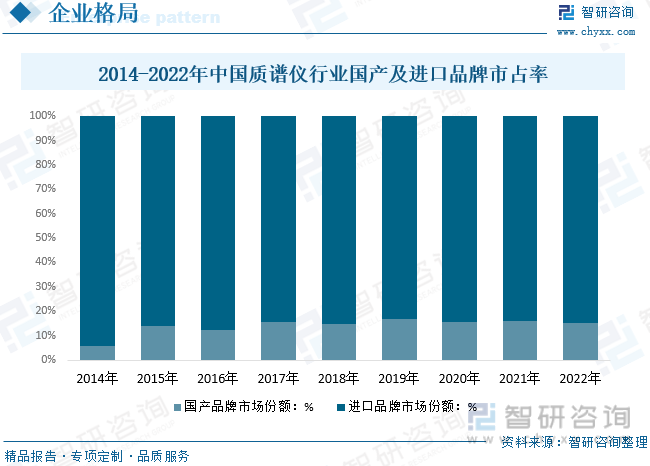

目前質譜儀市場主要參與者為國際巨頭公司,這些公司依靠長時間發展形成的資金,專利壁壘以及市場認可等優勢壟斷市場。根據2020年銷售額統計,主要參與者為沃特世、丹納赫、布魯克、安捷倫、賽默飛、島津等巨頭公司,頭部6家公司占據了全球90%以上的質譜儀市場份額。數據顯示,2022年國內本土企業市場份額占比僅有15.0%,進口品牌市場份額占比超過85%。

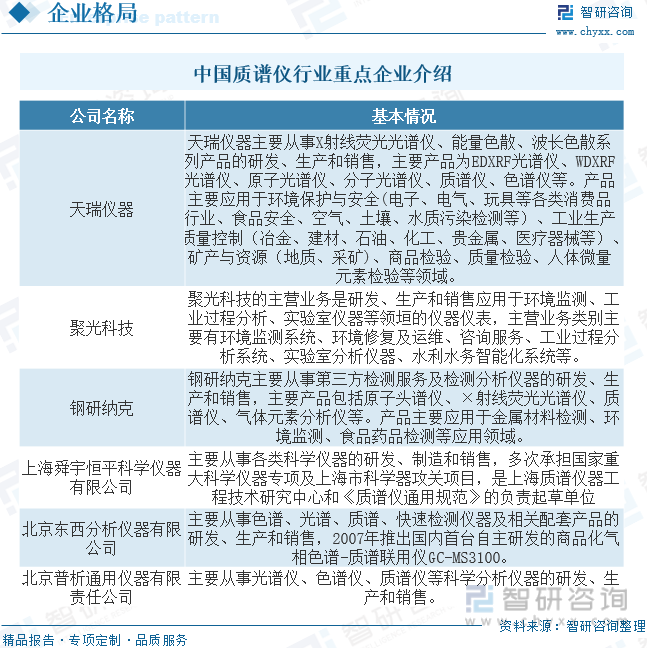

國內質譜儀等相關儀器制造企業需加快國產替代,目前國內以分析儀器為主營業務的上市公司主要由天瑞儀器、聚光科技、鋼研納克等,國內涉及分析儀器研發、生產和銷售的非上市公司主要有上海舜宇恒平科學儀器有限公司、北京東西分析儀器有限公司、北京普析通用儀器有限責任公司等。

六、質譜儀行業發展趨勢

1、目前,質譜儀器正向更高效率,小型化方面發展,出現便攜式質譜儀。一些儀器聯用技術如GC-MS,HPLC-MS,GC-MS-MS,ICP-MS等正大行其道。無論是從事質譜技術研究人員,還是質譜儀生產廠商都已看到這個巨大的需求市場,都在積極進行研究和開發,涉及便攜質譜儀制造的一些關鍵技術已經成熟,國際質譜儀市場正處于從大型質譜儀向小型質譜儀轉型的時期。這使得質譜儀的制造開始超越了一般科研儀器的生產,成為一個新興的精密儀器制造產業。高通量、高靈敏度、高分辨率、低檢出限、小型化、便攜式的質譜儀成為主要的發展方向。

2、近年來全球藥品研發投入不斷增加、藥品安全監測法規不斷完善、食品安全質量關注度日益提升、全球生態環境監測及防污防治等方面措施持續增加,質譜儀在藥品研發、臨床治療、食品質量監測、環境檢測等領域市場應用需求程度逐漸提升。

3、美國,臨床質譜技術已經發展得相對成熟,服務于臨床檢測的項目已達400余項;涉及產前檢查、新生兒篩查、濫用藥物監測、代謝物檢查(氨基酸、脂肪酸)、類固醇激素檢測(內分泌)、維生素族檢測以及微生物鑒定等領域。臨床質譜檢驗具有高靈敏度、高特異性、重現性好,高通量、高效率和低成本等優勢,可在臨床生化檢驗、臨床免疫學檢驗、臨床微生物檢驗以及臨床分子生物診斷等多領域對傳統診斷方法進行替代。

臨床質譜行業共有80起融資事件,累計融資額度超過27億,已有企業邁入了D輪融資階段。其中,2021年融資事件數達17起,全年融資額超過11.5億元,為近10年之最。進入2022年,臨床質譜進一步受到資本市場的熱寵,截至8月末,臨床質譜行業共發生融資事件13起,總金額超過9億元。目前布局臨床質譜檢測應用的企業逐漸增多,新生兒篩查、維生素檢測、藥物濃度監測等常規檢測應用已有產品獲批。上游儀器國產化處于起步階段,機遇巨大,在國產替代因素驅動下,臨床質譜市場巨大。

4、我國質譜儀進出口均價和總額在逐年升高,而均價較高的質譜聯用儀在進出口比例上差距仍然較大,質譜儀國產化較低,國內廠商包括聚光科技、禾信儀器、萊伯泰科、天瑞儀器、鋼研納克等,產品主要集中在中低端市場,多應用于環境監測、食品安全、工業過程分析等領域,在臨床醫療、實驗室科研等對質譜技術要求較高的領域的高端產品相對較少,國產品牌仍存較大提升空間。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國質譜儀行業市場運行狀況及投資潛力研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國質譜儀行業市場運行狀況及投資潛力研究報告

《2025-2031年中國質譜儀行業市場運行狀況及投資潛力研究報告》共十二章,包含質譜儀行業重點企業競爭分析,未來質譜儀行業發展預測,質譜儀行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![專精特新專欄:某質譜儀企業順利通過2024年浙江省專精特新中小企業認定[圖]](http://img.chyxx.com/general_thumb/news/17.png?x-oss-process=style/w320)